第5章 交易性金融资产与可供出售金融资产

- 格式:pptx

- 大小:375.06 KB

- 文档页数:61

第五章投资一、单项选择题1.交易性金融资产与可供出售金融资产最根本的区别是()。

A.持有时间不同B.被投资对象不同C.投资目的不同D.投资性质不同2.企业取得交易性金融资产的主要目的是()。

A.利用闲置资金短期获利B.控制对方的经营政策C.向对方提供财务援助D.分散经营风险3.企业以每股3.60元的价格购入A公司股票20000股作为交易性金融资产,并支付交易税费300元。

股票的买价中包括了每股0.20元已宣告但尚未派发的现金股利。

该股票的投资成本为()。

A.68000元B.68300元C.72000元D.72300元4.企业在持有交易性金融资产期间获得的现金股利收益,应当()。

A.计入投资收益B.冲减投资成本C.计入资本公积D.冲减财务费用5.企业在持有交易金融资产期间,公允价值的变动应当计入()。

A.投资收益B.公允价值变动损益C.资本公积D.营业外收入6.资产负债表日,交易性金融资产的价值应按()。

A.初始投资成本计量B.可变现净值计量C.公允价值计量D.成本与市价孰低计量7.企业购入债券作为持有至到期投资,该债券的投资成本应为()。

A.债券面值B.债券面值加相关交易费用C.债券公允价值D.债券公允价值加相关交易费用8.已经计提了减值准备的持有至到期投资,如果以后价值又得以恢复,应当()。

A.计入投资收益B.恢复投资的账面价值C.增加资本公积D.不作账务处理9.企业于20×8年1月1日,以53250元(含债券利息)的价格购入面值50000元、20×7年1月1日发行、票面利率6%、期限4年、每年12月31日付息的债券作为持有至到期投资。

应记入“持有至到期投资——成本”科目的金额为()。

A.50000 B.50250 C.53000 D.5325010.20×7年1月1日,企业按9700元的价格购入当日发行的面值10000元、票面利率5%、期限5年、每年年末付息一次的债券作为持有至到期投资。

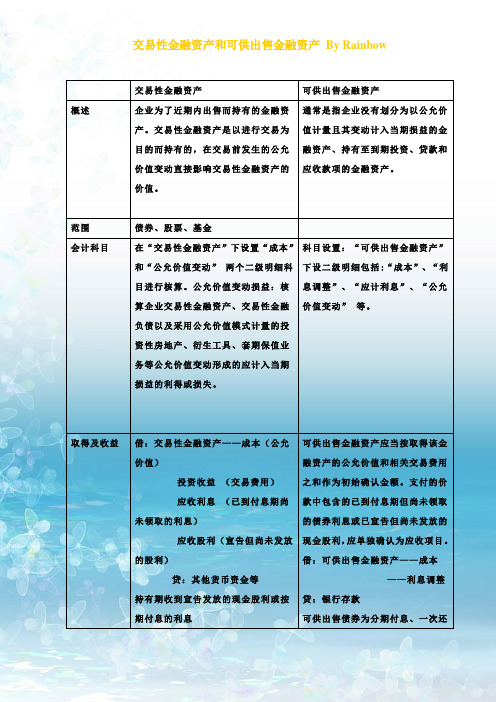

交易性金融资产可供出售金融资产概述企业为了近期内出售而持有的金融资产。

交易性金融资产是以进行交易为目的而持有的,在交易前发生的公允价值变动直接影响交易性金融资产的价值。

通常是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

范围债券、股票、基金会计科目在“交易性金融资产”下设置“成本”和“公允价值变动”两个二级明细科目进行核算。

公允价值变动损益:核算企业交易性金融资产、交易性金融负债以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

科目设置:“可供出售金融资产”下设二级明细包括:“成本”、“利息调整”、“应计利息”、“公允价值变动”等。

取得及收益借:交易性金融资产——成本(公允价值)投资收益(交易费用)应收利息(已到付息期尚未领取的利息)应收股利(宣告但尚未发放的股利)贷:其他货币资金等持有期收到宣告发放的现金股利或按期付息的利息可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额。

支付的价款中包含的已到付息期但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收项目。

借:可供出售金融资产——成本——利息调整贷:银行存款可供出售债券为分期付息、一次还借:应收股利应收利息贷:投资收益本债券投资借:应收利息(应按票面利率计算确定的应收未收利息)贷:投资收益(按可供出售债券的摊余成本和实际利率计算确定的利息收入)可供出售金融资产——利息调整(或借或贷)可供出售债券为到期一次还本付息的债券投资借:可供出售金融资产——应计利息(应按票面利率计算确定的应收未收利息)贷:投资收益(按可供出售债券的摊余成本和实际利率计算确定的利息收入)可供出售金融资产——利息调整(或借或贷)可供出售金融资产持有期间取得的利息或现金股利借:应收利息贷:投资收益资产负债表日的核算交易性金融工具的公允价值高于其账面余额的差额借:交易性金融资产——公允价值变动贷:公允价值变动损益交易性金融工具的公允价值低于资产负债表日,可供出售金融资产的公允价值高于其账面余额的差额借:可供出售金融资产——公允价值变动贷:资本公积——其他资其账面余额的差额借:公允价值变动损益贷:交易性金融资产——公允价值变动本公积公允价值低于其账面余额的差额做相反的会计分录出售借:其他货币资金——存出投资款投资收益贷:交易性金融资产——成本——公允价值变动投资收益同时,将原计入该金融资产的公允价值变动转出借:公允价值变动损益贷:投资收益报表披露在资产负债表中的“交易性金融资产”项目列示,属于流动资产。

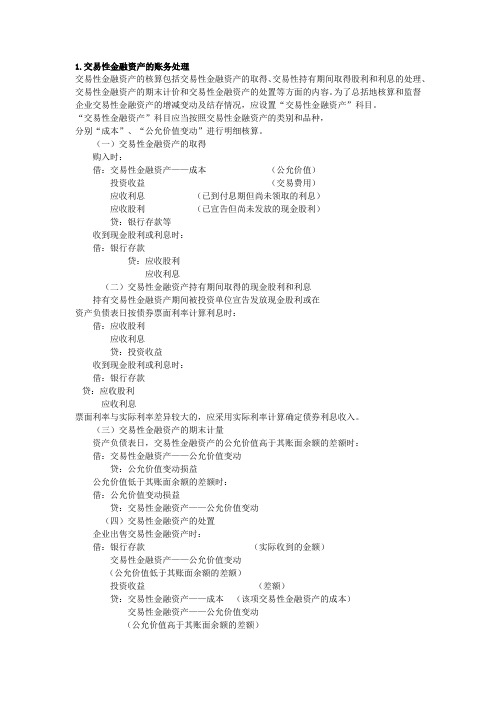

1.交易性金融资产的账务处理交易性金融资产的核算包括交易性金融资产的取得、交易性持有期间取得股利和利息的处理、交易性金融资产的期末计价和交易性金融资产的处置等方面的内容。

为了总括地核算和监督企业交易性金融资产的增减变动及结存情况,应设置“交易性金融资产”科目。

“交易性金融资产”科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

(一)交易性金融资产的取得购入时:借:交易性金融资产——成本(公允价值)投资收益(交易费用)应收利息(已到付息期但尚未领取的利息)应收股利(已宣告但尚未发放的现金股利)贷:银行存款等收到现金股利或利息时:借:银行存款贷:应收股利应收利息(二)交易性金融资产持有期间取得的现金股利和利息持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息时:借:应收股利应收利息贷:投资收益收到现金股利或利息时:借:银行存款贷:应收股利应收利息票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

(三)交易性金融资产的期末计量资产负债表日,交易性金融资产的公允价值高于其账面余额的差额时:借:交易性金融资产——公允价值变动贷:公允价值变动损益公允价值低于其账面余额的差额时:借:公允价值变动损益贷:交易性金融资产——公允价值变动(四)交易性金融资产的处置企业出售交易性金融资产时:借:银行存款(实际收到的金额)交易性金融资产——公允价值变动(公允价值低于其账面余额的差额)投资收益(差额)贷:交易性金融资产——成本(该项交易性金融资产的成本)交易性金融资产——公允价值变动(公允价值高于其账面余额的差额)投资收益(差额)同时:借:投资收益贷:公允价值变动损益(公允价值低于其账面余额的差额)或借:公允价值变动损益(公允价值高于其账面余额的差额)贷:投资收益2、持有至到期投资的账务处理为了核算企业持有至到期投资的价值,应设置“持有至到期投资”科目。

一、交易性金融资产和可供出售金融资产在会计处理上的相同之处(一)两类金融资产的初始计量属性相同交易性金融资产和可供出售金融资产在初始确认时都应当按照公允价值计量。

公允价值是确认和计量这两类金融资产的关键。

以公允价值作为这两类金融资产的计量属性,主要是为了反应该类金融资产相关市场变量变化对其价值的影响,把该类金融资产和市场紧密的结合。

(二)从两类金融资产的初始入账金额来看,均不包含已到期尚未领取的利息和已宣告发放的现金股利企业在取得以上两类金融资产所支付的价款中如果包含已到付息日但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收款项,作为企业的一项资产处理。

(三)从资产负债表日来看,两类金融资产都应当根据公允价值的变动调整相关资产的账面价值在资产负债表日,两类金融资产都要按照公允价值且不扣除将来处置该金融资产时可能发生的交易费用来计量。

企业应当根据公允价值的变动调整交易性金融资产和可供出售金融资产的账面价值。

当公允价值大于金融资产的账面价值时,企业应当调增金融资产的账面价值;反之,则应减少该金融资产的账面价值。

企业根据公允价值的变动调整相关资产的账面价值主要是为了把金融资产更加紧密的和市场结合起来。

(四)从处置这两类金融资产来看,都应将取得的价款与该项金融资产的账面价值的差额计入投资收益,同时还应当把原来由于公允价值变化形成的累计变动额转出为投资收益企业在处置交易性金融资产时,应将取得的价款与该项金融资产的账面价值进行比较,并将其差额作为投资收益,同时还应当把原来在资产负债表日由于金融资产公允价值变动而形成的公允价值变动损益计入投资收益;企业在处置可供出售金融资产时,应将取得的价款与该项金融资产的账面价值进行比较,并将其差额计入投资收益,同时还应将原来由于公允价值变动直接计入所有者权益的变动累计额计入投资收益。

二、交易性金融资产和可供出售金融资产在会计处理上的不同之处(一)取得两类金融资产时相关的交易费用的处理有所不同交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用。