中国股市价格―交易量的线性及 非线性因果关系研究

- 格式:pdf

- 大小:212.44 KB

- 文档页数:6

中国市场股票价格的非线性动态对冲中国股市作为全球规模较大的市场之一,其走势总是牵动着众多投资者的神经。

由于股市价格的波动性和不确定性,加之经济环境的不断变化,对于投资者来说,如何制定出一个有效的风险防御策略,保障自身利益,一直是投资者们所面临的难题。

本文将探讨中国市场股票价格的非线性动态对冲问题,以期为投资者提供一种实际操作策略。

一、对冲理论所谓对冲,便是通过投资含有相反走势的资产,以达到规避风险的目的。

对冲的对象大多是股市和股指期货等具有高度相关性的资产,由于它们之间存在一定的价差关系,因而可以通过建立投资组合来进行对冲操作,以达到规避市场风险的效果。

在实际操作中,对冲分为静态对冲和动态对冲两种方式,其中静态对冲是通过建立一组固定的多空投资组合,在特定市场环境下得以有效地降低投资风险;而动态对冲则是根据市场情况调整投资组合的权重,随时对投资组合进行调整,以达到最佳的对冲效果。

二、非线性动态对冲在中国市场股票价格的复杂变化环境下,传统的对冲理论已经不能满足投资者的需求,因此出现了一种非线性动态对冲的思路。

这种思路基于市场走势的非线性性和不确定性,通过对市场波动的预测以及对股票价格变化的监测,来进行针对性的对冲策略调整。

具体来说,非线性动态对冲分为两个层面,一是对投资组合的动态调整,即根据市场预期和特定环境下的资金流动情况,来进行对冲组合的调整。

二是对市场波动的非线性分析和预测,即通过对市场的走势进行非线性建模,避免单纯依赖统计方法所带来的偏差。

三、对冲实践针对中国市场价格的非线性动态对冲,实际操作中可以考虑使用以下几种策略:1.分散风险法由于股市价格的波动性,投资者应当尽量分散风险,选取多个不同领域的股票进行组合,通过规避单一股票的风险和涨跌带来的波动,来达到降低总投资风险的目的。

当其中某一股票出现不利的走势,其他股票可以起到对冲的作用,从而达到分散风险的效果。

2.动态对冲法在市场环境不确定的情况下,动态对冲是实现对冲目标的主要方法。

“量是因,价是果”,有多少人能看懂,成交量中的因果关系序言:股票市场似乎有着无穷的魔力,每天上演着各类财富的创造与幻灭。

随着新兴技术、产业以及各种市场事件的出现,价格永远在动态地调整以融合这些信息。

笔者进入股市多年,跟过大大小小的庄家,发现一个鲜为人知的真理:想要获得的利益越大,冒的风险也就越大。

笔者公众平台——韵致资讯(xgh8725)很多时候,散户亏损多过赚钱,原因很简单:不懂选股。

正常情况下,我们都需要上班,全天基本不可能盯着大盘看,选股更不用说了,完全一头雾水。

有经验的老股民,大多会根据成交量选股,成交量是价格变化的原动力,价动量先行!股市中有句老话:“技术指标千变万化,成交量才是实打实的买卖。

”“量为价先导”,量是价的先行者,股价的上涨,一定要有量的配合。

可以说,成交量的大小,直接表明了市场上多空双方对市场某一时刻的技术形态最终的认同程度。

如何分析成交量,成交量选股技巧有哪些?什么是成交量?成交量(VOL)是指某一时段内具体成交的总手数,在股票当中1手=100股。

需要注意的是,通常人们说的大盘成交量指的是成交金额,说明市场的活跃度和资金规模。

成交量是一种供需的表现,当供不应求时,人潮汹涌,都要买进,成交量自然放大;反之,供过于求,市场冷清无人,买气稀少,成交量势必萎缩。

广义的成交量包括成交股数、成交金额、换手率;狭义的也是最常用的是仅指成交股数。

成交量与成交金额用下列公式表示:成交数量(成交量)*成交价格=成交金额(成交额)市场成交量的变化反映了资金进出市场的情况,成交量是判断市场走势的重要指标,但在国外成熟市场,成交量主要是用于印证市场走势。

一般情况下,成交量大且价格上涨的股票,趋势向好。

成交量持续低迷时,一般出现在熊市或股票整理阶段,市场交易不活跃。

成交量是判断股票走势的重要依据,对分析主力行为提供了重要的依据,投资者对成交量异常波动的股票应当密切关注。

成交量——放量打拐“放量”指单位时间内的成交量比以前明显放大。

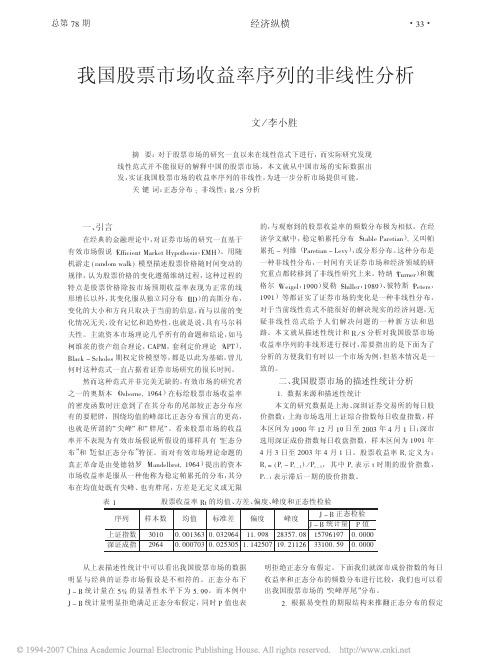

总第!"期・##・文$李小胜我国股票市场收益率序列的非线性分析从上表描述性统计中可以看出我国股票市场的数据明显与经典的证券市场假设是不相符的。

正态分布下%&’统计量在()的显著性水平下为(*++。

而本例中%&’统计量明显拒绝满足正态分布假定,同时,值也表明拒绝正态分布假定。

下面我们就深市成份指数的每日收益率和正态分布的频数分布进行比较,我们也可以看出我国股票市场的“尖峰厚尾”分布。

-*根据易变性的期限结构来推翻正态分布的假定表.股票收益率/0的均值、方差、偏度、峰度和正态性检验序列样本数均值标准差偏度峰度%&’正态检验%&’统计量,值上证指数#1.11*11.#2#1*1#-+23..*++"-"#(!*1".(!+2.+!1*1111深证成指-+231*111!1#1*1-(#1(.*.3-(1!.+*-..-2##.11*(+1*1111经济纵横一、引言在经典的金融理论中,对证券市场的研究一直基于有效市场假说(455676890:;<=80>?@A0B8C6C ,4:>)。

用随机游走D <;9EAF G;H=I 模型描述股票价格随时间变动的规律,认为股票价格的变化遵循维纳过程,这种过程的特点是股票价格除按市场预期收益率表现为正常的线形增长以外,其变化服从独立同分布(JJK )的高斯分布,变化的大小和方向只取决于当前的信息,而与以前的变化情况无关,没有记忆和趋势性,也就是说,具有马尔科夫性。

主流资本市场理论几乎所有的命题和结论,如马柯维茨的资产组合理论,LM,:,套利定价理论(M,N ),’H;7=&O7BAH8C 期权定价模型等,都是以此为基础,曾几何时这种范式一直占据着证券市场研究的很长时间。

然而这种范式并非完美无缺的,有效市场的研究者之一的奥斯本(PCQA<98R .+23)在标绘股票市场收益率的密度函数时注意到了在其分布的尾部较正态分布应有的要肥胖,围绕均值的峰部比正态分布预言的更高,也就是所谓的S 尖峰S 和S 胖尾S 。

基于线性和非线性格兰杰检验的碳交易市场期现货价格关系研究高莹1李自然2 齐晓楠3(1中国科学院虚拟经济与数据科学研究中心北京100190)(2中国科学院数学与系统科学研究院北京100190)(3中国科学院研究生院虚拟经济与数据科学研究中心北京100190)摘要:本文运用格兰杰检验和非线性格兰杰检验的方法分析了欧洲气候交易所中两种主要商品EUA和CER 的期货与现货价格关系。

两种方法的结果对比表明,EUA与CER的期现货价格均存在相互的非线性格兰杰关系。

非线性格兰杰方法的引入,对传统线性方法的结论做了深入和补充。

结果表明,对于具有非线性特征数据的分析,非线性格兰杰检验能比传统格兰杰检验得到更为全面和准确的结果。

关键词:碳排放权价格;非线性格兰杰因果检验;期现货价格关系Testing for Linear and Nonlinear Granger Causalitybetween the Carbon Spot and Futures PricesGao Ying 1, Li Ziran2, Qi Xiaonan3(1 Research Center on Fictitious Economy & Data Science, Chinese Academy of Sciences, Beijing 100190)(2 Academy of Mathematics and Systems Science, Chinese Academy of Sciences, Beijing 100190)(3 Research Center on Fictitious Economy & Data Science, Chinese Academy of Sciences, Beijing 100190) Abstract: The pricing of carbon allowance has gained wide attention from practitioners, economists and policy makers in recent years. Our paper constitutes the first exercise to employ nonlinear Granger causality test to examine th1e role of price discovery through the empirical relationship between EUA/CER spot price and futures price. We conduct our analysis in a comparative way by using both the Granger (1969)’s Granger cau sality test and the Hiemstra and Jones (1994)’s nonlinear Granger causality test. The results from linear Granger causality test show evidence of unidirectional causality from EUA spot price to the EUA futures price. In contrast, the results from nonlinear Granger causality test show significant bidirectional causality between futures price and spot price in both EUA and CER markets.Keywords: carbon price; nonlinear causality; spot and futures prices1基金项目:国家自然科学基金项目资助(70950002,人民币汇率制度改革相关问题研究)1 引言气候问题被人们日益重视,全球碳交易市场自建立以来,经历了迅速的发展。

CPI与PPI的非线性Granger因果关系研究--基于深圳市月度数据的实证分析黄智淋【期刊名称】《技术经济与管理研究》【年(卷),期】2014(000)006【摘要】Based on Shenzhen's CPI and PPI from January 2005 to December 2013, this paper investigates the nonlinear relationship between CPI and PPI by using nonlinear Granger causality test , then dynamic analyzes the nonlinear relationship between CPI and PPI at different period by using step-test procedure. The results of nonlinear Granger causality test indicate that there exists a unidirectional nonlinear Granger causality from PPI to CPI during the sample period. What's more , step-test shows that PPI is the nonlinear Granger causality of CPI. This suggests that the supply side factors have played a more important role than demand side factors in CPI inflation, and implies that price rise of upstream factors of production will lead to increase in downstream consumer prices, then result in enlarge the pressures of cost-push inflation. Therefore, we'd better consider the supply side for inflation control and adopt macro-control policies according to the dynamic relationship between CPI and PPI.%文章基于深圳市2005年1月至2013年12月的居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),运用非线性Granger因果关系检验,从非线性的角度考察深圳市的CPI与PPI之间的作用关系,并采用逐步检验方法对CPI与PPI之间在不同时期的作用关系进行动态分析。

中国股指期货收益率波动性与交易量、持仓量的关系探究开题报告一、研究背景和研究意义股指期货是一种通过买卖股指期货合约进行投资的金融工具,其收益率波动性对于投资者而言具有重要意义。

股指期货价格的波动不仅反映了股市的走势,还反映了宏观经济环境的变化和市场需求的变化,因此,了解股指期货价格的波动规律可以帮助投资者采取更加有效的投资策略,降低风险和获得更高收益。

在股指期货价格波动规律的研究中,交易量和持仓量被认为是影响股指期货价格波动的重要因素。

交易量是指在某个时间段内进行的股指期货合约交易的数量,持仓量是指在某个时间段内持有未平仓合约的总数量。

交易量和持仓量的变化可以反映市场的买卖情况和认为价值,从而对股指期货价格的波动产生影响。

因此,本文将研究中国股指期货收益率波动性与交易量、持仓量之间的关系,探讨交易量和持仓量对股指期货价格波动的影响,进一步了解中国股指期货市场的运行规律和市场参与者的行为。

二、研究内容和研究方法本文将采用量化分析方法,整理和收集中国股指期货交易数据,并进行计算和统计分析。

具体研究内容包括:1. 对中国股指期货历史交易数据进行收集和整理,包括股指期货收益率、交易量、持仓量等指标的数据。

2. 对股指期货收益率的波动性进行计算和分析,并探讨不同时间段之间的差异性。

3. 对交易量和持仓量与股指期货收益率的相关性进行分析,探讨它们对股指期货价格波动的影响。

4. 进一步分析股指期货交易量和持仓量的变化趋势,探讨市场参与者的行为和市场依存度的变化对股指期货价格波动的影响。

本文将采用SPSS软件对数据进行分析和处理,利用回归模型等方法探究交易量和持仓量对股指期货价格波动的影响,得出相关结论和预测分析。

三、研究计划和进度安排本文的研究计划和进度安排如下:阶段一(1周):研究股指期货相关知识和国内外研究现状,确定研究内容和目标,并撰写开题报告。

阶段二(2周):收集中国股指期货交易数据,并进行初步整理和分析,编制初步的数据分析报告。