第九章 滞后变量模型

- 格式:ppt

- 大小:278.50 KB

- 文档页数:22

第九章滞后变量一、滞后变量模型(一)滞后变量与滞后变量模型 现实经济生活中,许多经济变量不仅受同期因素的影响,而且还与某些因素,或者同自身的前期值有关。

我们通过把变量的前期值,即带有滞后作用的变量称为滞后变量,含有滞后变量的模型称为滞后变量模型。

(二)产生滞后效应的原因滞后效应是一个较为普遍的客观经济现象,原因可以归结为以下三个方面: 1.心理因素 2.技术因素 3.制度因素(三)滞后变量模型的种类 1.分布滞后模型011...t t t k x k t y x x x αβββε--=+++++2.自回归模型01122...t t t t k t k t y x y y y αββββε---=++++++(四)滞后变量模型的特点1.引入滞后变量能够有效地提高模型的拟合优度2.滞后变量模型是一个动态模型,可以来模拟分析经济系统的变化和调整过程存在的一些问题:(1)经济变量的各期值之间往往高度相关。

(2)降低样本的自由度,影响参数的估计精度。

(3)难以客观地确定滞后期的长度。

二、分布滞后模型的估计(一)经验加权法根据经验指定各期滞后变量的权数,将各期滞后变量加权组合成新的解释变量,估计变换后的模型,最后得到原模型中各参数的估计值。

(各期权数和不一定为1) 经常使用的权数类型有:1.递减型:各期权值是递减的。

2.常数型:各期权数值相等。

3.倒V 型:各期权数先递增后递减呈倒V 型。

历年投资对产生的影响一般为倒V 型。

?你认为经验加权法的优点和缺点在哪里 (二)阿尔蒙估计法1.原理:设有限分布滞后模型为011...t t t k t k t y x x x αβββε--=+++++根据weierstrass 定理,S.Almon 认为,连续函数2012()....()m i m f i i i i m k βαααα==++++<将这一关系代入原来的分布滞后模型,并经过适当的变量变换,可以减少模型中的变量个数,从而在消费多重共线性影响的情况下,估计模型中的参数。

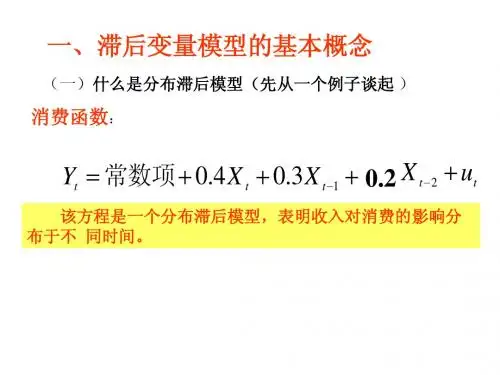

第九章 滞后变量回归模型回归分析经常遇到时间序列资料,如果在回归模型中不仅含有解释变量X 的当前值而且含有X 的滞后值,它就称为分布滞后模型(Distributed-Lag Model),如t t t t t X X X Y εβββα++++=--221100(9.0.1)就是一个分布滞后模型。

如果模型中包含一个或若干个因变量的滞后值,它就称为自回归模型(Autoregressive Model),如t t t t Y X Y εγβα+++=-1(9.0.2)就是一个自回归模型。

分布滞后模型与自回归模型都属于滞后变量回归模型,它在经济领域有广泛的应用。

一个当前的经济指针,经常受到过去某些经济指针(包括自身的)影响,这是件很常见很容易理解的事情。

我们在处理这一类问题时要考虑下列问题:1.经济分析中滞后起什么作用? 2.滞后的原因是什么?3.在实证分析中对滞后有没有什么理论判别方法?4.自回归与分布滞后有什么关系?能否从一个导出另一个? 5.滞后变量模型中有哪一些统计问题?6.变量之间的滞后是否意味着灾难?如果是,如何度量它? 这些问题有些是不能给出精确定义或精确解答的,只可体会其意思。

我们以下主要是从经济模型的数学形式来展开讨论。

第一节 模型概念:消费滞后、通胀滞后与存款创生实际经济活动中,因变量Y 经常是与经济自变量的过去值有关,而与当前值有关反而少一些。

为了具体说明这种滞后关系,我们看一些实例。

1.消费滞后假如一个消费者从今年起每年工资增加2000元,并将持续一段时间。

他的消费行为将受到怎样的影响呢?一般来说,他不会把当年增加的收入全部花光。

很可能是,他把每增加的2000元当年花掉800元,第二年花掉600元,第三年花掉400元,余下的永久储蓄起来。

这样到第三年,他的消费增加额将是1800元。

这样的消费函数写下就是t t t t t X X X C Y ε++++=--212.03.04.0(9.1.1)这里Y 是消费开支,C 是常数,X 是收入。

第九章滞后变量模型教学目的及要求:1、了解滞后变量模型的基本概念以及类别2、掌握内、外生滞后变量模型的估计第一节滞后变量模型的基本概念在前面各章研究中,我们没有考虑经济事件和决策的滞后影响,但是这种滞后影响是普遍存在的。

比如,石油危机、亚洲金融危机、SARS、禽流感等重大事件对世界经济的影响持续了很长一段时间;通常人们的上期消费对本期消费有着较大影响,我们把这种现象称作时滞效应,在模型中是指被解释变量受自身或者其它变量过去值影响的现象。

相对于变量的本期值,把变量过去时期的数值称为滞后值,模型中表示滞后值的变量称为滞后变量(Lagged Variable),即指过去时期的、对当前被解释变量产生影响的变量。

滞后变量分为滞后解释变量和滞后被解释应变量。

把滞后变量引入回归模型,这种回归模型称为滞后变量模型。

一、滞后效应的影响在建立计量经济模型时滞后效应可否忽略,要看滞后变量对经济主体(通常由被解释变量表征我们关注的经济主体的特征或指标)的影响是否是主要原因,如果是主要原因,那么在建模时是不可以忽略的。

总结起来滞后影响的主要原因有如下三个方面:1.心理预期因素在社会经济这个复杂的系统中,人的心理因素对经济变量的变化有很大影响。

由于人们的心理定势及社会习惯的作用,适应新经济条件和经济环境需要一个过程,从而表现为决策的滞后性。

经济主体的大多数行为,都会受到预期心理的影响。

以消费为例,人们对某种商品的消费量不仅受商品当前价格影响,而且还受预期价格影响,当人们预期价格上涨时,就会加快当期的购买,而当人们预期价格要下降时,则会持币观望,减少当期的购买。

由于对将来的预期要依据过去的经验,因此在一定条件下,这种“预期”因素的影响可转化为滞后效应。

2.技术因素在国民经济运行中,从生产到流通再到消费,每一个环节都需要一段时间,从而形成时滞。

例如,农产品产量对价格信息的反应总是滞后的,其原因就在于农产品的生产需要一个较长的时间过程;又如,在工业生产中,当年的产出量会在某种程度上依赖于过去若干期内投资形成的固定资产规模;再如,货币投放量的增减对物价水平会产生影响,但这种影响并不会全部在当期内反映,总会滞后一段时期。

第九章 滞后变量模型一. 单项选择题1.下列属于有限分布滞后模型的是( )。

A. t t t t t u Y b Y b X b Y +++++=-- 22110αB. t t t t u X b X b Y ++++=- 110αC. t k t k t t t t u Y b Y b Y b X b Y ++++++=--- 22110αD.t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α2.消费函数模型211.03.05.0400ˆ--+++=t t t t I I I C ,其中I 为收入,则当期收入I t 对未来消费C t+2的影响是:I 增加1单位,C t+2增加( )。

A. 0.5单位;B. 0.3单位C. 0.1单位;D. 0.9单位3.在分布滞后模型t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α中,长期乘数为( )。

A.0bB. i b (i=1,2,…,k)C.∑=ki ib1D.∑=ki ib4.在分布滞后模型的估计中,使用时间序列资料可能存在的序列相关问题就表现为( )。

A.异方差问题B.自相关问题C.多重共线性问题D.随机解释变量问题5.对于有限分布滞后模型t k t k t t t t u X b X b X b X b Y ++++++=--- 22110α中,如果其参数i b (i=1,2,…, k) 可以近似地用一个关于滞后长度i (i=1,2,…,k) 的多项式表示,则称此模型为( )。

A.有限多项式滞后模型B.无限多项式滞后模型C.考伊克变换模型D.自适应预期模型6.自适应预期模型基于如下的理论假设:影响被解释变量Y t 的因素不是X t,而是关于X 的预期*1+t X ,且预期*1+t X 形成的过程是*1+t X -*t X =)(*1+-t t X X γ,其中0<γ<1,γ被称为( )。