收入与分配管理的主要内容一收入与分配管理一

- 格式:pptx

- 大小:461.27 KB

- 文档页数:56

阅读使人充实,会谈使人敏捷,写作使人精确。

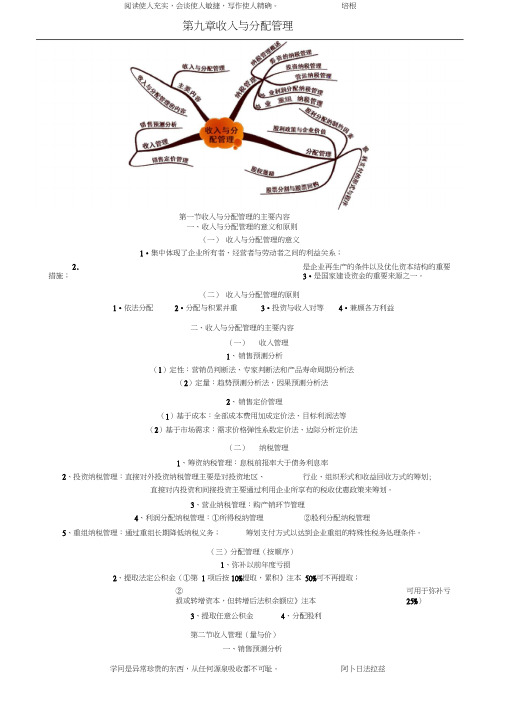

第九章收入与分配管理一、收入与分配管理的意义和原则(一)收入与分配管理的意义1•集中体现了企业所有者、经营者与劳动者之间的利益关系;2.是企业再生产的条件以及优化资本结构的重要措施;3•是国家建设资金的重要来源之一。

(二)收入与分配管理的原则1•依法分配2•分配与积累并重3•投资与收入对等4•兼顾各方利益二、收入与分配管理的主要内容(一)收入管理1、销售预测分析(1)定性:营销员判断法、专家判断法和产品寿命周期分析法(2)定量:趋势预测分析法,因果预测分析法2、销售定价管理(1)基于成本:全部成本费用加成定价法、目标利润法等(2)基于市场需求:需求价格弹性系数定价法、边际分析定价法(二)纳税管理1、筹资纳税管理:息税前报率大于债务利息率2、投资纳税管理:直接对外投资纳税管理主要是对投资地区、行业、组织形式和收益回收方式的筹划;直接对内投资和间接投资主要通过利用企业所享有的税收优惠政策来筹划。

3、营业纳税管理:购产销环节管理4、利润分配纳税管理:①所得税纳管理②股利分配纳税管理5、重组纳税管理:通过重组长期降低纳税义务;筹划支付方式以达到企业重组的特殊性税务处理条件。

(三)分配管理(按顺序)1、弥补以前年度亏损2、提取法定公积金(①第1项后按10%提取,累积》注本50%可不再提取;②可用于弥补亏损或转增资本,但转增后法积余额应》注本25%)3、提取任意公积金4、分配股利第二节收入管理(量与价)一、销售预测分析第一节收入与分配管理的主要内容培根(一)销售预测的定性分析法1、营销员判断法(意见汇集法)2、产品寿命周期分析法:萌芽、成长、成熟、衰退3、专家判断法:(1)个别专家汇集法:顾名思义,不集体讨论(2)专家小组法:集体讨论(3 )德尔菲法(函询调查法):函询各专家意见汇总,再反馈给各专家参考反复修正(二)销售预测的定量分析法1、趋势分析法(1)算术平均法:略。

收入与分配管理

收入与分配管理的内容

一、收入与分配管理的流程

二、收入与分配管理的内容

(一)收入管理

收入一般包括销售商品收入、提供劳务收入和让渡资产使用权收入。

销售收入是企业收入的主要构成部分。

销售预测分析和销售定价管理是收入管理的主要内容。

1.销售预测分析——定性预测和定量预测

2.销售定价管理——基于成本定价和基于需求定价

(二)分配管理

本章所指利润分配管理是对净利润的分配。

主要内容包括:

1.弥补以前年度的亏损(连续五年未弥补的亏损)

2.提取法定公积金

3.提取任意公积金

4.向股东(投资者)分配股利(利润)

第二节收入管理

一、销售预测分析——确定销售数量

(一)销售预测的定性分析法(非数量分析法)

由专业人员根据实际经验,对预测对象的未来情况和发展趋势作出预测的一种分析方法。

该方法在预测对象的历史资料不完备或无法进行定量分析时使用。

具体包括营销员判断法、专家判断法和产品寿命周期分析法。

(二)销售预测的定量分析法(数量分析法)

定量分析法一般包括趋势预测分析法和因果预测分析法两大类。

趋势预测分析法主要包括算术平均法、加权平均法、移动平均法和指数平滑法。

因果预测分析法常用的是回归分析法。

1.算术平均法(适用于每期销售量波动不大的产品销售预测)

【例题】某公司2005-2012年的产品销售量资料如下:

要求:根据以上资料,用算术平均法预测公司2013年的销售量。

根据算术平均法的计算公式,公司2013年的预测销售量为:。