2013年人民币兑美元汇率变动分析

- 格式:doc

- 大小:33.50 KB

- 文档页数:7

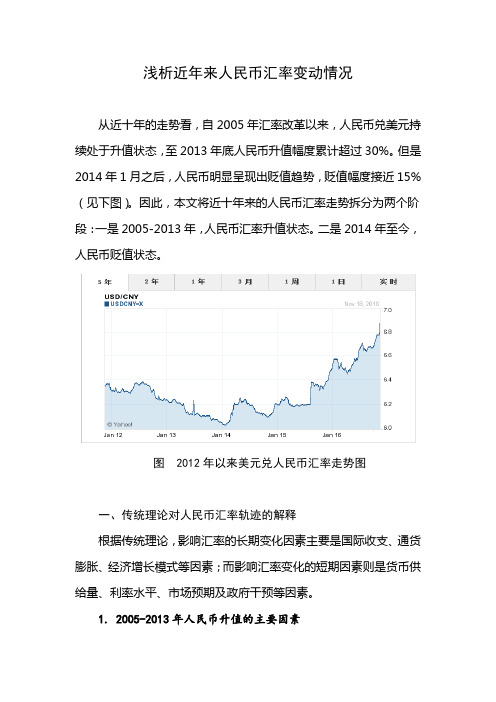

浅析近年来人民币汇率变动情况从近十年的走势看,自2005年汇率改革以来,人民币兑美元持续处于升值状态,至2013年底人民币升值幅度累计超过30%。

但是2014年1月之后,人民币明显呈现出贬值趋势,贬值幅度接近15%(见下图)。

因此,本文将近十年来的人民币汇率走势拆分为两个阶段:一是2005-2013年,人民币汇率升值状态。

二是2014年至今,人民币贬值状态。

图 2012年以来美元兑人民币汇率走势图一、传统理论对人民币汇率轨迹的解释根据传统理论,影响汇率的长期变化因素主要是国际收支、通货膨胀、经济增长模式等因素;而影响汇率变化的短期因素则是货币供给量、利率水平、市场预期及政府干预等因素。

1. 2005-2013年人民币升值的主要因素2005-2013年人民币的大幅升值,主要是受到国际收支、通货膨胀和经济增长等长期因素的共同影响。

从国际收支方面看,我国随着加工贸易的持续发展,货物出口出现快速膨胀,经常项目的大额顺差(保持在1万亿元人民币左右)导致国外对人民币的需求上升,从而人民币汇率提高。

从通货膨胀看,我国通胀率在3%左右,而美国由于网络泡沫的影响,通胀率远高于我国,所以我国相对的低通胀导致人民币汇率上升。

从经济增长看,我国持续了两位数的GDP增长速度,且出口导向型经济吸引了大量的外资流入,进一步提高了人民币汇率。

2. 2014年以来人民币贬值的主要因素2014年人民币开始呈现出贬值的波动轨迹,既有长期因素要素的转变原因,也受到短期因素的影响。

从长期因素看,在国际金融危机之后,美国经济遭受重创,通胀水平持续处于低位,CPI增速曾一段时期持续低于2%,故我国相对的高通胀造成本币购买力下降。

由于通胀对汇率变化的影响力比好持久,所以其对人民币贬值的压力将持续存在。

从短期因素看,一是我国货币供给速度明显加快,特别是2009年投放的4万亿元仍未消化,对人民币贬值形成一定推动力;二是我国多次下调基准利率,尤其是为力保经济平稳增长,2015年以来曾多次密集下调利率,对人民币汇率造成压力;三是2014年以来美联储多轮加息预期引起包括我国在内的新兴经济体集体出现不同程度的贬值。

建国以来人民币与美元汇率1949年的1美元兑80元旧⼈民币(数据来源于网络)1950年3⼈13⼈的1美元兑42000元旧⼈民币1952年12⼈的1美元兑26170元旧⼈民币(1955年3月1日发行第二套人民币)1955年1美元兑换2.4618元人民币1956年1美元兑换2.4618元人民币1957年1美元兑换2.4618元人民币1958年1美元兑换2.4618元人民币1959年1美元兑换2.4618元人民币1960年1美元兑换2.4618元人民币1961年1美元兑换2.4618元人民币1962年1美元兑换2.4618元人民币1963年1美元兑换2.4618元人民币1964年1美元兑换2.4618元人民币1965年1美元兑换2.4618元人民币1966年1美元兑换2.4618元人民币1967年1美元兑换2.4618元人民币1968年1美元兑换2.4618元人民币1969年1美元兑换2.4618元人民币1970年1美元兑换2.4618元人民币1971年1美元兑换2.2673元人民币1972年1美元兑换2.2401元人民币1973年1美元兑换2.0202元人民币1974年1美元兑换1.8397元人民币1975年1美元兑换1.9663元人民币1976年1美元兑换1.8803元人民币1977年1美元兑换1.7300元人民币1978年1美元兑换1.5771元人民币1979年1美元兑换1.4962元人民币1980年1美元兑换1.5303元人民币1981年1美元兑换1.7051元人民币1982年1美元兑换1.8926元人民币1983年1美元兑换1.9757元人民币1984年1美元兑换2.3270元人民币1985年1美元兑换2.9367元人民币1986年1美元兑换3.4528元人民币1987年1美元兑换3.7221元人民币1988年1美元兑换3.7221元人民币1989年1美元兑换3.7659元人民币1990年1美元兑换4.7838元人民币1991年1美元兑换5.3227元人民币1992年1美元兑换5.5149元人民币1993年1美元兑换5.7619元人民币 (迅速贬值到8.600)1994年1美元兑换8.6187元人民币1995年1美元兑换8.3507元人民币1996年1美元兑换8.3142元人民币1997年1美元兑换8.2898元人民币1998年1美元兑换8.2791元人民币1999年1美元兑换8.2796元人民币2000年1美元兑换8.2784元人民币2001年1美元兑换8.2770元人民币2002年1美元兑换8.2770元人民币2003年1美元兑换8.2774元人民币2004年1美元兑换8.2780元人民币(2004年开始前后开始缓慢升值)2005年1美元兑换8.1013元人民币(今天,被所有西方国家期盼的“央行改革人民币汇率形成机制调整对美元价格”最终出台;今天,公元两千零五年七月二十一日,将在历史上被这样记住:中国货币战争中的“七七”事变。

2013年人民币走势分析2013年人民币汇价上下波动可能性大,经济有望企稳美欧再推量宽今年前7个月人民币贬值预期一直很强,然而就在贬值预期异常浓烈之际,人民币汇率在随后三个月逆转,近日更是连创新高。

25日,人民币汇改7年来对美元即期汇率首触1%“涨停板”。

哪些因素推高了人民币汇率?为什么会发生逆转?9月公布的中国经济数据向好。

除GDP数据之外,其他数据都显现好转迹象,成为支持近期人民币汇率升值的积极因素。

中国经济短期内出现企稳回升迹象、货币政策保持稳健以及美联储第三轮的量化宽松政策都是近期人民币汇率走高的原因。

人民币汇率走高和近期的美国大选也有一定的关系。

美国大选可能使人民币升值的压力有所增加,大选结束后人民币升值压力或有所缓和。

9月外汇占款增加,海外资金大量流入香港。

在近期境内人民币升值之前,香港人民币即期汇率一直出现快速升值,这可能导致一些企业和个人调整资产负债表并通过境内外联动影响境内人民币升值。

一方面,主要是由于当前市场上出现了较强的人民币升值预期。

国际上正在推行量化宽松货币政策,美国已明确表态在2015年前其货币政策不会改变,这加大了国际资本的流动性。

另一方面,市场预计中国经济和投资有可能在今年底之后趋于好转,投资收益率也将回升。

从近期中国宏观经济运行态势来看,企稳并小幅回升的迹象越来越明晰,投资增长、外贸回升、消费增长、去库存加快等因素,推动境外资本涌入中国。

换言之,投资收益差、利差、汇差等因素,决定了资本为逐利来到中国。

预计未来中国资产的外币化,又转回到资产本币化,市场人民币升值的预期也将逐步增强。

根据国际惯例,当欧美国家经济状况趋向平稳、未来经济风险不太大时,国际资本会流向发展中国家,而经济情况不好时,资本为避险会重新回流到发达国家。

目前欧债危机趋于平稳,美国出现经济复苏迹象,资金又开始向新兴市场国家流动。

另外,近期市场上对人民币的需求似乎突然释放出来,在人民币供应一时难以跟上的情况下,供求关系不平衡使得人民币汇率创新高。

人民币汇率分析一、数据分析(一)中国数据统计PMI I指数:6月3日汇丰中国发布数据称,经季节性调整的5月汇丰中国采购经理人指数(PMI) PM为49.2,低于上月(50.4),较4月中旬公布的初值(49.6)有所调低。

汇丰称,PMI数据显示制造业运行放缓,为7个月以来(去年10月起)首见。

但幅度尚算轻微。

虽然经营环境欠佳,中国制造业产出仍连续第七个月保持扩张,但增速轻微。

新订单总量的小幅下降是产出增长疲弱的背景原因。

去年9月以来,新订单首次出现收缩。

月内海外需求也有减弱,新出口订单连续两月收缩。

许多受访厂商反映客户需求转弱,尤其是美国市场,导致出口订单整体出现收缩。

5月份,制造业用工数量连续第二个月趋降,降幅尚小,原因与雇员辞职及公司缩减规模有关。

月内积压工作量也有下降,而且降幅为9个月以来最大。

调查显示,新订单量减少,部分厂商得以释放产能处理积压工作。

5月份,制造业采购活动放缓,但幅度仅算轻微。

去年9月以来,制造业采购首次出现收缩。

采购库存因此连续第四个月趋降。

许多厂商表示,采购量和采购库存的下降与生产需求放缓有关。

投入品需求放缓,供应商交货速度因此连续第二个月得到改善(但幅度轻微)。

PPI指数:2013年5月份,全国工业生产者出厂价格同比下降2.9%,环比下降0.6%。

工业生产者购进价格同比下降3.0%,环比下降0.6%。

1-5月平均,工业生产者出厂价格同比下降2.1%,工业生产者购进价格同比下降2.3%。

一般日用品-0.2-0.30.3耐用消费品-0.3-0.8-0.8二、工业生产者购进价格-0.6-3.0-2.3燃料、动力类-1.1-5.6-3.8黑色金属材料类-1.0-5.9-5.6有色金属材料及电线类-1.1-5.0-3.5化工原料类-0.5-3.8-3.3木材及纸浆类-0.1-0.8-0.5建筑材料及非金属类0.0-1.6-1.8其它工业原材料及半成品类-0.3-1.0-0.9农副产品类-0.30.6 1.7纺织原料类0.0-0.4-0.8CPI指数:2013年5月份,全国居民消费价格总水平同比上涨2.1%,环比下降0.6%。

2013年人民币汇率变化趋势分析作者:张焕波来源:《中国经贸导刊》2013年第03期一、2012年人民币汇率走势回顾从2012年前11个月的数据来看,人民币汇率基本保持了比较稳定的走势,从10月份开始,出现翘尾现象,但到11月汇率水平与年初持平。

从图1可以看到,这两年汇率走了一个拖尾的“厂”型。

2011年上半年汇率走势平稳,没有多大变化,从下半年开始,持续攀升,到2012年1月份突然拉升到最高点,然后2012年大部分时间就维持在这个高点。

以人民币实际有效汇率为例,上半年基本保持在100的水平,6月份相比1月份还贬值1.9%,而到了12月份,相比6月份升值7.6%,属于少有的几个短期大幅升值之一。

综合判断,当前人民币汇率基本处于均衡水平。

研究发现,中国要实现经常项目均衡的目标,人民币对美元实际汇率的变动范围是2.39—3.58%,对美元名义汇率的变动范围是4.52—6.24%,人民币实际有效汇率保持年均升值1.6—3.32%的幅度。

2011年人民币实际有效汇率升值近6%,有效汇率水平可以维持到2012年末,从2012年汇率走势来看,确实只在1月份进行提高后,大部分月份维持在108的水平。

从实际贸易数据来看,也支持这样的观点。

首先从2011年来看,2011年全年中国进出口超3.6万亿美元创年度历史新高,但贸易顺差则从2010年的1845亿美元收窄至1551亿美元,并创下3年来的新低。

贸易顺差占GDP的比重也从2010年的3.1%下降至2011年2.3%左右的水平。

按照国际惯例,贸易差额在3%范围内说明汇率已经落于均衡水平。

本来处于均衡水平的人民币汇率在2011年下半年的快速升值中对我国的贸易差额产生了不小的影响,贸易顺差占GDP比下降接近25%。

从2012年前三个季度的GDP数据和外贸出口顺差数据来看,前10个月贸易顺差占GDP比大约为2.6%。

10月份出口顺差增长速度又开始加快,同比增长46%,而9月份同比增长才39.1%,因此到年底很可能接近3%的水平。

2013年人民币兑美元汇率变动分析汇率是以一国货币这算成另一国货币的比率,决定汇率的直接因素是供求但汇率对一国的经济有特殊的作用因此汇率的高低常常受到国家政策的干预又因为其国际性其变动又受到国际大气候的影响。

一、2013年人民币兑美元汇率变动状况2013年12月31日中国外汇交易中心公布的人民币对美元汇率中间价再升55个基点,报1美元对6.0969元人民币,再次刷新2005年汇改以来历史高位2013年以来,人民币对美元汇率累计升值幅度达3%,中间价41次创出新高,而2012年全年,人民币对美元的升值幅度仅1.03%。

2013年人民币汇率呈现“总体强势、升升停停”特征,未出现明显的贬值。

人民币兑换美元有三轮上涨。

2013年人民币升值幅度较大,因此2013年被称为人民币元年。

二、影响人民币升值的因素(一)从中国角度来看1.国际收支一国的国际收支对于一国的货币变动有重要的影响。

我国一直以来在国际贸易中是双顺差,造成我国的巨额外汇储备,外汇储备增多对外币的需求减少从而推高推动人民币的升值。

我国的对外出口在前三季度一直保持顺差,2013年,1-11月贸易顺差为2341.45亿美元,按月度均值估计,全年较2012年度约增加251亿美元,该因素对于人民币汇率的支撑保持稳定。

外汇储备的增多促使人民币的价值的升高。

2.经济增长根据购买力平价汇率为两国货币购买力之比。

经济的发展影响一国的货币的购买力,货币的价格取决于相同数量物的购买力,购买力和一国的生产能力相挂钩的,一国的经济发展水平好意味着相同数量的货币其购买力增强因此其货币价格也就提高。

但这样的假设前提是一国的货币数量是低于其经济增长的数量或者说是货币的数量不变,然而一国的货币数量是变化的存在超发货币的可能。

超发货币会抵消一国的相同数量的货币的购买力,美国的量化宽松发政策其实质就是超发货币然后通过美元的世界货币的优势将通货膨胀的压力转移到世界,从而刺激美国的经济增长大,政府干预在短期内是有效的。

人民币汇率分析与预测一、人民币升值和贬值的利弊分析(一)人民币汇率升值的积极影响:1、有利于中国进口。

2、原材料进口依赖型厂商成本下降;3、国内企业对外投资能力增强;4、在华外商投资企业盈利增加;5、有利于人才出国学习和培训;6、外债还本付息压力减轻;7、中国资产出卖更合算;8、中国GDP国际地位提高;9、增加国家税收收入;10、中国百姓国际购买力增强。

(二)人民币汇率升值的负面影响:1、人民币在资本帐户下是不能自由兑换的,也就是说决定汇率的机制不是市场,改变没有意义;2、人民币升值会给中国的通货紧缩带来更大的压力;3、人民币汇率升值将导致对外资吸引力的下降,减少外商对中国的直接投资;4、人民币升值给中国的外贸出口造成极大的负面影响;5、人民币汇率升值会降低中国企业的利润率,增大就业压力;6、财政赤字将由于人民币汇率的升值而增加,同时影响货币政策的稳定。

(三)人民币汇率贬值的积极影响:1、人民币贬值导致外币购买力增加,从而会对中国出口企业有积极影响。

2、人民币贬值反应的本币购买力下降,会导致外国商品价格相对增加。

一定程度上抑制了企业的进口。

对国内自主研发的企业和产品有较积极影响。

3、人民币贬值反映国内外货币的相对差,导致由于国外商品的价格相对上涨,会减少本国居民对国外进口商品的消费,而转为增加对本国商品的消费(四)人民币汇率贬值的负面影响:1、本币贬值对外会引起贸易摩擦,极不利于国家经济的稳定。

2、贬值不会解决外部需求放缓问题,贬值虽然会帮助出口企业因降低成本而存活下来,但却很难以持久。

特别是中国已经失去竞争力的产业,贬值只会延迟产业退出时间。

二、人民币汇率变化的宏观影响要素(一)利率或利差要数外汇市场其中一个首要影响因素,则非利率莫属。

某一国家的中央银行或经济组织将会设定其货币的利率。

它们调整利率,藉以鼓励贸易及维持对通胀的控制。

低利率鼓励经济膨胀,因为贷款变得更为便宜。

高利率阻碍经济膨胀,因为“资金成本”变得更加高昂。

1994-2018年历年人民币兑美元平均汇率

以下是1994-2018年历年人民币兑美元平均汇率的参考内容:

1994年:1美元兑换8.3515人民币

1995年:1美元兑换8.3474人民币

1996年:1美元兑换8.3146人民币

1997年:1美元兑换8.2792人民币

1998年:1美元兑换8.2789人民币

1999年:1美元兑换8.2783人民币

2000年:1美元兑换8.2785人民币

2001年:1美元兑换8.2778人民币

2002年:1美元兑换8.2775人民币

2003年:1美元兑换8.2773人民币

2004年:1美元兑换8.2768人民币

2005年:1美元兑换8.1944人民币

2006年:1美元兑换7.9726人民币

2007年:1美元兑换7.6047人民币

2008年:1美元兑换6.9478人民币

2009年:1美元兑换6.8306人民币

2010年:1美元兑换6.7694人民币

2011年:1美元兑换6.4583人民币

2012年:1美元兑换6.3125人民币

2013年:1美元兑换6.1930人民币

2014年:1美元兑换6.1428人民币

2015年:1美元兑换6.2289人民币

2016年:1美元兑换6.6447人民币

2017年:1美元兑换6.7566人民币

2018年:1美元兑换6.6178人民币

注:以上数据均来源于中国人民银行官方数据。

2013年人民币兑美元汇率变动分析

汇率是以一国货币这算成另一国货币的比率,决定汇率的直接因素是供求但汇率对一国的经济有特殊的作用因此汇率的高低常常受到国家政策的干预又因为其国际性其变动又受到国际大气候的影响。

一、2013年人民币兑美元汇率变动状况

2013年12月31日中国外汇交易中心公布的人民币对美元汇率中间价再升55个基点,报1美元对6.0969元人民币,再次刷新2005年汇改以来历史高位2013年以来,人民币对美元汇率累计升值幅度达3%,中间价41次创出新高,而2012年全年,人民币对美元的升值幅度仅1.03%。

2013年人民币汇率呈现“总体强势、升升停停”特征,未出现明显的贬值。

人民币兑换美元有三轮上涨。

2013年人民币升值幅度较大,因此2013年被称为人民币元年。

二、影响人民币升值的因素

(一)从中国角度来看

1.国际收支

一国的国际收支对于一国的货币变动有重要的影响。

我国一直以来在国际贸易中是双顺差,造成我国的巨额外汇储备,外汇储备增多对外币的需求减少从而推高推动人民币的升值。

我国的对外出口在前三季度一直保持顺差,2013年,1-11月贸易顺差为2341.45亿美元,按月度均值估计,全年较2012年度约增加251亿美元,该因素对于人民币汇率的支撑保持稳定。

外汇储备的增多促使人民币的价值的升高。

2.经济增长

根据购买力平价汇率为两国货币购买力之比。

经济的发展影响一国的货币的购买力,货币的价格取决于相同数量物的购买力,购买力和一国的生产能力相挂钩的,一国的经济发展水平好意味着相同数量的货币其购买力增强因此其货币价格也就提高。

但这样的假设前提是一国的货币数量是低于其经济增长的数量或者说是货币的数量不变,然而一国的货币数量是变化的存在超发货币的可能。

超发货币会抵消一国的相同数量的货币的购买力,美国的量化宽松发政策其实质就是超发货币然后通过美元的世界货币的优势将通货膨胀的压力转移到世界,从而刺激美国的经济增长大,政府干预在短期内是有效的。

2013年我国的整体物价上涨率为2.6%,而美国为1.5% 从这个角度来看,我国的价格上涨要高于美国。

但我国的经济增长率预计为7.6%,要高于美国的预计的2%。

因此人民币升值是由其硬支撑的。

中国的经济面基本向好,尤其是与其他国家相比在经济危机中中国经济保持稳定增长为世界投资者提供了避风港,热钱进入中国。

3.热钱的进入

经计算的2013年1-11月热钱流入达到4004亿元人民币,热钱的涌入,也是外币的供给尤其是美元的供给增加推高人民币的上涨。

4.汇率政策的调整

我国在2005年之前实行盯住美元的政策,美元和人民币的汇率基本保持稳定。

我国从2005年实行以市场供求为基础,参考一篮子货币进行调节、有管理否认浮动汇率制度,改变盯住美元的制度从此人

民币兑美元汇率有较大的浮动。

2012年中国实行人民币汇率波幅扩大政策,扩大人民币的兑美元的弹性。

汇率改革使人民币的汇率波动性和自主性增强。

(二)从美国角度来看

1.美元的超发

自经济危机以来美国累计向全球投放资金上万亿美元。

促进了美元的贬值,人民币升值。

我国近几年来一直保持的贸易顺差也为人民币升值创造了压力。

近期美国各项经济指标表示美国经济又向好复苏的趋势,美联储宣布缩减QE,造成人民币的短期贬值,短期贬值过后人民币一直保持升值状态。

美国作为中国的第二大贸易伙伴和第一大出口市场,美国经济的向好为中国产品的出口带来了希望对中国经济有拉动作用。

另一方面美国经济的向好对世界经济有重要的意义,中国作为世界第一大贸易出口国有助于中国外贸出口对中国经济形成良好的预期。

2.逼迫人民币升值

美国常年经济逆差这是由其特殊的经济地位决定的。

经济危机导致美国的经济状况更加不稳定。

为转移本国的经济矛盾,美国逼迫人民币升值以实现其贸易平衡的目的。

标志性事件是2011年美国推出的《2011年汇率监督改革法案》对汇率被低估的贸易伙伴实行惩罚性关税。

人民币汇率在一定程度上采取了逐步升值的策略以减少贸易摩擦。

3.美国政策的不稳定

2013年是全球经济的过渡期,世界预期美国会退出QE然而美国政策的摇摆不定,美国政府两党在一些问题上难以达成统一意见,政策摇摆预定,美国国债继续累加,造成人们对美国预期的不稳定。

(三)中间因素

1.全球经济的基本面

世界经济的基本面在2013年以前世界经济在遭受美国次贷危机的冲击后有欧债危机的冲击在动荡中,2013年下半年全球经济数据向好发展。

人民币强势

2.国际不稳定因素

2013上半年世界中东地区局势较为紧张,叙利亚内战和伊朗核问题推高了全球的油价,油价的上涨削弱了美元的信用,美元相对贬值而人民币相对升值。

三、对人民币升值对中国的影响

人民币对美元的升值对我国的影响还是双重的,既又有利影响又有不利影响。

(一)有利影响

1.增强人民币的购买力。

美元是世界货币,人民对美元的升值意味着人民币在全球的购买力增强。

人民币对美元升值有助于促进居民在国外消费节约成本,例如出国旅游,留学等成本降低。

对于我国企业来说有助于进口国外的技术和设备,有助于到国外进行投资,节约投资成本。

2.倒闭中国企业转型升级。

我国的出口企业多为制造业企业层级较低,人民币升值导致我国企业的被迫进行升值进行改造以获取更多的利润。

3.外国投资或增加。

人民币升值会导致外国投资不仅可以通过投资获取利润而且可以通过汇率变动获取利益。

人民币升值预期的形成,会促使外国投资的进入。

4.平衡国际收支。

我国长期以来贸易保持顺差,储备大量的外汇,在一定程度上积累大量的外汇占款,造成输入性通胀。

人民币升值我国外贸出口减少有助于平衡国际贸易收支平衡,同时减少贸易摩擦。

(二)不利影响

1.不利于我国的出口。

我国沿海企业多为出口导向型企业,人民币升值导致我国产品的出口价格上涨,价格优势被削弱,出口额下降,企业生存困难,资金紧张,对我国就业造成不利影响。

2.人民币升值中国的外汇储备缩水,中国的外汇储备结构会发生改变。

调整美元资产在我国外汇储备中的比重,购买以美元标价的实际资产。

3.人民币升值使我国劳动力优势减弱。

我国的优势产业长期以来是劳动密集型产业,人民币升值,我国劳动力的优势减弱,外国投资减少,我国劳动密集型产业在国际的竞争优势减弱,对出口企业造成压力。

四、针对人民币升值的对策

1.调整我国的贸易结构。

人民币兑美元升值会影响中国的贸易市场,中国的贸易市场会转向欧洲等非美元结算的国家,中美之间的贸易尤其是中国对美国的出口减少,中国会不断开拓其他市场。

2.出台政策帮助中小企业转型。

目前我国的出口企业的产品的附加值较低要帮助其进行转型升级。

首先要进行金融改革,帮助中小企业进行融资,推进利率市场化改革,发展互联网金融,小额信贷等为中小企业进行融资。

其次中小企业要进一步整合行业资源进行联合,提高规模效益,进行升级并建立中小企业联合组织在国际市场上争取定价权。

同时加强对员工的培训使我国企业由劳动力时代进入“技工时代”。

3.调整外汇储备结构。

调整我国外汇储备的结构,减少美元资产的储备。

对外汇储备进行再投资,改革外汇管理制度,允许企业拥有部分外汇改革强制截留制度。

开放资本项目,允许本国居民对外投资。

4.推动企业积极对外投资,进口国外的技术和专利,来促进自身的发展。

5.加强金融监管。

尤其是汇率的监管,防止汇率大幅度波动,打击游资炒作,对热钱进行监督防范金融风险,保持汇率的稳定。

五、人民币兑美元汇率未来的变动趋势

综合各种因素,人民币在经过今年大幅度的升值后今后升值的动力会减弱。

美国和全球经济的复苏对于人民币汇率的影响是双向的,全球经济的复苏一方面会造成中国的贸易量的上涨人民币升值压力提升,另一方面全球经济的复苏中国的投资地位可能后下降造成外资的流出使人民币贬值。

再者随着全球经济的复苏,全球的经济结构会发生变化,全球资本会寻找更加有优势的地方进行投资,中国的避风港的地位会衰弱,中国的世界工厂的地位会不断受到新的竞争者的分割,贸易出口减弱。

未来国内一些因素也会对外资的进入造成影响。

中国的金融改革也会挤压一部分外资投入,中国推进利率市场化人民币利率降低,外资进入的动力减弱。

另外国内的服务业的发展也会拉动外资进入中国的投资结构。

制造业的转型升级面临较长的周期而服务的发展周期较短所以外资进入中国的投资重点应该转向服务业。

中国经济受到全球经济回暖的影响也会向好发展,但外贸的提升会减弱,中国进入全面的调整期对汇率的影响是中性的。

所以未来人民币兑美元汇率会在今年的基础上小幅震荡提升。

(个人拙笔,仅供参考)。