消费税会计

- 格式:doc

- 大小:59.51 KB

- 文档页数:12

案例三消费税的会计核算消费税是一种对商品和服务的销售额征收的一种税收。

它通常由政府机构通过立法来实施,并在商品或服务的购买价值上征收一定比例的税金。

消费税的会计核算对于企业来说非常重要,因为它直接影响到企业的税务负担和利润。

下面将详细介绍消费税的会计核算。

首先,消费税是一种非财产税,因此企业不需要在资产负债表上记录任何关于消费税的项目。

这意味着消费税不会影响企业的资产和负债的计算。

然而,消费税对企业的利润有着直接的影响。

企业需要在利润表上记录有关消费税的信息。

在会计核算中,消费税一般分为两种方式:内含消费税和加计消费税。

内含消费税是指企业将消费税内部承担,即将消费税纳入商品或服务的销售价值中,并与销售收入一同计入利润表。

这种方式下,企业实际支付的消费税金额将通过销售收入体现在利润表的营业收入和毛利润中。

加计消费税是指企业将消费税作为额外费用从销售收入中分离出来,并单独计入利润表。

这种方式下,企业需将消费税金额从销售收入中减去,并单独记录为消费税费用。

这样,企业的营业收入和毛利润将不包括消费税,只有净收入才会体现消费税的成本。

无论是采用内含消费税还是加计消费税的方式,企业都需要确保消费税的正确计算和准确申报。

为此,企业需要建立完善的会计系统,对销售收入进行详细的记录和核对,确保消费税的计算准确无误。

此外,企业还需要定期与税务机关进行核对,确保消费税的申报和缴纳与税务机关的要求一致。

最后,消费税的会计核算也需要根据不同国家和地区的法律法规进行调整。

各个国家和地区对于消费税的税率、免税项目、减免政策等有所不同,企业在进行消费税会计核算时需要遵守当地的相关法律法规,并在会计报表中明确披露消费税的相关信息。

综上所述,消费税的会计核算对于企业来说非常重要。

企业需要根据消费税的计算方式,将消费税正确记录和计算在会计报表中,确保合规申报并准确反映企业的税务负担和利润情况。

此外,企业还需要与税务机关保持良好的沟通,及时了解并遵守当地的消费税法律法规。

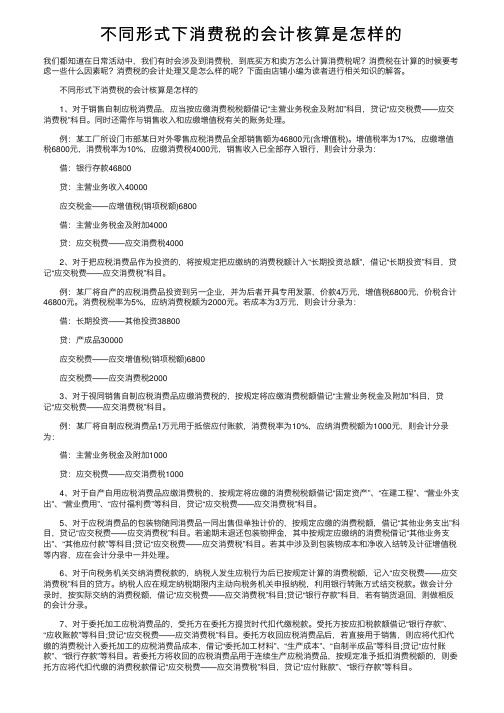

不同形式下消费税的会计核算是怎样的我们都知道在⽇常活动中,我们有时会涉及到消费税,到底买⽅和卖⽅怎么计算消费税呢?消费税在计算的时候要考虑⼀些什么因素呢?消费税的会计处理⼜是怎么样的呢?下⾯由店铺⼩编为读者进⾏相关知识的解答。

不同形式下消费税的会计核算是怎样的1、对于销售⾃制应税消费品,应当按应缴消费税税额借记“主营业务税⾦及附加”科⽬,贷记“应交税费——应交消费税”科⽬。

同时还需作与销售收⼊和应缴增值税有关的账务处理。

例:某⼯⼚所设门市部某⽇对外零售应税消费品全部销售额为46800元(含增值税)。

增值税率为17%,应缴增值税6800元,消费税率为10%,应缴消费税4000元,销售收⼊已全部存⼊银⾏,则会计分录为:借:银⾏存款46800贷:主营业务收⼊40000应交税⾦——应增值税(销项税额)6800借:主营业务税⾦及附加4000贷:应交税费——应交消费税40002、对于把应税消费品作为投资的,将按规定把应缴纳的消费税额计⼊“长期投资总额”,借记“长期投资”科⽬,贷记“应交税费——应交消费税”科⽬。

例:某⼚将⾃产的应税消费品投资到另⼀企业,并为后者开具专⽤发票,价款4万元,增值税6800元,价税合计46800元。

消费税税率为5%,应纳消费税额为2000元。

若成本为3万元,则会计分录为:借:长期投资——其他投资38800贷:产成品30000应交税费——应交增值税(销项税额)6800应交税费——应交消费税20003、对于视同销售⾃制应税消费品应缴消费税的,按规定将应缴消费税额借记“主营业务税⾦及附加”科⽬,贷记“应交税费——应交消费税”科⽬。

例:某⼚将⾃制应税消费品1万元⽤于抵偿应付账款,消费税率为10%,应纳消费税额为1000元,则会计分录为:借:主营业务税⾦及附加1000贷:应交税费——应交消费税10004、对于⾃产⾃⽤应税消费品应缴消费税的,按规定将应缴的消费税税额借记“固定资产”、“在建⼯程”、“营业外⽀出”、“营业费⽤”、“应付福利费”等科⽬,贷记“应交税费——应交消费税”科⽬。

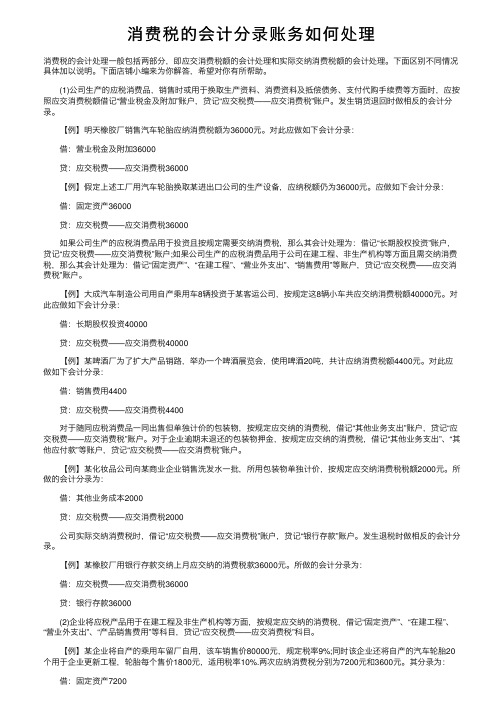

消费税的会计分录账务如何处理消费税的会计处理⼀般包括两部分,即应交消费税额的会计处理和实际交纳消费税额的会计处理。

下⾯区别不同情况具体加以说明。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

(1)公司⽣产的应税消费品,销售时或⽤于换取⽣产资料、消费资料及抵偿债务、⽀付代购⼿续费等⽅⾯时,应按照应交消费税额借记“营业税⾦及附加”账户,贷记“应交税费——应交消费税”账户。

发⽣销货退回时做相反的会计分录。

【例】明天橡胶⼚销售汽车轮胎应纳消费税额为36000元。

对此应做如下会计分录:借:营业税⾦及附加36000贷:应交税费——应交消费税36000【例】假定上述⼯⼚⽤汽车轮胎换取某进出⼝公司的⽣产设备,应纳税额仍为36000元。

应做如下会计分录:借:固定资产36000贷:应交税费——应交消费税36000如果公司⽣产的应税消费品⽤于投资且按规定需要交纳消费税,那么其会计处理为:借记“长期股权投资”账户,贷记“应交税费——应交消费税”账户;如果公司⽣产的应税消费品⽤于公司在建⼯程、⾮⽣产机构等⽅⾯且需交纳消费税,那么其会计处理为:借记“固定资产”、“在建⼯程”、“营业外⽀出”、“销售费⽤”等账户,贷记“应交税费——应交消费税”账户。

【例】⼤成汽车制造公司⽤⾃产乘⽤车8辆投资于某客运公司,按规定这8辆⼩车共应交纳消费税额40000元。

对此应做如下会计分录:借:长期股权投资40000贷:应交税费——应交消费税40000【例】某啤酒⼚为了扩⼤产品销路,举办⼀个啤酒展览会,使⽤啤酒20吨,共计应纳消费税额4400元。

对此应做如下会计分录:借:销售费⽤4400贷:应交税费——应交消费税4400对于随同应税消费品⼀同出售但单独计价的包装物,按规定应交纳的消费税,借记“其他业务⽀出”账户,贷记“应交税费——应交消费税”账户。

对于企业逾期未退还的包装物押⾦,按规定应交纳的消费税,借记“其他业务⽀出”、“其他应付款”等账户,贷记“应交税费——应交消费税”账户。

【老会计经验】消费税会计处理??消费税的帐务处理(一)生产销售应税消费税的帐务处理企业生产的需要缴纳消费税的消费品,在销售时应当按照应缴消费税额借记产品销售税金及附加科目,贷记应交税金--应交消费税科目。

实际缴纳税消费税时,借记应交税金--应交消费税科目,贷记银行存款科目。

发生销货退回及退税时作相反的分计分录。

企业出口应税消费品如按规定不予免税或退税的,应视同国内销售,按上款规定进行会计处理。

(二)以自产应税消费品投资的帐务处理企业以自产的应税消费品作为投资按规定应缴纳的消费税,借记长期投资科目,贷记应交税金--应交消费税科目。

(三)生产应税消费品换取生产资料等的帐务处理企业以生产的应税消费品换取生产资料、消费资料或抵偿债务、支付代购手续费等,应视同销售进行会计处理。

按规定应缴纳的消费税,按照本规定第一条的规定进行会计处理。

(四)生产应税消费品用于在建工程,非生产机构等的帐务处理企业将生产的应税消费品用于在建工程、非生产机构等其他方面的,按规定应缴纳的消费税,借记固定资产、在建工程营业外支出、产品销售费用等科目,贷记应交税金--应交消费税科目。

(五)随同产品出售单独计价的包装物的帐务处理随同产品出售但单独计价的包装物,按规定应缴纳的消费税,借记其他业务支出科目,贷记应交税金--应交消费税科目。

企业逾期未退还的包装物押金,按规定应缴纳的消费税,借记其他业务支出、其他应付款等科目,贷记应交税金--应交消费税科目。

(六)委托加工应税消费品的帐务处理需要缴纳消费税的委托加工应税消费品,于委托方提货时,由受托方代扣代缴税款。

受托方按应扣税款金额借记应收帐款、银行存款等科目,贷记应交税金--应交消费税科目。

委托加工应税消费品收回后,直接用于销售的,委托方应将代扣代缴的消费税计入委托加工的应税消费品成本,借记委托加工材料、生产成本、自制半成品等科目,贷记应付帐款、银行存款等科目;委托加工的应税消费品收回后用于连续生产应税消费品,按规定准予抵扣的,委托方应按代扣代缴的消费税款,借记应交税金--应交消费税科目,贷记应付帐款、银行存款等科目。

消费税会计——消费税的计算一、销售额的确定销售额是纳税人销售应税消费品向购买方收取的全部价款和价外费用。

价外费用所包括和不包括的内容,与增值税相同。

以外汇结算销售额的,其销售额以结算当日或当月1日的外汇牌价(中间价)折合人民币计算。

一旦确定后,一年内不得变更。

纳税人以外购已税烟丝生产的卷烟、已税酒和酒精生产的酒,已税化妆品生产的化妆品、已税护肤护发品生产的护肤护发品、已税珠宝玉石生产的贵重首饰及珠宝玉石、已税鞭炮生产的鞭炮焰火,在计算应缴消费税时,为了避免重复纳税,可以扣除外购已税消费品买价,再以其余额计缴消费税。

如何具体计算,国家税务总局有统一规定。

应税产品的销售额应是纳税人向购买方收取的全部价款和价外费用,但不包括应缴的增值税税额;若纳税人应税消费品的销售额中已含增值税税额,应换算为应计消费税的销售额。

其计算公式如下:应税消费品的销售额=含增值税销售额/(1+增值税税率或征收率)纳税人如果向购买方开具的是增值税专用发票,上式就按增值税税率计算;如果开具的是普通发票,上式就按征收率计算。

卷烟从价定率计税办法的计税依据为卷烟的调拨价格或者核定价格。

调拨价格是指卷烟生产企业通过卷烟交易市场与购货方签订的卷烟交易价格。

调拨价格由国家税务总局按照中国烟草交易中心(下称交易中心)和各省烟草交易(定货)会(下称交易会)2000年各牌号、规格卷烟的调拨价格确定,并作为卷烟计税价格对外公布。

核定价格是指不进入交易中心和交易会交易、没有调拨价格的卷烟,应由税务机关按其零售价倒算一定比例的办法核定计税价格。

核定价格的计算公式如下:某牌号规格卷烟核定价格=该牌号规格卷烟市场零售价格÷(1+35%)2000年11月以后生产销售的新牌号规格卷烟,暂按生产企业自定的调拨价格征收消费税。

新牌号规格卷烟的概念界定、计税价格管理办法由国家税务总局商财政部另行制定。

计税价格和核定价格确定以后,执行计税价格的卷烟,国家每年根据卷烟实际交易价格的情况,对个别市场交易价格变动较大的卷烟,以交易中心或者交易会的调拨价格为基础对其计税价格进行适当调整。

执行核定价格的卷烟,由税务机关按照零售价格变动情况进行调整。

实际销售价格高于计税价格和核定价格的卷烟,按实际销售价格征收消费税;实际销售价格低于计税价格和核定价格的卷烟,按计税价格或核定价格征收消费税。

非标准条包装卷烟应当折算成标准条包装卷烟的数量,依其实际销售收入计算确定其折算成标准条包装后的实际销售价格,并确定适用的比例税率。

折算的实际销售价格高于计税价格的,应按照折算的实际销售价格确定适用比例税率;折算的实际销售价格低于计税价格的,应按照同牌号规格标准条包装卷烟的计税价格和适用税率征税。

非标准条包装卷烟是指每条包装多于或者少于200支的条包装卷烟。

二、销售数量的确定销售数量是指应税消费品的数量。

其含义包括:1.销售应税消费品的,为应税消费品的实际销售量;2.自产自用应税消费品的,为应税消费品的移送使用量;3.委托加工应税消费品的,为纳税人收回的应税消费品量;4.进口的应税消费品,为海关核定的应税消费品进口征税量。

根据我国现行税法,消费税中只有黄酒、啤酒、汽油、柴油四种产品是以销售数量作为计税依据。

三、应纳税额的计算(一)销售应税消费品应纳税额的计算采用从价定率办法的应纳消费税税额=销售额×消费税税率采用从量定额办法的应纳消费税税额=销售量×单位消费税额在从量定额计税时,黄酒、啤酒是以吨为税额单位,汽油、柴油是以升为税额单位。

为了规范不同产品的计量单位,准确计算应纳税额,税法对吨与升两个计量单位的换算标准规定如下:黄酒1吨=962升啤酒1吨=988升汽油1吨=1388升柴油1吨=1176升[例1]某烟厂出售卷烟20个标准箱,每标准条调拨价格60元,共计300000元,烟丝45000元,不退包装物,采取托收承付结算方式,货已发出并办好托收手续。

计算应纳消费税税额如下:20×150+300000×45%+45000×30%=151500(元)[例2]某酒厂以粮食白酒100000箱(每箱120元,每箱6瓶,每瓶500克)换取建筑材料,满足扩建工厂需要。

计算应纳消费税税额如下:100000×120×25%+100000×6×0.5×1=330000(元)[例3]某烟厂购买已税烟丝2000公斤,每公斤30元,未扣增值税。

加工成卷烟200个标准箱,每标准箱调拨价格7500元,全部售出。

计算应纳消费税税额如下:烟丝不含增值税销售额=2000×30/(1+17%)=51282(元)卷烟应纳消费税额=200×150+200×7500×30%-51282×30%=428718(元)[例4]某企业采购原油40吨,委托炼油厂加工成汽油12吨。

计算应纳消费税税额如下:12吨×1388升/吨×0.2元/升=3331.20(元)(二)自产自用应税消费品应纳税额自产自用就是纳税人生产应税消费品后,不是用于直接对外销售,而是用于连续生产应税消费品或用于其他方面。

纳税人若是用于连续生产应税消费品的(作为生产最终应税消费品的直接材料,并构成最终产品实体的应税消费品,如卷烟厂生产的烟丝,再用于本厂连续生产出最终产品--卷烟),根据税不重征的原则,不纳消费税。

纳税人若是用于其他方面,应于移送时缴纳消费税。

“用于其他方面”是指纳税人用于生产非应税消费品和在建工程,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品。

纳税人自产自用的应税消费品,不是用于连续生产应税消费品,而是用于其他方面,应按照纳税人生产同类消费品的销售价格为计税依据;若没有同类消费品的销售价格,则可按组成计税价格计算纳税。

组成计税价格的计算公式如下:组成计税价格=(成本+利润)/(1-消费税税率)纳税人自产自用的卷烟,销售的白包卷烟,按照纳税人生产的同牌号规格卷烟的销售(计税)价格确定征税类别和适用税率(白包卷烟一律按50%税率)。

没有同牌号规格卷烟销售(计税)价格的,按照组成计税价格依50%的税率计算纳税。

组成计税价格的计算公式如下:组成计税价格=(成本+利润)÷(1-50%)其中:成本是应税消费品的产品生产成本;利润是按应税消费品的全国平均成本利润率计算的利润。

应税消费品的全国平均成本利润率如下:烟类消费品,除甲级卷烟为10%,其余为5%;酒和酒精类消费品,除粮食白酒为10%,其余为5%;化妆品、护肤护发品、鞭炮焰火、汽车轮胎、小汽车等为5%;贵重首饰及珠宝玉石、摩托车、越野汽车为6%;小轿车为8%。

“同类消费品的销售价格”是指纳税人当月销售的同类消费品的销售价格。

如果当月同类消费品各期销售价格不同,应按销售数量加权平均计算。

但销售价格明显偏低又无正当理由或无销售价格的,不得列入加权平均计算。

如果当月无销售或者当月未完结,应按照同类消费品上月或最近月份的销售价格计算纳税。

自产自用应税消费品应纳消费税税额的计算公式如下:应纳消费税税额=纳税人生产同类消费品销售额×消费税税率或=销售数量×单位消费税额或=组成计税价格×消费税税率纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应以纳税人同类应税消费品的最高售价作为计税依据。

[例5]某汽车制造厂将自产小轿车(气缸容量2000毫升)一辆,转作自用(固定资产),该种汽车对外销售价格180000元。

计算应纳消费税额如下:180000×5%=9000(元)如果该自用轿车没有同类消费品的销售价格,其生产成本为150000元,则组成计税价格如下:消费税组成计税价格=150000×(1+8%)/(1-5%)=170526(元)应交消费税税额=170526×5%=8526(元)增值税组成计税价格=150000×(1+8%)+8526=170526(元)应交增值税税额=170526×17%=28989(元)(三)委托加工应税消费品应纳税额的计算委托加工是指由委托方提供原料或主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

如确属税法规定的委托加工行为,受托方必须严格履行代收代缴义务,正确计算和按时代缴税款(若受托方为个体经营者,一律于委托方收回后,在委托方所在地缴纳消费税)。

在向委托方交货时,代收代缴消费税。

委托加工应税消费品,按照受托方的同类消费品的销售价格计算纳税。

否则,按照组成计税价格计税。

组成计税价格的计算公式如下:组成计税价格=(材料成本+加工费)/(1-消费税税率)“同类消费品的销售价格”是指受托方(代扣代缴义务人)当月销售的同类消费品的销售价格。

如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。

但当销售价格明显偏低又无正当理由或无销售价格的,不能列入加权平均计算。

如果当月无销售或当月未完结,应按照同类消费品上月或最近月份的销售价格计算纳税。

组成计税价格中的“材料成本”,是指委托方所提供加工的材料实际成本。

凡未提供材料成本或所在地主管税务机关认为不合理,税务机关有权重新核定材料成本。

“加工费”是受托方加工应税消费品向委托方收取的全部费用(包括代垫的辅助材料实际成本)。

委托加工的卷烟,按照受托方同牌号规格卷烟的销售(计税)价格确定征税类别和适用税率,没有同牌号规格卷烟销售(计税)价格的,按照组成计税价格依50%的税率计算纳税。

组成计税价格的计算公式如下:组成计税价格=(材料成本+加工费)÷(1-50%)委托加工产品应纳税额的计算公式如下:应纳消费税税额=按受托方同类消费品的销售价格计算的销售额×消费税税率或=销售额×单位消费税税额或=组成计税价格×消费税税率[例6]A企业受托加工一批应税消费品,委托方提供的材料成本9500元,双方协商加工费为1200元,消费税税率为10%。

计算A企业应代收代缴的消费税税额如下:组成计税价格=(9500+1200)/(1-10%)=11888.89(元)应纳消费税税额=11889×10%=1189(元)委托方在向A企业付款时,除了按合同规定支付1200元加工费外,还应向其支付1189元的消费税税额。

(四)外购和委托加工收回的应税消费品连续生产应税消费品应纳税额的计算委托加工的应税消费品直接出售时,不再征收消费税。

以外购和委托加工收回的已税烟丝、化妆品、护肤护发品、珠宝玉石、鞭炮焰火等为原料,生产卷烟、化妆品、护肤护发品、鞭炮焰火、贵重首饰及珠宝玉石等消费品,准予从应纳消费税税额中扣除原料中已纳消费税税款。