杜邦分析结构图.docx

- 格式:docx

- 大小:43.68 KB

- 文档页数:2

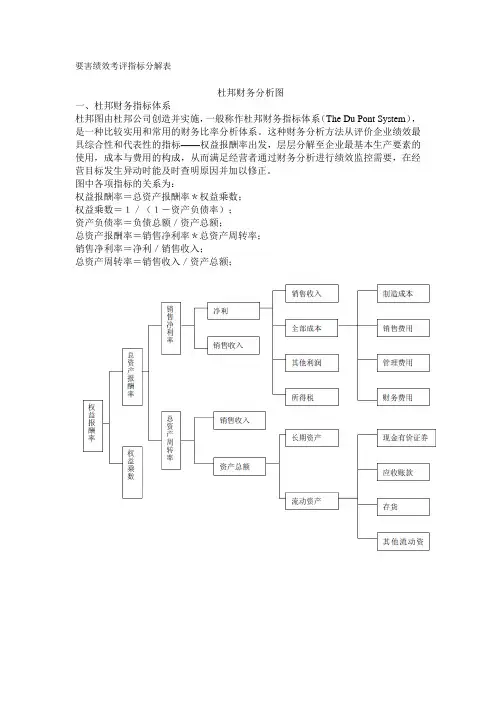

要害绩效考评指标分解表杜邦财务分析图一、杜邦财务指标体系杜邦图由杜邦公司创造并实施,一般称作杜邦财务指标体系(The Du Pont System),是一种比较实用和常用的财务比率分析体系。

这种财务分析方法从评价企业绩效最具综合性和代表性的指标——权益报酬率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成,从而满足经营者通过财务分析进行绩效监控需要,在经营目标发生异动时能及时查明原因并加以修正。

图中各项指标的关系为:权益报酬率=总资产报酬率*权益乘数;权益乘数=1/(1-资产负债率);资产负债率=负债总额/资产总额;总资产报酬率=销售净利率*总资产周转率;销售净利率=净利/销售收入;总资产周转率=销售收入/资产总额;净利=销售收入-全部成本+其他利润-所得税;全部成本=制造成本+管理费用+销售费用+财务费用;资产总额=长期资产+流动资产;流动资产=现金有价证券+应收账款+存货+其他流动资产;权益净利率=权益乘数*销售净利率*总资产周转率。

杜邦图为每个细分指标设定一个预算控制的标准,并定期进行计量和分析,以纠正不利表现。

然而,杜邦图未能将各项指标联系起来分析他们对总指标的影响,基本属于事后分析,事前预测及事中控制的作用较弱,其数据源于财务会计报表,没有充分利用管理会计资料,也不能反应成本形态信息。

二、关于权益报酬率的另外两种分解形式1、权益报酬率=总资产报酬率*权益乘数=销售净利率*资产周转率*权益乘数=安全边际率*贡献毛益率*(1-所得税率)*资产周转率*权益乘数安全边际率反映企业的销售状况;边际贡献率反映企业的变动成本和盈利状况。

变动成本越低,贡献毛益率越高,权益报酬率越高;资产周转率反映企业营运状况;权益乘数反映企业资本结构和偿债能力。

将销售净利率进一步分解为安全边际率、贡献毛益率和所得税率三个因素,在对销售利润进行分析时,可以直接利用管理会计资料,转向以成本形态为基础的分析,有利于进行短期经营决策、计划、预算、控制,可分析税收对企业财务状况的影响。

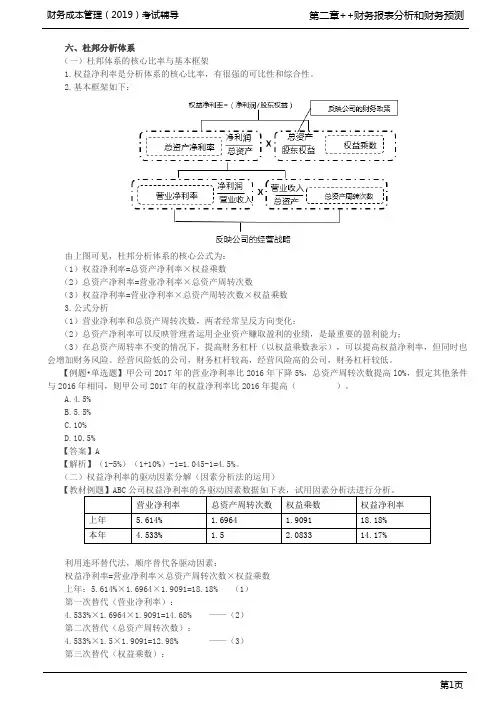

六、杜邦分析体系(一)杜邦体系的核心比率与基本框架1.权益净利率是分析体系的核心比率,有很强的可比性和综合性。

2.基本框架如下:由上图可见,杜邦分析体系的核心公式为:(1)权益净利率=总资产净利率×权益乘数(2)总资产净利率=营业净利率×总资产周转次数(3)权益净利率=营业净利率×总资产周转次数×权益乘数3.公式分析(1)营业净利率和总资产周转次数,两者经常呈反方向变化;(2)总资产净利率可以反映管理者运用企业资产赚取盈利的业绩,是最重要的盈利能力;(3)在总资产周转率不变的情况下,提高财务杠杆(以权益乘数表示),可以提高权益净利率,但同时也会增加财务风险。

经营风险低的公司,财务杠杆较高,经营风险高的公司,财务杠杆较低。

【例题•单选题】甲公司2017年的营业净利率比2016年下降5%,总资产周转次数提高l0%,假定其他条件与2016年相同,则甲公司2017年的权益净利率比2016年提高()。

A.4.5%B.5.5%C.10%D.10.5%【答案】A【解析】(1-5%)(1+10%)-1=1.045-1=4.5%。

(二)权益净利率的驱动因素分解(因素分析法的运用)【教材例题】ABC公司权益净利率的各驱动因素数据如下表,试用因素分析法进行分析。

营业净利率总资产周转次数权益乘数权益净利率上年 5.614% 1.6964 1.909118.18%本年 4.533% 1.5 2.083314.17%利用连环替代法,顺序替代各驱动因素:权益净利率=营业净利率×总资产周转次数×权益乘数上年:5.614%×1.6964×1.9091=18.18% (1)第一次替代(营业净利率):4.533%×1.6964×1.9091=14.68% ——(2)第二次替代(总资产周转次数):4.533%×1.5×1.9091=12.98% ——(3)第三次替代(权益乘数):总资产周转次数=营业收入÷资产总额=10000÷8000=1.25;权益乘数=总资产÷股东权益=8000÷4000=2。

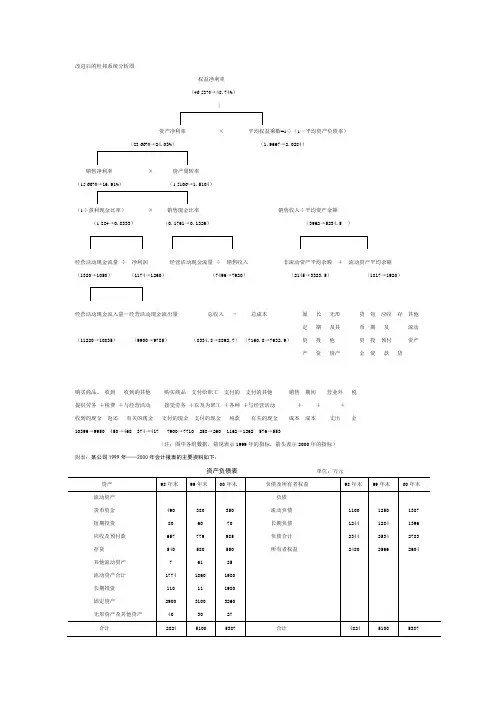

改进后的杜邦系统分析图权益净利率(46.53%→48.74%) |资产净利率 × 平均权益乘数=1÷(1-平均资产负债率)(23.66%→24.03%) (1.9667→2.0284)销售净利率 × 资产周转率 (15.66%→16.91%) (1.5106→1.5104)(1÷盈利现金比率) × 销售现金比率 销售收入÷平均资产余额(1.224→0.8333) (0.1761→0.1326) (3962→5234.5 )经营活动现金流量 ÷ 净利润经营活动现金流量 ÷ 销售收入 非流动资产平均余额 + 流动资产平均余额 (1320→1050) (1174→1260) (7496→7920) (2145→3323.5) (1817→1920)经营活动现金流入量-经营活动现金流出量 总收入 - 总成本 固 长 无形 货 短 应收 存 其他 定 期 及其 币 期 及 流动 (11220→10835) (9900→9785) (8334.8→8892.7) (7160.8→7632.9) 资 投 他 资 投 预付 资产 产 资 资产 金 资 款 货购买商品、 收到 收到的其他 购买商品 支付给职工 支付的 支付的其他 销售 期间 营业外 税 提供劳务 +税费 +与经营活动 接受劳务 +以及为职工 +各种 +与经营活动 + + + 收到的现金 返还 有关的现金 支付的现金 支付的现金 税款 有关的现金 成本 成本 支出 金 10396→9950 450→468 374→417 7900→7710 258→260 1162→1262 576→553(注:图中各组数据,箭尾表示1999年的指标,箭头表示2000年的指标) 附表:某公司1999年——2000年会计报表的主要资料如下:资产负债表 单位:万元利润表单位:万元现金流量表单位:万元。

所有者权益报酬率

×

总资产报酬率平均权益乘数

×

销售净利率

总资产周转率

净利润÷

销售收入销售收入

÷

平均资产总额

总收入-总成本非流动资产+流动资产销售成本固定资产货币资金

销售费用长期投资交易性金融资产

管理费用无形资产应收账款

财务费用其他资产

预付账款

税金存货营业外支出其他流动资产

所有者权益报酬率

×

总资产报酬率平均权益乘数

×

销售净利率

总资产周转率

÷

销售收入销售收入÷

净利润平均资产总额

总收入-总成本非流动资产+流动资产销售成本固定资产货币资金

销售费用长期投资交易性金融资产

管理费用无形资产应收账款

财务费用其他资产

预付账款

税金存货营业外支出其他流动资产。