投资性房地产的转换

- 格式:pptx

- 大小:83.26 KB

- 文档页数:15

投资性房地产转换的核算方法投资性房地产是指为赚取租金或实现资本增值,或者两者兼而有之而持有的房地产。

这里的房地产,是对土地和房屋及其权属的总称。

因此,企业的投资性房地产是指取得的土地使用权,即房地产中的土地使用权及土地上的房屋等建筑物及构筑物。

由于房地产核算模式不同、性质不同,其会计处理方法也有所不同。

非投资性房地产转换为投资性房地产成本模式计量作为存货的房地产转换为投资性房地产,通常指房地产开发企业将其持有的产品以经营租赁方式出租,取得租赁收益,从而相应转换为投资性房地产。

实际工作中,企业一般将处于存货状态的房地产采用成本模式计量,通过“开发商品”科目核算,如果计提减值准备,其减值金额通过“存货跌价准备”科目核算。

结转开发商品成本时,要连同存货跌价准备一并转入“投资性房地产”科目。

企业将自用房地产转换为投资性房地产,一般是把计划用作投资性房地产的固定资产,如办公用房用于租赁,或者把土地使用权计划用来出租。

出租前,计划作为投资性房地产的固定资产或土地使用权按实际成本核算,已计提折旧或摊销的,包括计提资产减值准备,应一并转入投资性房地产成本。

进行会计处理时,应冲减“固定资产”科目或“无形资产”科目,连同“累计折旧”科目或“累计摊销”科目,包括“固定资产减值准备”科目或“无形资产减值准备”科目一并转销。

【例1】2008年5月8日,某造纸厂用来存放原材料的操场出租给当地足球俱乐部,操场账面原值50万元,已经计提累计摊销10万元。

造纸厂的账务处理如下:借:投资性房地产——操场 400000累计摊销 100000贷:无形资产——土地使用权 500000公允价值模式计量非投资性房地产转换为公允价值模式计量的投资性房地产,在转换前非投资性房地产一般按实际成本计价,转换成按公允价值计量模式计量的投资性房地产,会出现转换前资产的实际价值与转换时资产公允价值的不吻合。

按《企业会计准则第3号——投资性房地产》有关规定,转换日发生的亏损,即转换日的公允价值小于账面价值之差,计入“公允价值变动损益”科目,待以后投资性房地产升值时逐步对冲或转让时冲销这部分差额。

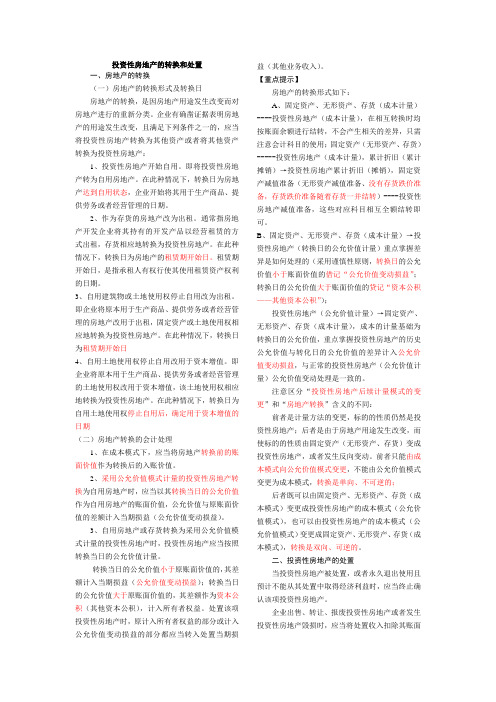

投资性房地产的转换和处置一、房地产的转换(一)房地产的转换形式及转换日房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。

企业有确凿证据表明房地产的用途发生改变,且满足下列条件之一的,应当将投资性房地产转换为其他资产或者将其他资产转换为投资性房地产:1、投资性房地产开始自用。

即将投资性房地产转为自用房地产。

在此种情况下,转换日为房地产达到自用状态,企业开始将其用于生产商品、提供劳务或者经营管理的日期。

2、作为存货的房地产改为出租。

通常指房地产开发企业将其持有的开发产品以经营租赁的方式出租,存货相应地转换为投资性房地产。

在此种情况下,转换日为房地产的租赁期开始日。

租赁期开始日,是指承租人有权行使其使用租赁资产权利的日期。

3、自用建筑物或土地使用权停止自用改为出租。

即企业将原本用于生产商品、提供劳务或者经营管理的房地产改用于出租,固定资产或土地使用权相应地转换为投资性房地产。

在此种情况下,转换日为租赁期开始日4、自用土地使用权停止自用改用于资本增值。

即企业将原本用于生产商品、提供劳务或者经营管理的土地使用权改用于资本增值,该土地使用权相应地转换为投资性房地产。

在此种情况下,转换日为自用土地使用权停止自用后,确定用于资本增值的日期(二)房地产转换的会计处理1、在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值。

2、采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)。

3、自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产应当按照转换当日的公允价值计量。

转换当日的公允价值小于原账面价值的,其差额计入当期损益(公允价值变动损益);转换当日的公允价值大于原账面价值的,其差额作为资本公积(其他资本公积),计入所有者权益。

处置该项投资性房地产时,原计入所有者权益的部分或计入公允价值变动损益的部分都应当转入处置当期损益(其他业务收入)。

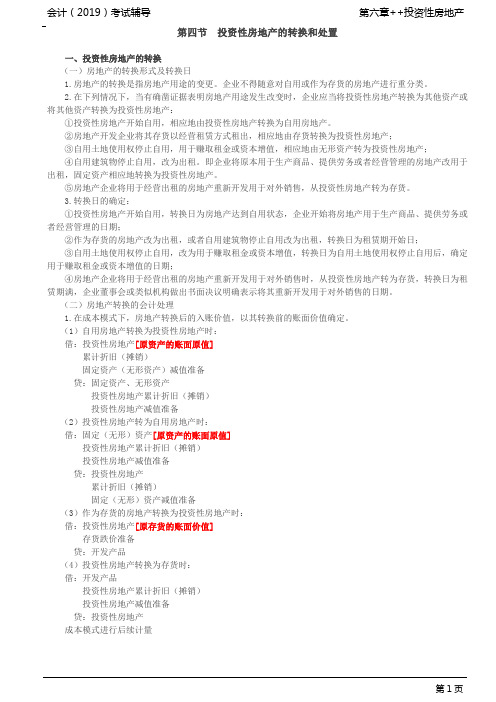

第四节投资性房地产的转换和处置一、投资性房地产的转换(一)房地产的转换形式及转换日1.房地产的转换是指房地产用途的变更。

企业不得随意对自用或作为存货的房地产进行重分类。

2.在下列情况下,当有确凿证据表明房地产用途发生改变时,企业应当将投资性房地产转换为其他资产或将其他资产转换为投资性房地产:①投资性房地产开始自用,相应地由投资性房地产转换为自用房地产。

②房地产开发企业将其存货以经营租赁方式租出,相应地由存货转换为投资性房地产;③自用土地使用权停止自用,用于赚取租金或资本增值,相应地由无形资产转为投资性房地产;④自用建筑物停止自用,改为出租。

即企业将原本用于生产商品、提供劳务或者经营管理的房地产改用于出租,固定资产相应地转换为投资性房地产。

⑤房地产企业将用于经营出租的房地产重新开发用于对外销售,从投资性房地产转为存货。

3.转换日的确定:①投资性房地产开始自用,转换日为房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期;②作为存货的房地产改为出租,或者自用建筑物停止自用改为出租,转换日为租赁期开始日;③自用土地使用权停止自用,改为用于赚取租金或资本增值,转换日为自用土地使用权停止自用后,确定用于赚取租金或资本增值的日期;④房地产企业将用于经营出租的房地产重新开发用于对外销售时,从投资性房地产转为存货,转换日为租赁期满,企业董事会或类似机构做出书面决议明确表示将其重新开发用于对外销售的日期。

(二)房地产转换的会计处理1.在成本模式下,房地产转换后的入账价值,以其转换前的账面价值确定。

(1)自用房地产转换为投资性房地产时:借:投资性房地产[原资产的账面原值]累计折旧(摊销)固定资产(无形资产)减值准备贷:固定资产、无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备(2)投资性房地产转为自用房地产时:借:固定(无形)资产[原资产的账面原值]投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧(摊销)固定(无形)资产减值准备(3)作为存货的房地产转换为投资性房地产时:借:投资性房地产[原存货的账面价值]存货跌价准备贷:开发产品(4)投资性房地产转换为存货时:借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产成本模式进行后续计量2.在公允价值模式计量下,房地产转换后的入账价值区分不同情况:(1)自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

投资性房地产转换的会计分录处理

(1) 投资性房地产转换为自用房地产。

企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

【例1】20x9年8月31日,租赁期满,甲公司将出租在外的厂房收回,公司董事会就将该厂房用于本公司生产产品形成了书面决议,20x9年9月1日开始

用于本公司生产产品。

该项房地产在转换前采用成本模式计量,截至20x9年8

月31日,账面价值为45 000 000元,其中,原价60 000 000元,累计已提折旧15 000 000元。

甲公司的账务处理如下:

20x9年9月1日

借:固定资产——厂房 60 000 000。

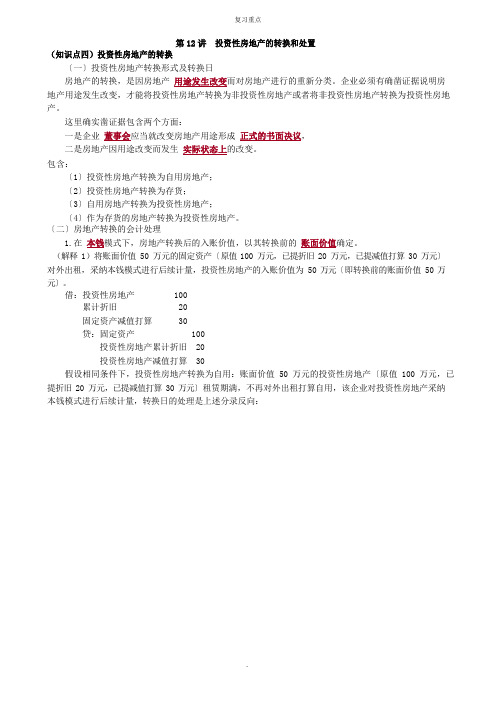

第12 讲投资性房地产的转换和处置(知识点四)投资性房地产的转换〔一〕投资性房地产转换形式及转换日房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。

企业必须有确凿证据说明房地产用途发生改变,才能将投资性房地产转换为非投资性房地产或者将非投资性房地产转换为投资性房地产。

这里确实凿证据包含两个方面:一是企业董事会应当就改变房地产用途形成正式的书面决议,二是房地产因用途改变而发生实际状态上的改变。

包含:〔1〕投资性房地产转换为自用房地产;〔2〕投资性房地产转换为存货;〔3〕自用房地产转换为投资性房地产;〔4〕作为存货的房地产转换为投资性房地产。

〔二〕房地产转换的会计处理1.在本钱模式下,房地产转换后的入账价值,以其转换前的账面价值确定。

(解释 1)将账面价值 50 万元的固定资产〔原值 100 万元,已提折旧 20 万元,已提减值打算 30 万元〕对外出租,采纳本钱模式进行后续计量,投资性房地产的入账价值为 50 万元〔即转换前的账面价值 50 万元〕。

借:投资性房地产100累计折旧20固定资产减值打算30贷:固定资产100投资性房地产累计折旧20投资性房地产减值打算30假设相同条件下,投资性房地产转换为自用:账面价值 50 万元的投资性房地产〔原值 100 万元,已提折旧 20 万元,已提减值打算 30 万元〕租赁期满,不再对外出租打算自用,该企业对投资性房地产采纳本钱模式进行后续计量,转换日的处理是上述分录反向:借:固定资产100投资性房地产累计折旧 20投资性房地产减值打算 30贷:投资性房地产100累计折旧20固定资产减值打算30(解释 2)存货转为本钱模式的投资性房地产:借:投资性房地产存货跌价打算贷:开发产品本钱模式的投资性房地产转为存货:借:开发产品投资性房地产累计折旧〔摊销〕投资性房地产减值打算贷:投资性房地产2.自用房地产转换为公允价值计量的投资性房地产,公允价值与账面价值的差额:〔1〕公允价值大于账面价值,贷方差额,计入其他综合收益。

中级会计师考试《会计实务》复习重点:房地产的转换(一)房地产转换的会计处理1. 成本模式下的转换(1)投资性房地产转换为自用房地产。

企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

(2)投资性房地产转换为存货。

企业将采用成本模式计量的投资性房地产转换为存货时,应当按照该项房地产在转换日的账面价值,借记“开发产品”科目,按照已计提的`折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,按其账面余额,贷记“投资性房地产”科目。

(3)自用房地产转换为投资性房地产。

企业将自用土地使用权或建筑物转换为采用成本模式计量的投资性房地产时,应当按该项建筑物或土地使用权在转换日的原价、累计折旧、减值准备等,分别转入“投资性房地产”、“投资性房地产累计折旧(摊销)”、“投资性房地产减值准备”科目,按其账面余额,借记“投资性房地产”科目,贷记“固定资产”或“无形资产”科目,按已计提的折旧或摊销,借记“累计折旧”或“累计摊销”科目,贷记“投资性房地产累计折旧(摊销)”科目,原已计提减值准备的,借记“固定资产减值准备”或“无形资产减值准备”科目,贷记“投资性房地产减值准备”科目。

(4)作为存货的房地产转换为投资性房地产。

企业将作为存货的房地产转换为采用成本模式计量的投资性房地产时,应当按该项存货在转换日的账面价值,借记“投资性房地产”科目,原已计提跌价准备的,借记“存货跌价准备”,按其账面余额,贷记“开发产品”等科目。

第02 讲投资性房地产的转换与处置知识点:投资性房地产的转换与处置★★〔一〕转换条件在以下情况下,当有确凿证据说明房地产用途发生改变时,企业应当将投资性房地产转换为其他资产或将其他资产转换为投资性房地产:①投资性房地产开始自用,相应地由投资性房地产转换为自用房地产。

比方原来出租的房地产现改为自用房地产;②房地产开发企业将其存货以经营租赁方法租出,相应地由存货转换为投资性房地产;③自用土地使用权停止自用,用于赚取租金或资本增值,相应地由无形资产转为投资性房地产;④自用建筑物停止自用,改为出租,相应地由固定资产转换为投资性房地产;⑤房地产企业将用于经营出租的房地产重新开发用于对外销售,从投资性房地产转为存货。

〔二〕转换时入账价值的选择1.在本钱模式下,房地产转换后的入账价值,以其转换前的账面价值确定。

会计分录为:A.由自用房地产或存货转入投资性房地产a.由自用房地产转入投资性房地产时:借:投资性房地产累计折旧〔摊销〕固定资产〔无形资产〕减值打算贷:固定资产、无形资产投资性房地产累计折旧〔摊销〕投资性房地产减值打算b.由存货转入投资性房地产时:借:投资性房地产〔按转换时的账面价值计量〕存货跌价打算贷:开发产品B.由投资性房地产转为自用房地产或存货 a.由投资性房地产转为自用房地产时:借:固定资产、无形资产投资性房地产累计折旧〔摊销〕投资性房地产减值打算贷:投资性房地产累计折旧〔摊销〕固定资产〔无形资产〕减值打算b.由投资性房地产转为存货时:借:开发产品〔按转换时的账面价值计量〕投资性房地产累计折旧〔摊销〕投资性房地产减值打算贷:投资性房地产2.以公允价值计量的投资性房地产转换为自用房地产或存货时,应当以其转换当日的公允价值作为自用房地产或存货的账面价值,转换当日的公允价值与投资性房地产原账面价值之间的差额计入当期损益。

会计分录为:借:固定资产、无形资产或开发产品〔转换日公允价值〕公允价值变动损益〔公允价值小于账面价值的差额〕贷:投资性房地产〔转换时账面价值〕公允价值变动损益〔公允价值大于账面价值的差额〕3.自用房地产或存货转换为以公允价值计量的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益;如果转换当日的公允价值大于原账面价值,应当将其差额计入其他综合收益。

第四章投资性房地产第四节投资性房地产的转换和处置一、房地产的转换:房地产转换,是指房地产用途的变更。

企业不得随意对自用或作为存货的房地产进行重新分类。

1.转换的条件:企业有确凿证据表明房地产用途发生改变,满足下列条件之一的,才可转换:(1)投资性房地产开始自用,即将投资性房地产转换为固定资产。

(2)作为存货的房地产,改为出租,即将存货转换为投资性房地产。

(3)自用建筑停止自用,改为出租,即将固定资产转换为投资性房地产。

(4)自用土地使用权停止自用,改为出租或资本增值,即将无形资产转换为投资性房地产。

(5)房地产企业将用于经营租赁的房地产重新开发对外销售,即将投资性房地产转为存货。

确凿证据:(1)企业董事会或类似机构应当就改变房地产用途形成正式的书面决议;(2)房地产因用途改变而发生实际状态上的改变,如从自用状态改为出租状态。

2.转换形式:“自用房地产或存货”与“投资性房地产”之前的互相转换。

3.转换日:(1)“自用房地产或存货”转换为“投资性房地产”,转换日为租赁期开始日或用于资本增值的日期。

(2)“投资性房地产”转换为“自用房地产”,转换日为房地产达到自用状态,即企业开始将其用于生产商品、提供劳务或经营管理的日期。

(3)“投资性房地产”转换为“存货”,转换日为租赁期满,企业董事会或类似机构作出决议明确表明将其重新开发用于对外出售的日期。

二、房地产转换的会计处理:1. 成本模式下的转换:(1)投资性房地产转换为自用房地产:借:固定资产/ 无形资产(原投资性房地产账面余额)投资性房地产累计折旧/ 投资性房地产累计摊销(原投资性房地产已计提的折旧或摊销)投资性房地产减值准备(原投资性房地产已计提的减值准备)贷:投资性房地产累计折旧/ 累计摊销固定资产减值准备/ 无形资产减值准备(2)投资性房地产转换为存货:借:开发产品(原投资性房地产账面价值)投资性房地产累计折旧/ 投资性房地产累计摊销(原投资性房地产已计提的折旧或摊销)投资性房地产减值准备(原投资性房地产已计提的减值准备)贷:投资性房地产(原资产的账面余额)(3)自用房地产转换为投资性房地产:借:投资性房地产(原资产账面余额)累计折旧/ 累计摊销(原资产计提的折旧或摊销)固定资产减值准备/ 无形资产减值准备(原资产计提的减值准备)贷:固定资产/ 无形资产投资性房地产累计折旧/ 投资性房地产累计摊销投资性房地产减值准备(4)作为存货的房地产转换为投资性房地产:借:投资性房地产(原资产账面价值)存货跌价准备(原资产计提的跌价准备)贷:开发产品(原资产的账面余额)2. 公允价值模式下的转换:(1)投资性房地产转换为自用房地产:企业将采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房产地产的账面价值。

第三节投资性房地产的转换和处置一、投资性房地产的转换(双向转换、用途变更)(一)投资性房地产转换形式和转换日形式转换日投转非1.投资性房地产开始自用(固定资产或无形资产)房地产达到自用状态,企业开始将其用于生产商品、提供劳务或者经营管理的日期2.房地产企业将用于经营出租的房地产重新开发用于对外销售,从投资性房地产转为存货租赁期届满,企业董事会或类似机构作出书面决议明确表明将其重新开发用于对外销售的日期非转投3.作为存货的房地产,改为出租租赁期开始日4.自用建筑物停止自用,改为出租5.自用土地使用权停止自用,改用于赚取租金或资本增值租赁期开始日或资本增值之日(二)投资性房地产转换的会计处理成本模式公允价值模式(一)投转非1.投资性房地产转为自用房地产(原转原、折转折、摊转摊、准转准)借:固定资产/无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧/累计摊销固定资产减值准备/无形资产减值准备借:固定资产/无形资产(公允价值)贷:投资性房地产——成本——公允价值变动(可借可贷)公允价值变动损益(可借可贷)2.投资性房地产转为存货借:开发产品(倒挤)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产借:开发产品(公允价值)贷:投资性房地产——成本——公允价值变动(可借可贷)公允价值变动损益(可借可贷)(二)非转投1.自用房地产转换为投资性房地产(原转原、折转折、摊转摊、准转准)借:投资性房地产累计折旧/累计摊销固定资产减值准备/无形资产减值准备贷:固定资产/无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备借:投资性房地产——成本(公允价值)累计折旧/累计摊销固定资产减值准备/无形资产减值准备公允价值变动损益(倒挤,借差)贷:固定资产/无形资产其他综合收益(倒挤,贷差)注:处置时,将其他综合收益转入当期损益(其他业务成本)2.存货转换为投资性房地产借:投资性房地产(倒挤)存货跌价准备贷:开发产品借:投资性房地产——成本(公允价值)存货跌价准备公允价值变动损益(倒挤,借差)贷:开发产品其他综合收益(倒挤,贷差)注:处置时,将其他综合收益转入当期损益(其他业务成本)【相关总结】【例6-4】20×8年8月1日,甲企业将出租在外的厂房收回,开始用于本企业生产商品。

投资性房地产转变以及处理对于大部分企业而言,这些活动是与经营性活动相关的其他经营活动。

形成的租金收入或转让增值收益构成企业的其他业务收入。

这些为赚取租金或资本增值,或者两者兼有而持有的房地产称为投资性房地产,包括已出租的土地使用权、持有并准备增值后转让的土地使用权以及已出租的建筑物。

随着我国社会主义市场经济的发展和完善,房地产市场日益活跃,企业持有的房地产除了用作自身管理、生产经营活动和对外销售之外,出现了将房地产用于赚取租金或增值收益的活动。

一、投资性房地产的转换这里所说的房地产转换是针对房地产用途发生改变而言。

而不是后续计量模式的转变。

企业必须有确凿证据表明房地产用途发生改变,才能将投资性房地产转换为非投资性房地产或者将非投资性房地产转换为投资性房地产。

一投资性房地产转换形式和转换日投资性房地产转换形式有1投资性房地产开始自用,相应地由投资性房地产转换为固定资产或无形资产。

投资性房地产开始自用是指企业将原来用于赚取租金或资本增值的房地产改为用于生产商品、提供劳务或者经营管理。

如企业将出租的厂房收回,用于生产产品。

2作为存货的房地产改为出租,通常指房地产开发企业将其持有的开发产品以经营租赁的方式出租,相应地由存货转换为投资性房地产。

3自用土地使用权停止自用,用于赚取租金或资本增值,相应地由无形资产转换为投资性房地产。

4自用建筑物停止自用,改为出租,相应地由固定资产转换为投资性房地产。

投资性房地产转换日的确定关系到资产的确认时点和入账价值,因此非常重要。

转换日是指房地产的用途发生改变、状态相应发生改变的日期。

转换日的确定标准主要包括1投资性房地产开始自用,转换日是指房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期。

2作为存货的房地产改为出租,或者自用建筑物或土地使用权停止自用改为出租,转换日应当为租赁期开始日。

租赁期开始日是指承租人有权行使其使用租赁资产权利的日期。

3自用土地使用权停止自用,改为用于资本增值,转换日是指企业停止将该项土地使用权用于生产商品、提供劳务或者经营管理且管理当局做出房地产转换决议的日期。