机动车辆保险费率调整系数

- 格式:doc

- 大小:383.00 KB

- 文档页数:9

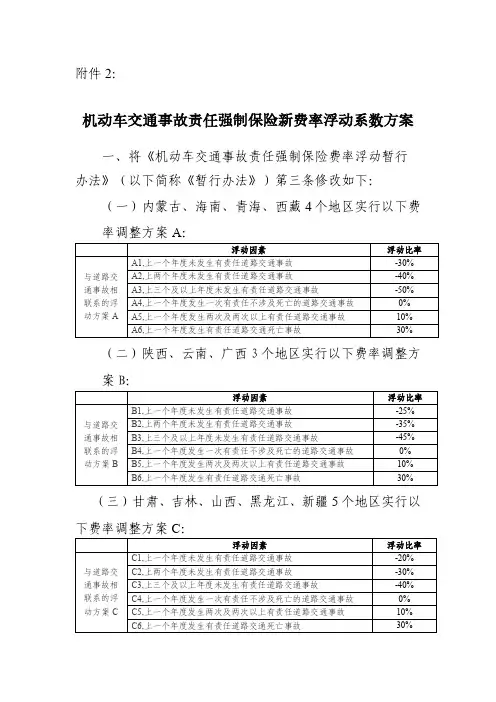

附件2:

机动车交通事故责任强制保险新费率浮动系数方案

一、将《机动车交通事故责任强制保险费率浮动暂行办法》(以下简称《暂行办法》)第三条修改如下:(一)内蒙古、海南、青海、西藏4个地区实行以下费率调整方案A:

(二)陕西、云南、广西3个地区实行以下费率调整方案B:

(三)甘肃、吉林、山西、黑龙江、新疆5个地区实行以下费率调整方案C:

(四)北京、天津、河北、宁夏4个地区实行以下费率调整方案D:

(五)江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波20个地区实行以下费率调整方案E:

二、将《暂行办法》第四条修改为:“交强险最终保险费计算方法是:交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的值)。

”

三、将《暂行办法》第七条修改为:“与道路交通事故相联系的浮动比率X为X1至X6其中之一,不累加。

同时满足多个浮动因素的,按照向上浮动或者向下浮动比率的高者计算。

”。

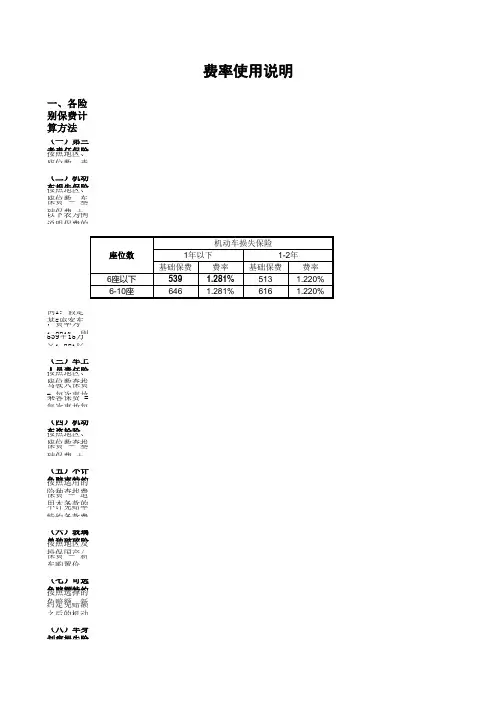

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

基准费率方案使用说明(试点地区)4.全车盗抢保险(1)根据车辆使用性质、车辆种类查询基础纯风险保费和纯风险费率。

(2)计算公式如下:基准纯风险保费 = 基础纯风险保费 + 保险金额 × 纯风险费率5.玻璃单独破碎险(1)根据车辆使用性质、车辆种类、投保国产/进口玻璃查询纯风险费率。

(2)计算公式如下:基准纯风险保费 = 新车购置价 × 纯风险费率6.自燃损失险(1)根据车辆使用性质、车辆使用年限查找纯风险费率。

(2)计算公式如下:基准纯风险保费 = 保险金额 × 纯风险费率7.新增加设备损失险计算公式如下:基准纯风险保费 = 保险金额 × 机动车损失保险基础纯风险保费/机动车损失保险保险金额8.车身划痕损失险根据车辆使用年限、新车购置价、保险金额所属档次直接查询基准纯风险保费。

9.发动机涉水损失险计算公式如下:基准纯风险保费 = 机动车损失保险基准纯风险保费 × 费率10.修理期间费用补偿险计算公式如下:基准纯风险保费 = 约定的最高赔偿天数 × 约定的最高日责任限额 × 纯风险费率11.车上货物责任险(1)根据营业货车、非营业货车查询纯风险费率。

(2)计算公式如下:基准纯风险保费 = 责任限额 × 纯风险费率12.精神损害抚慰金责任险计算公式如下:基准纯风险保费 = 每次事故责任限额 × 纯风险费率13.不计免赔率险(1)根据适用的险种查找费率。

(2)计算公式如下:基准纯风险保费 = 适用本条款的险种基准纯风险保费 × 费率(3)不计免赔率险费率表适用险种一栏中未列明的险种,不可投保不计免赔率险。

基准费率方案使用说明(试点地区)14.机动车损失保险无法找到第三方特约险计算公式如下:基准纯风险保费 = 机动车损失保险基准纯风险保费 × 费率15.指定修理厂险(1)根据国产/进口车,对机动车损失保险基准纯风险保费进行相应的调整。

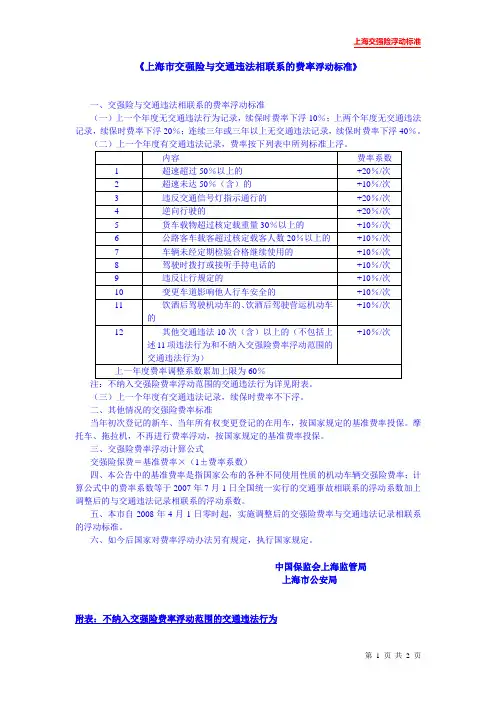

《上海市交强险与交通违法相联系的费率浮动标准》

一、交强险与交通违法相联系的费率浮动标准

(一)上一个年度无交通违法行为记录,续保时费率下浮10%;上两个年度无交通违法记录,续保时费率下浮20%;连续三年或三年以上无交通违法记录,续保时费率下浮40%。

(三)上一个年度有交通违法记录,续保时费率不下浮。

二、其他情况的交强险费率标准

当年初次登记的新车、当年所有权变更登记的在用车,按国家规定的基准费率投保。

摩托车、拖拉机,不再进行费率浮动,按国家规定的基准费率投保。

三、交强险费率浮动计算公式

交强险保费=基准费率×(1±费率系数)

四、本公告中的基准费率是指国家公布的各种不同使用性质的机动车辆交强险费率;计算公式中的费率系数等于2007年7月1日全国统一实行的交通事故相联系的浮动系数加上调整后的与交通违法记录相联系的浮动系数。

五、本市自2008年4月1日零时起,实施调整后的交强险费率与交通违法记录相联系的浮动标准。

六、如今后国家对费率浮动办法另有规定,执行国家规定。

中国保监会上海监管局

上海市公安局

附表:不纳入交强险费率浮动范围的交通违法行为

附表:

不纳入交强险费率浮动范围的交通违法行为。

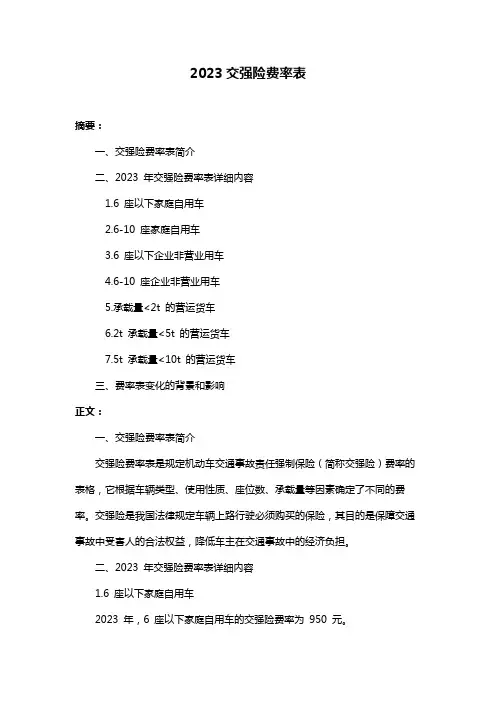

2023交强险费率表摘要:一、交强险费率表简介二、2023 年交强险费率表详细内容1.6 座以下家庭自用车2.6-10 座家庭自用车3.6 座以下企业非营业用车4.6-10 座企业非营业用车5.承载量<2t 的营运货车6.2t 承载量<5t 的营运货车7.5t 承载量<10t 的营运货车三、费率表变化的背景和影响正文:一、交强险费率表简介交强险费率表是规定机动车交通事故责任强制保险(简称交强险)费率的表格,它根据车辆类型、使用性质、座位数、承载量等因素确定了不同的费率。

交强险是我国法律规定车辆上路行驶必须购买的保险,其目的是保障交通事故中受害人的合法权益,降低车主在交通事故中的经济负担。

二、2023 年交强险费率表详细内容1.6 座以下家庭自用车2023 年,6 座以下家庭自用车的交强险费率为950 元。

2.6-10 座家庭自用车2023 年,6-10 座家庭自用车的交强险费率为1100 元。

3.6 座以下企业非营业用车2023 年,6 座以下企业非营业用车的交强险费率为1000 元。

4.6-10 座企业非营业用车2023 年,6-10 座企业非营业用车的交强险费率为1130 元。

5.承载量<2t 的营运货车2023 年,承载量<2t 的营运货车的交强险费率为1850 元。

6.2t 承载量<5t 的营运货车2023 年,2t 承载量<5t 的营运货车的交强险费率为3070 元。

7.5t 承载量<10t 的营运货车2023 年,5t 承载量<10t 的营运货车的交强险费率为3450 元。

三、费率表变化的背景和影响交强险费率表每年都会进行调整,主要根据上一年度的交通事故发生率、赔付率等因素制定。

费率表的调整旨在鼓励安全驾驶,降低交通事故发生率,保障道路安全。

对于车主来说,费率表的调整将直接影响他们的保险费用。

费率上升意味着保险费用增加,而费率下降则意味着保险费用减少。

关于调整交强险责任限额和费率浮动系数的

公告

最近,中国保险监督管理委员会发布了一则公告,涉及交强险责

任限额和费率浮动系数的调整。

这个公告引起了很多人的关注和讨论。

首先,对于交强险责任限额的调整,将根据汽车排量和使用性质

进行分类,并有所提高。

其中,轿车排量在1.0L及以下的将提高至10万元,1.0L-1.6L的车辆将提高至12万元,1.6L及以上的车辆将提高

至20万元;同时,进口车、高速公路客运车和危化品运输车的责任限

额也将有所提高。

这些调整将更好地保障被保险人的权益。

此外,调整后的费率浮动系数将根据车辆使用性质和城市等级进

行分类。

其中,营运车辆费率浮动系数将有所上升,而非营运车辆的

费率浮动系数将有所下降。

以城市等级为评价标准,一二线城市的费

率浮动系数将有所上调,其他城市则不变或有所下调。

这些调整将更

好地适应不同城市和不同车辆的保险需求。

这次调整不仅有利于保险市场的稳定发展,也有利于保障被保险

人的权益。

同时,此次调整并不会对被保险人的保单造成任何影响,

也不需要额外的手续和费用。

因此,我们应该理性看待这个公告,相

信这样的调整能更好地服务于社会和消费者,推动保险行业的长远发展。

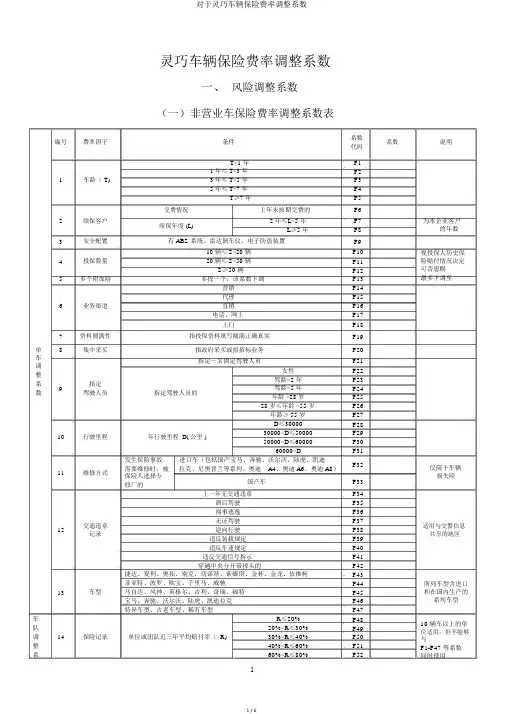

灵巧车辆保险费率调整系数一、 风险调整系数(一)非营业车保险费率调整系数表编号费率因子条件系数 系数代码T<1 年F11 年≤ T<3 年 F2 1 车龄( T)3 年≤ T<5 年 F3 5 年≤ T<7 年F4T ≥7 年F5交费情况上年未按期交费的F62续保客户续保年度 (L)2 年≤L<5 年F7 L ≥5 年F83 安全配置 有 ABS 系统、雷达倒车仪、电子防盗装置F910 辆≤ S<20 辆 F10 4 投保数量20 辆≤ S<50 辆F11S ≥50 辆 F12 5 多个附加险多投一个,该系数下调F13 营销 F14代理 F15 6 业务渠道直销 F16电话、网上F17上门F18 7 资料圆满性 指投保资料填写圆满正确真实 F19 单 8集中采买指政府采买或招招标业务F20 车指定一名固定驾驶人员F21 调女性F22 整驾龄<2 年 F23 系指定9驾龄>5 年 F24 数 驾驶人员 指定驾驶人员的年龄 <28 岁 F2528 岁≤年龄 <55 岁 F26年龄≥ 55 岁 F27D ≤30000 F2810行驶里程年行驶里程 D( 公里 ) 30000<D ≤50000F2950000<D ≤60000 F3060000<DF31发生保险事故 进口车(包括国产宝马、奔驰、沃尔沃、陆虎、凯迪F3211需要维修时,被 拉克、尼奥普兰等系列、奥迪 A4、奥迪 A6、奥迪 A8) 维修方式保险人选择专国产车 F33修厂的上一年无交通违章F34 酒后驾驶 F35闯事逃逸 F36交通违章无证驾驶F37 12逆向行驶F38记录违反装载规定F39违反车速规定 F40 违反交通信号指示 F41穿越中央分开带掉头的F42 捷达、夏利、奥拓、别克、切诺基、索娜塔、金杯、金龙、依维柯 F43菲亚特、波罗、欧宝、千里马、威驰 F44 13 车型 马自达、风神、英格尔、吉利、奇瑞、福特 F45 宝马、奔驰、沃尔沃、陆虎、凯迪拉克 F46 特异车型、古老车型、稀有车型F47 车 R ≤20% F48 队20%<R ≤30% F49 调 14 保险记录 单位或团队近三年平均赔付率( R)30%<R ≤40% F50 整 40%<R ≤60% F51 系60%<R ≤80%F52说明为本企业客户的年数视投保人历史保险赔付情况决定可否恩赐最多下调至仅限于车辆损失险适用与交警信息共享的地区所列车型含进口和在国内生产的系列车型 10 辆车以上的单 位适用,但不能够与F1-F47 等系数同时使用1数R>80% F53(二)营业性车辆保险费率调整系数表编号费率因子条件 系数 系数说明代码T<1 年 F11 年≤ T<2 年 F2 1 车龄( T)2 年≤ T<4 年 F34 年≤ T<6 年 F4T ≥6 年F5交费情况上年未按期交费的 F62续保客户续保年度 (L)2 年≤L<5 年 F7 为本企业客户的5 年≤LF8 年数3 安全配置 有 ABS 系统、雷达倒车仪、电子防盗装置F920 辆≤ S<50 辆 F10 视投保人历史保 4 投保数量 50 辆≤ S<100 辆F11 险赔付情况决定S ≥100 辆 F12 可否恩赐 5 多个附加险 多投一个,该系数下调F13 最多下调至 营销 F14代理F15 6 业务渠道 直销 F16 电话、网上 F17上门F18 单 7 资料圆满性指投保资料填写圆满正确真实 F19车8集中采买 指政府采买或招招标业务F20调整D ≤30000 F21 系 9行驶里程年行驶里程 D(公里 )30000<D ≤50000 F22数 50000<D ≤60000F23D>60000F24发生保险事 进口车(包括国产宝马、 奔驰、沃尔沃、陆虎、凯迪拉克、 F25故需要维修尼奥普兰等系列、奥迪A4、奥迪 A6、奥迪 A8)仅限于车辆10维修方式时,被保险损失险人选择专修F26国产车厂的上一年无交通违章F27 酒后驾驶 F28闯事逃逸 F29交通违章无证驾驶 F30 适用与交警信息11逆向行驶 F31 记录共享的地区违反装载规定 F32违反车速规定 F33 违反交通信号指示 F34穿越中央分开带掉头的F35 捷达、夏利、奥拓、别克、切诺基、索娜塔、金杯、金龙、依维柯 F36菲亚特、波罗、欧宝、千里马、威驰F37所列车型含进口马自达、本田、丰田、尼桑、三菱、奥迪、红旗、风神、英格尔、吉利、12车型F38和在国内生产的奇瑞、福特系列车型宝马、奔驰、沃尔沃、陆虎、凯迪拉克F39特异车型、古老车型、稀有车型 F40车R ≤20% F4120%<R ≤30% F42队10 辆车以上的单 30%<R ≤40% F43 调位适用,但不能够与13保险记录单位或团队近三年平均赔付率( R)40%<R ≤60% F44 整 F1-F40 等系数同60%<R ≤80%F45系时使用数R>80% F462(三)家庭用车保险费率调整系数表编号费率因子条件系数代 系数说明码T<1 年 F11 年≤ T<3 年 F2 1车龄( T) 3 年≤ T<5 年 F3 5 年≤ T<7 年 F4T ≥7 年F5交费情况 上年未按期交费的 F62续保客户续保年度 (L)2 年≤L<5 年F7 为本企业客户的5 年≤LF8 年数3安全配置 有 ABS 系统、雷达倒车仪、电子防盗装置F910 辆≤ S<20 辆 F10 视投保人历史保 4投保数量20 辆≤ S<50 辆 F11 险赔付情况决定S ≥50 辆 F12 可否恩赐 5多个附加险多投一个,该系数下调F13 最多下调至 营销 F14代理 F15 6业务渠道直销 F16 电话、网上 F17上门 F18 7资料圆满性 指投保资料填写圆满正确真实 F19 指定一名固定驾驶人员F20 单女性 F21 车主要驾驶人驾龄 <2 年F22调8指定驾驶 驾龄 >5 年F23员可否指定整 人员的年龄<28 岁F24系 28 岁≤年龄 <55 岁F25 数 年龄≥ 55 岁 F26D ≤12000F27 9行驶里程年行驶里 12000<D ≤20000F28程 D( 公里 )20000<D ≤40000F2940000<DF30发生保险事故 进口车(包括国产宝马、奔驰、沃尔沃、陆虎、凯迪F31拉克、尼奥普兰等系列、奥迪 A4、奥迪 A6、奥迪 A8)仅限于车辆10维修方式 需要维修时,被保险人选择专损失险修厂的 国产车F32 上一年无交通违章F33 酒后驾驶 F34闯事逃逸 F35交通违章无证驾驶F36 适用与交警信息 11逆向行驶F37 记录共享的地区违反装载规定F38违反车速规定 F39 违反交通信号指示 F40穿越中央分开带掉头的F41 捷达、夏利、奥拓、别克、切诺基、索娜塔、金杯、金龙、依维柯 F42菲亚特、波罗、欧宝、千里马、威驰F43所列车型含进口马自达、本田、丰田、尼桑、三菱、奥迪、红旗、风神、英格尔、吉利、12车型F44和在国内生产的 奇瑞、福特系列车型宝马、奔驰、沃尔沃、陆虎、凯迪拉克F45特异车型、古老车型、稀有车型F463编号费率因子1车龄( T)2续保客户3安全配置4投保数量单车5多个附加险调整6业务渠道系数7资料圆满性8集中采买9维修方式交通违章10记录车队调11保险记录整系数(四)特种车辆保险费率调整系数表条件系数系数代码T<1 年F11 年≤ T<2 年F22 年≤ T<4 年F34 年≤ T<6 年F4T≥6 年F5交费情况上年未按期交费的F6续保年度 (L)2 年≤L<5 年F75 年≤L F8有 ABS 系统、雷达倒车仪、电子防盗装置F910 辆≤ S<20 辆F1020 辆≤ S<50 辆F11S≥50 辆F12多投一个,该系数下调F13营销F14代理F15直销F16电话、网上F17上门F18指投保资料填写圆满正确真实F19指政府采买或招招标业务F20发生保险事故进口车F21需要维修时,被保险人选择专国产车F22修厂的上一年无交通违章F23酒后驾驶F24闯事逃逸F25无证驾驶F26逆向行驶F27违反装载规定F28违反车速规定F29违反交通信号指示F30穿越中央分开带掉头的F31R≤20% F3220%<R≤30% F3330%<R≤40% F34单位或团队近三年平均赔付率( R)40%<R≤60% F3560%<R≤80% F36R>80% F37说明为本企业客户的年数视投保人历史保险赔付情况决定可否恩赐最多下调至仅限于车辆损失险适用与交警信息共享的地区10辆车以上的单位适用,但不能够与F1-F31 等系数同时使用(五)拖拉机保险费率调整系数表单系数编号费率因子条件系数说明车代码4调交费情况上年未按期交费的F1整1 续保客户 2 年≤L<5 年F2 为本企业客户的续保年度 (L)F3系 5 年≤L 年数数10 辆≤ S<20 辆F4 视投保人历史保2 投保数量20 辆≤ S<50 辆F5 险赔付情况决定S≥50 辆F6 可否恩赐3 多个附加险多投一个,该系数下调F7 最多下调至营销F84代理F9 业务渠道直销F10电话、网上F11上门F125 资料圆满性指投保资料填写圆满正确真实F136 集中采买指政府采买或招招标业务F14发生保险事故进口车F15需要维修时,被仅限于车辆7 维修方式保险人选择专损失险国产车F16修厂的上一年无交通违章F17酒后驾驶F18闯事逃逸F19交通违章无证驾驶F20适用与交警信息8 逆向行驶F21记录共享的地区违反装载规定F22违反车速规定F23违反交通信号指示F24穿越中央分开带掉头的F25车R≤20% F26队20%<R≤30% F2710 辆车以上的单调30%<R≤40% F28 位适用,但不能够与单位或团队近三年平均赔付率( R)9 保险记录F29整40%<R≤60% F1-F25 等系数同系60%<R≤80% F30 时使用数R>80% F31(六)摩托车保险费率调整系数表编号费率因子条件系数系数说明代码10 辆≤ S<20 辆F1 视投保人历史保单 1 投保数量20 辆≤ S<50 辆F2 险赔付情况决定车S≥50 辆F3 可否恩赐调营销F4 代理F5整 2 业务渠道直销F6系电话、网上F7 上门F8数 3 集中采买指政府采买或招招标业务F9交通违章上一年无交通违章F10适用与交警信息4 酒后驾驶F11记录共享的地区闯事逃逸F125无证驾驶F13逆向行驶F14违反装载规定F15违反车速规定F16违反交通信号指示F17穿越中央分开带掉头的F18 车R≤20% F19队20%<R≤30% F2010 辆车以上的单调30%<R≤40% F21 位适用,但不能够与单位或团队近三年平均赔付率( R)5 保险记录40%<R≤60% F22 F1-F18 等系数同整系60%<R≤80% F23 时使用数R>80% F24注: 1、(一)、(二)、(三)、(四)表中系数F13 与(五)表中系数F7 不适用于“新增设备损失险”、“灯具或车镜单独损坏险”、“天窗玻璃单独破碎险”、以选定座位方式投保的“车上人员责任险” ;2.“集中采买业务”是指投保数量在 10 辆以上的企业、政府或其他组织的保险招标业务或集中投保业务。

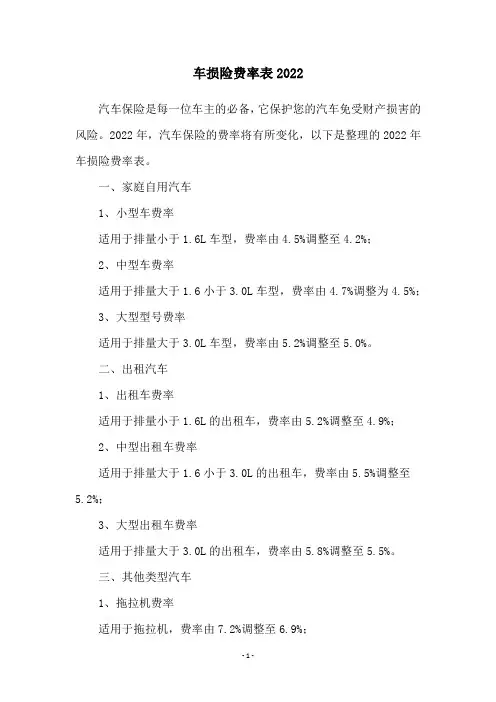

车损险费率表2022汽车保险是每一位车主的必备,它保护您的汽车免受财产损害的风险。

2022年,汽车保险的费率将有所变化,以下是整理的2022年车损险费率表。

一、家庭自用汽车1、小型车费率适用于排量小于1.6L车型,费率由4.5%调整至4.2%;2、中型车费率适用于排量大于1.6小于3.0L车型,费率由4.7%调整为4.5%;3、大型型号费率适用于排量大于3.0L车型,费率由5.2%调整至5.0%。

二、出租汽车1、出租车费率适用于排量小于1.6L的出租车,费率由5.2%调整至4.9%;2、中型出租车费率适用于排量大于1.6小于3.0L的出租车,费率由5.5%调整至5.2%;3、大型出租车费率适用于排量大于3.0L的出租车,费率由5.8%调整至5.5%。

三、其他类型汽车1、拖拉机费率适用于拖拉机,费率由7.2%调整至6.9%;2、农家轿车费率适用于农家轿车,费率由6.2%调整至5.9%;3、三轮车费率适用于三轮车,费率由4.8%调整至4.5%。

2022年,汽车保险费用变化了,车主应根据自己的实际情况合理选择合适的保险产品,以便享有更好的保护。

作为汽车保险行业的一员,我们时刻秉持着“客户至上、顾客满意”的宗旨,以更优质的服务始终为客户提供专业、优质的汽车保险服务。

汽车保险费率是汽车保险市场变化的重要参考标准。

掌握2022年汽车保险费率,可以帮助车主更透明地认识汽车保险的价格结构,以便合理选择适合自己的汽车保险产品。

汽车保险公司不断优化自主分招保险产品,增强了汽车保险的公平及保障性,让车主受益匪浅。

但同时也要注意不同公司的费率是有差异的,尤其是手续费费率,请车主仔细比较及选择,以便享受到更高品质的汽车保险服务。

总之,2022年汽车保险费率有所变化,费率的调整使得汽车保险更加公平,同时也为车主提供了更多的选择空间。

但车主仍需要谨慎选择汽车保险,以便获得有效的保障。

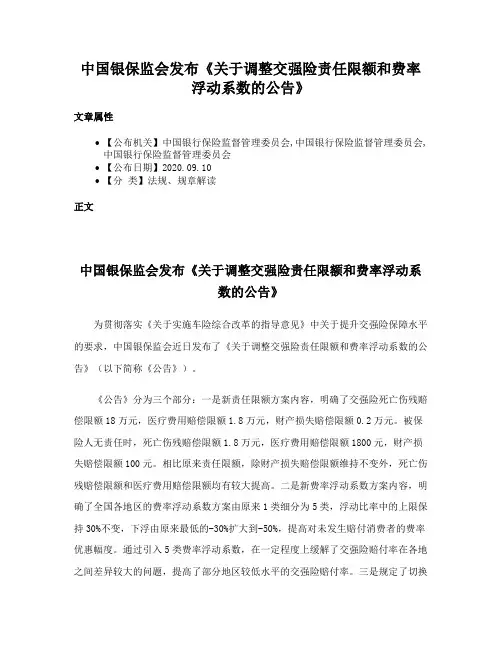

中国银保监会发布《关于调整交强险责任限额和费率

浮动系数的公告》

文章属性

•【公布机关】中国银行保险监督管理委员会,中国银行保险监督管理委员会,中国银行保险监督管理委员会

•【公布日期】2020.09.10

•【分类】法规、规章解读

正文

中国银保监会发布《关于调整交强险责任限额和费率浮动系

数的公告》

为贯彻落实《关于实施车险综合改革的指导意见》中关于提升交强险保障水平的要求,中国银保监会近日发布了《关于调整交强险责任限额和费率浮动系数的公告》(以下简称《公告》)。

《公告》分为三个部分:一是新责任限额方案内容,明确了交强险死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额0.2万元。

被保险人无责任时,死亡伤残赔偿限额1.8万元,医疗费用赔偿限额1800元,财产损失赔偿限额100元。

相比原来责任限额,除财产损失赔偿限额维持不变外,死亡伤残赔偿限额和医疗费用赔偿限额均有较大提高。

二是新费率浮动系数方案内容,明确了全国各地区的费率浮动系数方案由原来1类细分为5类,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

通过引入5类费率浮动系数,在一定程度上缓解了交强险赔付率在各地之间差异较大的问题,提高了部分地区较低水平的交强险赔付率。

三是规定了切换

时间和过渡安排,明确了2020年9月19日零时后发生道路交通事故的,新、老交强险保单均按照新的责任限额执行。

《公告》将于2020年9月19日正式实施。

下一步,银保监会将指导各银保监局、财产保险公司和相关单位做好交强险各项工作,确保交强险的改革平稳有序推进。

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

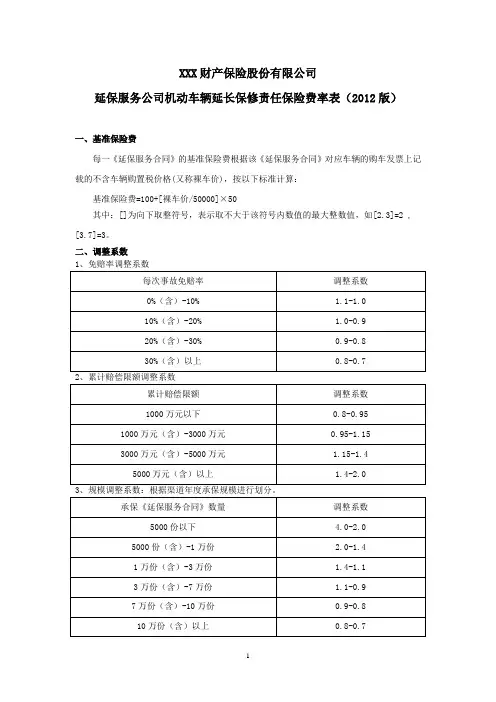

XXX财产保险股份有限公司

延保服务公司机动车辆延长保修责任保险费率表(2012版)

一、基准保险费

每一《延保服务合同》的基准保险费根据该《延保服务合同》对应车辆的购车发票上记载的不含车辆购置税价格(又称裸车价),按以下标准计算:

基准保险费=100+[裸车价/50000]×50

其中:[]为向下取整符号,表示取不大于该符号内数值的最大整数值,如[2.3]=2 ,

[3.7]=3。

二、调整系数

2、累计赔偿限额调整系数

3、规模调整系数:根据渠道年度承保规模进行划分。

4、历史赔付率调整系数:根据渠道近两年历史赔付率进行划分。

每一《延保服务合同》的保险费=基准保险费×免赔率调整系数×累计赔偿限额调整系数×规模调整系数×历史赔付率调整系数

总保险费等于承保《延保服务合同》保险费之和。

Most people, most of the time, can only rely on themselves.精品模板助您成功(页眉可删)商业车险费率浮动怎么规定的?商业车险费率浮动系数是:年度保险期间内,车辆出险1次的保费不打折,出险2次保费上浮25%,出险3次保费上浮50%,出险4次上浮75%,出险5次保费翻倍;一年内不出险的车辆保费8.5折,两年内不出险的7折,3年内不出险的6折。

保险对于我们现在来说并不陌生,保险现在有非常多的种类,近几年保险还非常的火热。

汽车保险方面有着一个保险叫做商业车险,商业车险对于有车一族来说是一件好事。

商业车险对于在路上遇到交通事故的时候会给与我们相应的赔偿。

那么商业车险费率浮动都有什么呢?一、2018年商业车险浮动有哪些规定:第一条机动车第三者责任保险合同(以下简称本保险合同)由本条款、投保单、保险单、批单和特别约定共同组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条本保险合同中的机动车是指在中华人民共和国境内(不含港、澳、台地区)行驶,以动力装置驱动或者牵引,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆(含挂车)、履带式车辆和其他运载工具(以下简称被保险机动车),但不包括摩托车、拖拉机和特种车。

第三条本保险合同中的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车上人员、投保人、被保险人和保险人。

二、保险责任第四条保险期间内,被保险人或其允许的合法驾驶人在使用被保险机动车过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的损害赔偿责任,保险人依照本保险合同的约定,对于超过机动车交通事故责任强制保险各分项赔偿限额以上的部分负责赔偿。

三、责任免除第五条被保险机动车造成下列人身伤亡或财产损失,不论在法律上是否应当由被保险人承担赔偿责任,保险人均不负责赔偿:(一) 被保险人及其家庭成员的人身伤亡、所有或代管的财产的损失;(二) 被保险机动车本车驾驶人及其家庭成员的人身伤亡、所有或代管的财产的损失;(三) 被保险机动车本车上其他人员的人身伤亡或财产损失。

机动车辆保险费率调整系数

机动车辆保险费率调整系数

风险调整系数

(⼀)⾮营业车保险费率调整系数表

(⼆)营业性车辆保险费率调整系数表

(五)拖拉机保险费率调整系数表

(六)摩托车保险费率调整系数表

注:1、(⼀)、(⼆)、(三⼋(四)表中系数F13与(五)表中系数F7不适⽤于“新增设备损失险”、“灯具或车镜单独损坏险”、“天窗玻璃单独破碎险”、以选定座位⽅式投保的“车上⼈员责任险”;

2?“集中采购业务”是指投保数量在10辆以上的企业、政府或其它组织的保险招标业务或集中投保业务。

3、采⽤本表系数与⽆赔款保险费优待累计下调⽐例不超过50 %。

⼆、⽆赔款优待及多次赔款保费调整系数

根据保险车辆上⼀保险年度的赔款次数(挡风玻璃单独破碎险、不计免赔率特约条款除外)调整本期保险车辆费率等级,并按下表对应的费率系数调整本期保险费率:(⼀)初次投保为第六等级;

(⼆)上⼀保险年度⽆赔款的,下降⼀个等级;

(三)上⼀保险年度发⽣⼀次赔款的,等级不变;

(四)上⼀保险年度发⽣赔款次数超过⼀次的,每超过⼀次,上升⼀个等级, 超过两次的,上升两个等级,直⾄达到12级。

注:⽆赔款优待及多次赔款保费调整系数不适⽤于摩托车保险。

中国银保监会关于调整交强险责任限额和费率浮动系数的公告文章属性•【制定机关】中国银行保险监督管理委员会•【公布日期】2020.09.09•【文号】中国银保监会公告2020年第2号•【施行日期】2020.09.19•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】保险正文中国银保监会关于调整交强险责任限额和费率浮动系数的公告根据《机动车交通事故责任强制保险条例》的有关规定,在广泛征求意见的基础上,银保监会会同公安部、卫生健康委、农业农村部确定了机动车交通事故责任强制保险(以下简称交强险)责任限额的调整方案,会同公安部确定了交强险费率浮动系数的调整方案,现将有关调整内容公告如下:一、新交强险责任限额方案在中华人民共和国境内(不含港、澳、台地区),被保险人在使用被保险机动车过程中发生交通事故,致使受害人遭受人身伤亡或者财产损失,依法应当由被保险人承担的损害赔偿责任,每次事故责任限额为:死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额0.2万元。

被保险人无责任时,死亡伤残赔偿限额1.8万元,医疗费用赔偿限额1800元,财产损失赔偿限额100元。

二、新交强险费率浮动系数方案(一)将《机动车交通事故责任强制保险费率浮动暂行办法》(以下简称《暂行办法》)第三条修改如下:1.内蒙古、海南、青海、西藏4个地区实行以下费率调整方案A:浮动因素浮动比率与道路交通事故相联系的浮动方案AA1,上一个年度未发生有责任道路交通事故-30%A2,上两个年度未发生有责任道路交通事故-40%A3,上三个及以上年度未发生有责任道路交通事故-50%A4,上一个年度发生一次有责任不涉及死亡的道路交通事故0%A5,上一个年度发生两次及两次以上有责任道路交通事故10% A6,上一个年度发生有责任道路交通死亡事故30%2.陕西、云南、广西3个地区实行以下费率调整方案B:浮动因素浮动比率与道路交通事故相联系的浮动方案B1,上一个年度未发生有责任道路交通事故-25% B2,上两个年度未发生有责任道路交通事故-35%BB3,上三个及以上年度未发生有责任道路交通事故-45%B4,上一个年度发生一次有责任不涉及死亡的道路交通事故0%B5,上一个年度发生两次及两次以上有责任道路交通事故10% B6,上一个年度发生有责任道路交通死亡事故30% 3.甘肃、吉林、山西、黑龙江、新疆5个地区实行以下费率调整方案C:浮动因素浮动比率与道路交通事故相联系的浮动方案CC1,上一个年度未发生有责任道路交通事故-20%C2,上两个年度未发生有责任道路交通事故-30%C3,上三个及以上年度未发生有责任道路交通事故-40%C4,上一个年度发生一次有责任不涉及死亡的道路交通事故0%C5,上一个年度发生两次及两次以上有责任道路交通事故10%C6,上一个年度发生有责任道路交通死亡事故30% 4.北京、天津、河北、宁夏4个地区实行以下费率调整方案D:浮动因素浮动比率与道路交通事故相联系的浮动方案DD1,上一个年度未发生有责任道路交通事故-15%D2,上两个年度未发生有责任道路交通事故-25%D3,上三个及以上年度未发生有责任道路交通事故-35%D4,上一个年度发生一次有责任不涉及死亡的道路交通事故0%D5,上一个年度发生两次及两次以上有责任道路交通事故10% D6,上一个年度发生有责任道路交通死亡事故30%5.江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波20个地区实行以下费率调整方案E:浮动因素浮动比率与道路交通事故相联系的浮动方案EE1,上一个年度未发生有责任道路交通事故-10%E2,上两个年度未发生有责任道路交通事故-20%E3,上三个及以上年度未发生有责任道路交通事故-30%E4,上一个年度发生一次有责任不涉及死亡的道路交通事故0%E5,上一个年度发生两次及两次以上有责任道路交通事故10% E6,上一个年度发生有责任道路交通死亡事故30%(二)将《暂行办法》第四条修改为:“交强险最终保险费计算方法是:交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的值)。

交强险递增规则

交强险递增规则指的是根据机动车使用年限的增长,交强险保费的递增规则。

根据中国交通管理局的规定,交强险按照以下递增规则计算保费:

1. 第一年:新购买的机动车,交强险保费为1000元。

2. 第二年:交强险保费在第一年的基础上,每年增加10%。

即第二年保费为1100元。

3. 第三年及以后:交强险保费在上一年的基础上,每年增加5%。

即第三年保费为1155元,第四年保费为1213.25元,以此类推。

需要注意的是,交强险保费递增规则只适用于普通乘用车。

对于其他类型的机动车(如货车、客车等),保费的递增规则可能会有所不同。

此外,不同地区的具体规定也可能会有差别,所以在购买交强险时,最好咨询当地的保险公司或交通管理部门了解具体的递增规则。