利润表垂直分析表

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

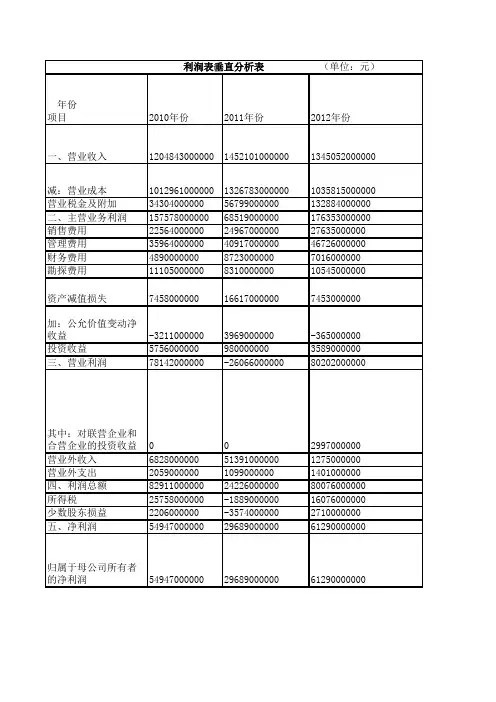

利润表垂直分析表 (单位:元) 年份项目2010年份2011年份2012年份一、营业收入120484300000014521010000001345052000000减:营业成本101296100000013267830000001035815000000营业税金及附加3430400000056799000000132884000000二、主营业务利润15757800000068519000000176353000000销售费用225640000002496700000027635000000管理费用359640000004091700000046726000000财务费用489000000087230000007016000000勘探费用11105000000831000000010545000000资产减值损失7458000000166170000007453000000加:公允价值变动净收益-32110000003969000000-365000000投资收益57560000009800000003589000000三、营业利润78142000000-2606600000080202000000其中:对联营企业和合营企业的投资收益002997000000营业外收入6828000000513910000001275000000营业外支出205900000010990000001401000000四、利润总额829110000002422600000080076000000所得税25758000000-188900000016076000000少数股东损益2206000000-35740000002710000000五、净利润549470000002968900000061290000000归属于母公司所有者的净利润549470000002968900000061290000000含少数股东损益的净利润571530000002611500000064000000000基本每股收益101稀释每股收益101被合并方在合并前实现的净利润-20500000000营业总收入120484300000014521010000001345052000000营业总成本1129246000000148311600000012680740000002010年(%)2011年(%)2012年(%)100.00%100.00%100.00%84.07%91.37%77.01%2.85%3.91%9.88%13.08% 4.72%13.11%1.87% 1.72%2.05%2.98% 2.82%3.47%0.41%0.60%0.52%0.92%0.57%0.78%0.62% 1.14%0.55%-0.27%0.27%-0.03%0.48%0.07%0.27%6.49%-1.80% 5.96%0.00%0.00%0.22%0.57% 3.54%0.09%0.17%0.08%0.10%6.88% 1.67% 5.95%2.14%-0.13% 1.20%0.18%-0.25%0.20%4.56% 2.04% 4.56%4.56% 2.04% 4.56%4.74% 1.80% 4.76% 0.00%0.00%0.00% 0.00%0.00%0.00% 0.00%0.00%0.00% 0.00%0.00%0.00% -0.02%0.00%0.00% 100.00%100.00%100.00% 93.73%102.14%94.28%。

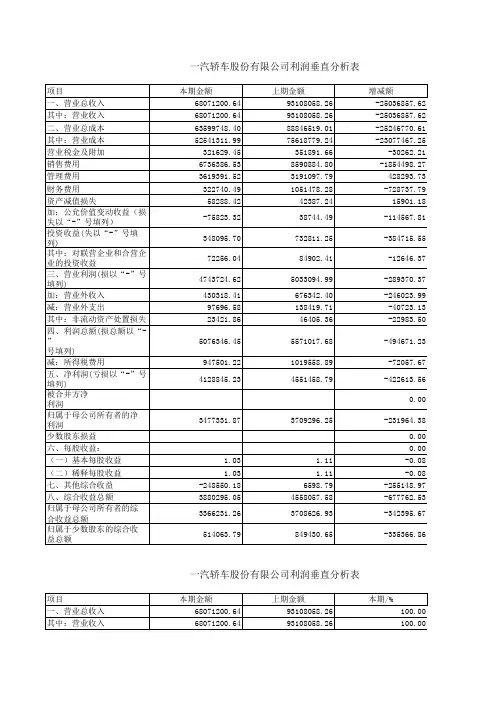

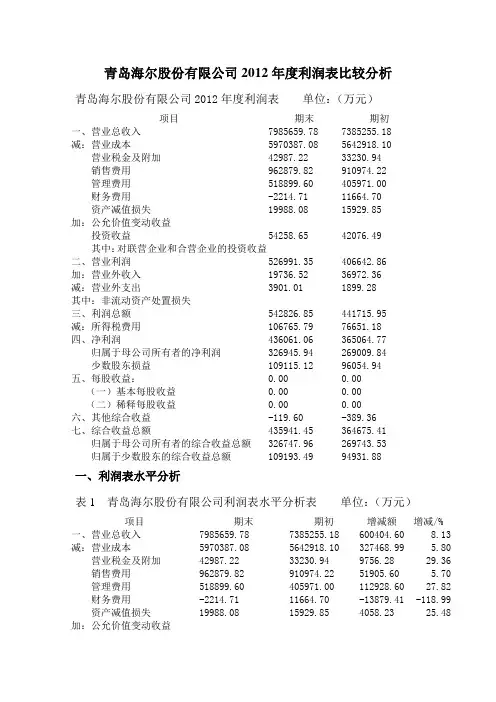

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

利润表水平分析和垂直分析

实训(践)教案

一、实训(践)教学目的

通过本次实训(践)教学活动的实施,让学生能深入理解利润表表的结构与特征;使学生熟练掌握掌握利润表表水平分析和结构分析方法;理解会计政策对利润表项目的影响。

二、课时与地点

校内实训2课时,在实训室进行。

三、实训(践)资料

学生从网络收集资料。

四、实训(践)形式

讨论分析、模拟实训。

五、实训(践)教学要求

1.学生做好充分的知识准备,要熟练掌握利润表中各项目的内涵,理解利润表提供的信息;掌握利润表的评价思路和原理;

2.认真阅读资料,正确编制利润表水平分析表和垂直分析表;

3.根据水平分析和垂直分析表,分析收入你、成本和利润变化及其变动原因;

4.写出分析报告。

六、实训(践)教学的内容

1.利润表的结构和作用;

2.利润表各项目的变化及其原因;

3.利润结构和收入结构分析;

4.会计政策对利润表的影响。

七、实训(践)教学的步骤

1.学生认真阅读有关上市公司的利润表,并收集有关资料;

2.通过对利润表的水平和垂直分析,了解该公司的盈利变动情况;

3.通过分析,评价企业盈利质量;

4.通过分析,了解企业经营中存在的问题;

八、实训(践)教学考核

1.过程考核:

实训的各个步骤的执行与完成情况。

2.结果考核:

实训分析报告。

第3章利润表分析二、利润表的格式利润表的格式一般有两种:单步式利润表和多步式利润表。

1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成本费用汇集在一起,两者相减,一次计算出本期的净损益。

2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和净利润三个层次来分步计算、揭示利润的形成过程。

在我国,企业利润表一般采用多步式.多步式利润表中,企业经营成果的列示层次和计算过程如下:第一步:营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益第二步:利润总额=营业利润+营业外收入-营业外支出第三步:净利润=利润总额-所得税三、利润表的内容利润表主要包括以下内容:1、营业收入:由主营业务收入和其他业务收入组成2、营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益3、利润总额=营业利润+营业外收入-营业外支出4、净利润=利润总额-所得税5、每股收益四、利润表分析的目的与思路利润表分析的主要目的:正确评价企业的经营业绩;及时揭示企业经营管理中存在的问题;帮助报表分析者做出相应的决策。

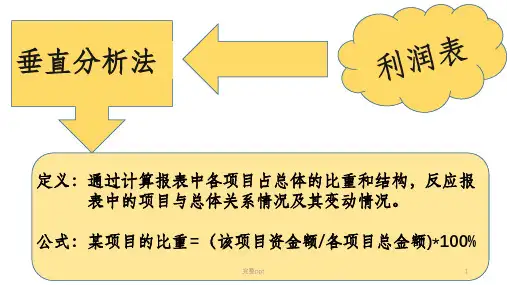

利润表分析的基本思路:1.增减变动分析2.结构变动分析3.财务比率分析4.重点项目分析第二节利润表的总体分析一、利润表各项目的增减变动分析利润表各项目的增减变动分析是对企业盈利状况及其变化趋势所进行的总体性分析.增减变动分析一般采用比较分析法,通过编制比较利润表来进行横向分析.具体有两种方式:1、利润表水平分析2、利润表趋势分析利润表水平分析:是通过编制利润的水平分析表,将企业利润表中各项目的实际数与计划(预算)数进行比较,说明企业完成经营计划(经营预算)的程度;将利润表各项目的本期数与上期数进行比较,说明企业各损益项目增减变动的情况;将本企业利润表各项目的实际数与同行业的平均水平进行比较,说明企业收益在同行业中的水平.水平分析表的编制可以采用增减变动额(绝对额)和增减变动百分比(相对数)相结合的方式。