顺鑫农业2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:19.56 KB

- 文档页数:3

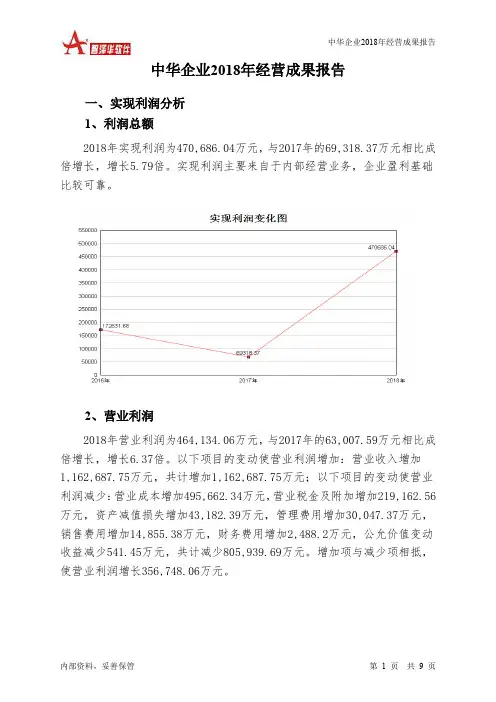

中华企业2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为470,686.04万元,与2017年的69,318.37万元相比成倍增长,增长5.79倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为464,134.06万元,与2017年的63,007.59万元相比成倍增长,增长6.37倍。

以下项目的变动使营业利润增加:营业收入增加1,162,687.75万元,共计增加1,162,687.75万元;以下项目的变动使营业利润减少:营业成本增加495,662.34万元,营业税金及附加增加219,162.56万元,资产减值损失增加43,182.39万元,管理费用增加30,047.37万元,销售费用增加14,855.38万元,财务费用增加2,488.2万元,公允价值变动收益减少541.45万元,共计减少805,939.69万元。

增加项与减少项相抵,使营业利润增长356,748.06万元。

3、投资收益2018年投资收益为47,041.44万元,与2017年的4,489.26万元相比成倍增长,增长9.48倍。

4、营业外利润2018年营业外利润为6,551.98万元,与2017年的6,310.78万元相比有所增长,增长3.82%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,928,584.78万元,比2017年的765,897.03万元增长151.81%,营业成本为1,098,400.96万元,比2017年的602,738.62万元增加82.24%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年中华企业成本费用总额为1,511,598.53万元,其中:营业成本为1,098,400.96万元,占成本总额的72.66%;销售费用为27,049.57万元,占成本总额的1.79%;管理费用为55,786.09万元,占成本总额的3.69%;财务费用为53,765.39万元,占成本总额的3.56%;营业税金及附加为262,824.93万元,占成本总额的17.39%。

新希望2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 新希望2018年财务分析综合报告一、实现利润分析2018年实现利润为299,068.47万元,与2017年的321,101.19万元相比有所下降,下降6.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为6,303,332.88万元,与2017年的5,746,820.27万元相比有所增长,增长9.68%。

2018年销售费用为164,972.8万元,与2017年的154,076.66万元相比有较大增长,增长7.07%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为205,164.74万元,与2017年的193,830.33万元相比有较大增长,增长5.85%。

2018年管理费用占营业收入的比例为2.97%,与2017年的3.1%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

2018年财务费用为34,126.14万元,与2017年的30,046.99万元相比有较大增长,增长13.58%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,新希望2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析新希望2018年的营业利润率为4.69%,总资产报酬率为7.37%,净资产。

红太阳2018年财务分析综合报告一、实现利润分析2018年实现利润为78,211.11万元,与2017年的84,727.51万元相比有所下降,下降7.69%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为419,966.16万元,与2017年的338,846.86万元相比有较大增长,增长23.94%。

2018年销售费用为24,441.38万元,与2017年的22,328.86万元相比有较大增长,增长9.46%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为37,384.68万元,与2017年的40,847.82万元相比有较大幅度下降,下降8.48%。

2018年管理费用占营业收入的比例为6.33%,与2017年的8.21%相比有所降低,降低1.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为21,649.93万元,与2017年的18,307.73万元相比有较大增长,增长18.26%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,红太阳2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析红太阳2018年的营业利润率为13.38%,总资产报酬率为7.81%,净资产收益率为12.43%,成本费用利润率为15.43%。

企业实际投入到企业自身经营业务的资产为1,211,456.43万元,经营资产的收益率为6.52%,而对外投资的收益率为-0.07%。

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

目录顺鑫农业2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (32)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (37)6.整体协调情况 (37)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)顺鑫农业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况顺鑫农业2018年资产总额为1,985,083.13万元,其中流动资产为1,532,071.69万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的53.61%、40.29%和2.81%。

顺鑫农业2019年三季度财务分析综合报告顺鑫农业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为2,412.23万元,与2018年三季度的8,060.47万元相比有较大幅度下降,下降70.07%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为188,296.89万元,与2018年三季度的133,483.58万元相比有较大增长,增长41.06%。

2019年三季度销售费用为17,610.88万元,与2018年三季度的8,435.47万元相比成倍增长,增长1.09倍。

2019年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年三季度管理费用为19,503.72万元,与2018年三季度的14,300.11万元相比有较大增长,增长36.39%。

2019年三季度管理费用占营业收入的比例为7.37%,与2018年三季度的7.26%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度财务费用为2,507.11万元,与2018年三季度的2,976.1万元相比有较大幅度下降,下降15.76%。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,顺鑫农业2019年三季度是有现金支付能力的。

从企内部资料,妥善保管第1 页共3 页。

华英农业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华英农业2018年财务分析综合报告一、实现利润分析2018年实现利润为23,438.48万元,与2017年的14,011.63万元相比有较大增长,增长67.28%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为475,643.64万元,与2017年的365,965.78万元相比有较大增长,增长29.97%。

2018年销售费用为7,889.32万元,与2017年的6,839.49万元相比有较大增长,增长15.35%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为11,595.38万元,与2017年的10,823.79万元相比有较大增长,增长7.13%。

2018年管理费用占营业收入的比例为2.17%,与2017年的2.63%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为16,097.24万元,与2017年的11,880.59万元相比有较大增长,增长35.49%。

三、资产结构分析与2017年相比,2018年预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华英农业2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华英农业2018年的营业利润率为4.27%,总资产报酬率为4.62%,净资产收益率为6.53%,成本费用利润率为4.56%。

企业实际投入到企业自身经。

第1篇一、前言顺鑫农业(000860.SZ)作为中国知名的农业产业化企业,主要从事肉食品、种子、粮食、饮料等产品的生产和销售。

本文将对顺鑫农业2021年度财务报告进行分析,旨在全面了解其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产结构分析根据顺鑫农业2021年度财务报告,公司总资产为96.81亿元,较上一年增长8.5%。

其中,流动资产为54.39亿元,占比56.1%;非流动资产为42.42亿元,占比43.9%。

流动资产中,货币资金占比最高,达到20.6%,表明公司短期偿债能力较强。

2. 负债结构分析顺鑫农业2021年度负债总额为42.92亿元,较上一年增长3.8%。

其中,流动负债为32.21亿元,占比74.9%;非流动负债为10.71亿元,占比25.1%。

流动负债中,短期借款占比最高,达到16.2%,表明公司短期偿债压力较大。

3. 盈利能力分析顺鑫农业2021年度实现营业收入126.81亿元,较上一年增长9.2%;实现净利润6.54亿元,较上一年增长15.8%。

公司毛利率为23.4%,较上一年提高1.2个百分点,表明公司盈利能力有所提升。

4. 偿债能力分析顺鑫农业2021年度资产负债率为44.2%,较上一年下降3.8个百分点,表明公司偿债能力有所增强。

流动比率为1.3,速动比率为0.7,表明公司短期偿债能力良好。

三、经营成果分析1. 营业收入分析顺鑫农业2021年度营业收入增长主要得益于肉食品业务的稳健发展和种子业务的快速增长。

其中,肉食品业务收入为90.98亿元,占比71.6%;种子业务收入为17.83亿元,占比14.0%。

2. 净利润分析顺鑫农业2021年度净利润增长主要得益于以下几点:(1)肉食品业务盈利能力提升:公司通过优化产品结构、提高产品附加值,使得肉食品业务毛利率较上一年提高1.2个百分点。

(2)种子业务快速增长:公司加大种子研发投入,推出一系列优质种子产品,使得种子业务收入较上一年增长21.3%。

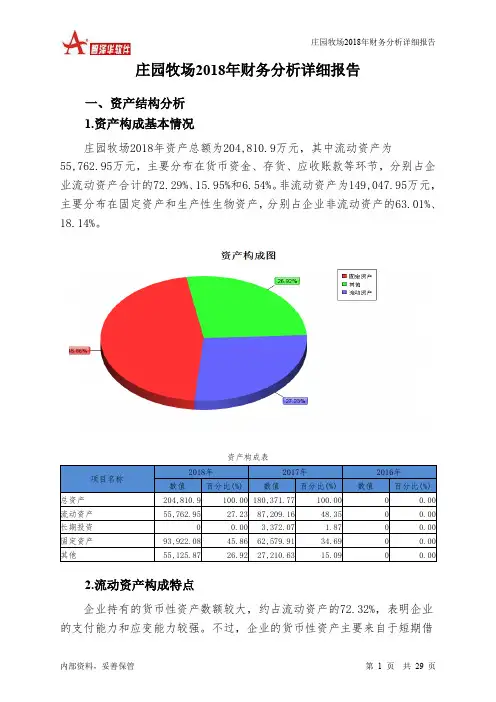

庄园牧场2018年财务分析详细报告一、资产结构分析1.资产构成基本情况庄园牧场2018年资产总额为204,810.9万元,其中流动资产为55,762.95万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的72.29%、15.95%和6.54%。

非流动资产为149,047.95万元,主要分布在固定资产和生产性生物资产,分别占企业非流动资产的63.01%、18.14%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的72.32%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为204,810.9万元,与2017年的180,371.77万元相比有较大增长,增长13.55%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加31,342.16万元,生产性生物资产增加9,448.82万元,其他非流动资产增加6,553.37万元,商誉增加5,869.05万元,无形资产增加5,414.89万元,存货增加1,784.24万元,应收账款增加1,207.12万元,预付款项增加722.01万元,长期待摊费用增加649.22万元,递延所得税资产增加255.95万元,应收票据增加20万元,共计增加63,266.84万元;以下项目的变动使资产总额减少:其他流动资产减少35.53万元,其他应收款减少43.08万元,在建工程减少280.51万元,长期投资减少3,372.07万元,货币资金减少34,455.12万元,共计减少38,186.31万元。

增加项与减少项相抵,使资产总额增长25,080.54万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

顺鑫农业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 顺鑫农业2018年财务分析综合报告

一、实现利润分析

2018年实现利润为105,942.01万元,与2017年的63,707.26万元相比有较大增长,增长66.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2018年营业成本为724,959.61万元,与2017年的775,336.27万元相比有所下降,下降6.5%。

2018年销售费用为122,379.94万元,与2017年的114,963.71万元相比有较大增长,增长6.45%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为68,079.62万元,与2017年的80,043.06万元相比有较大幅度下降,下降14.95%。

2018年管理费用占营业收入的比例为5.64%,与2017年的6.82%相比有所降低,降低1.18个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2018年财务费用为14,363.98万元,与2017年的15,774.44万元相比有较大幅度下降,下降

8.94%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,顺鑫农业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

顺鑫农业2018年的营业利润率为8.80%,总资产报酬率为6.29%,净资产收益率为9.80%,成本费用利润率为9.72%。

企业实际投入到企业自身经。