2007:中国电影产业报告(摘要)

- 格式:doc

- 大小:41.00 KB

- 文档页数:14

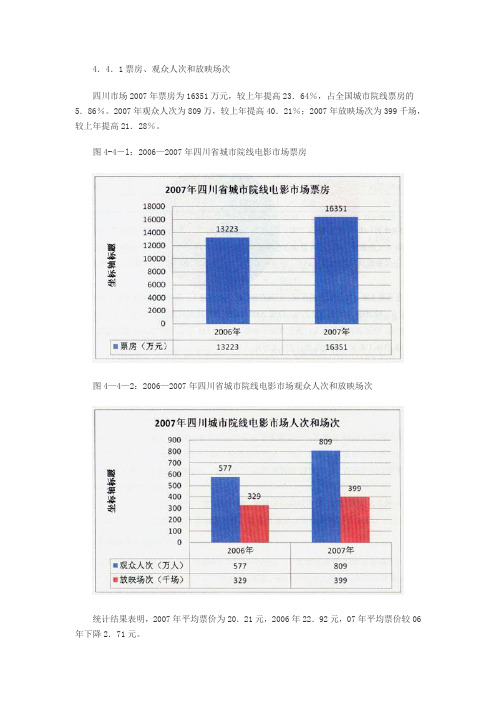

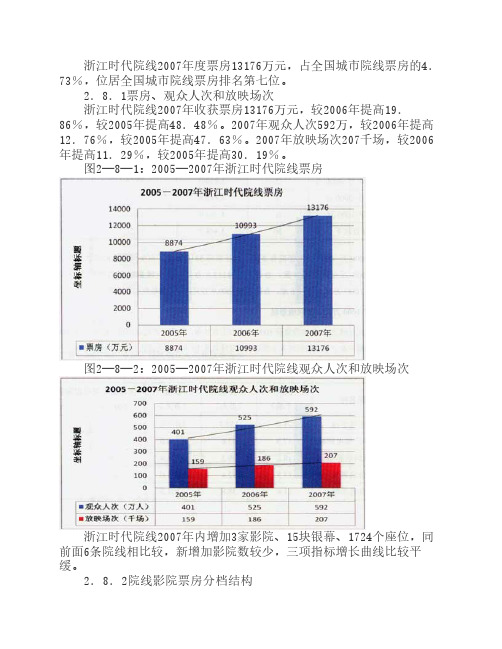

4.4.1票房、观众人次和放映场次四川市场2007年票房为16351万元,较上年提高23.64%,占全国城市院线票房的5.86%。

2007年观众人次为809万,较上年提高40.21%;2007年放映场次为399千场,较上年提高21.28%。

图4-4-l:2006—2007年四川省城市院线电影市场票房图4—4—2:2006—2007年四川省城市院线电影市场观众人次和放映场次统计结果表明,2007年平均票价为20.21元,2006年22.92元,07年平均票价较06年下降2.71元。

4.4.2院线票房及市场份额四川省分布着四川太平洋、四川峨眉、中影星美、万达院线、上海联和等5条院线。

图4—4—3:2007年四川电影市场院线票成及市场份额四川太平洋院线在四川分布着35家影院、129个厅,2007年在四川收获票房10365万元,占四川院线票房63.39%,占本院线票房的85.68%。

中影星美院线在四川分布着19家影院,82个厅,2007年在四川收获票房2648万元,占四川院线票房的16.19%,占本院线票房的7.27%。

四川峨眉在四川分布着24家影院、76个厅,2007年在四川收获票房1845万元,占四川院线票房的11.28%,占本院线票房的53.37%。

万达院线在四川陆续新建影院4家,平均每家影院9.5块银幕,其中的2家影院于07年歼业,产生票房1476万元,占四川院线票房的9.03%,占本院线票房的4.92%。

上海联和院线在四川分布着1家、7厅影院,2007年开业,产生票房17万元,是未来四川票房的一个增长点。

很明显,四川太平洋院线在四川具有绝对优势,对四川电影市场的发展起着至关重要的作用。

中影星美、万达院线和上海联和是全国34条院线中竞争力最强方阵的院线,并都是以现代化多厅影院进入四川市场,这些因素势必为四川电影市场带来竞争活力,将进一步提升四川省电影市场的竞争力。

4.4.3院线影院票房分档结构四川市场分布着73家影院,336个厅,53734个座位,平均每家影院有4.60块银幕。

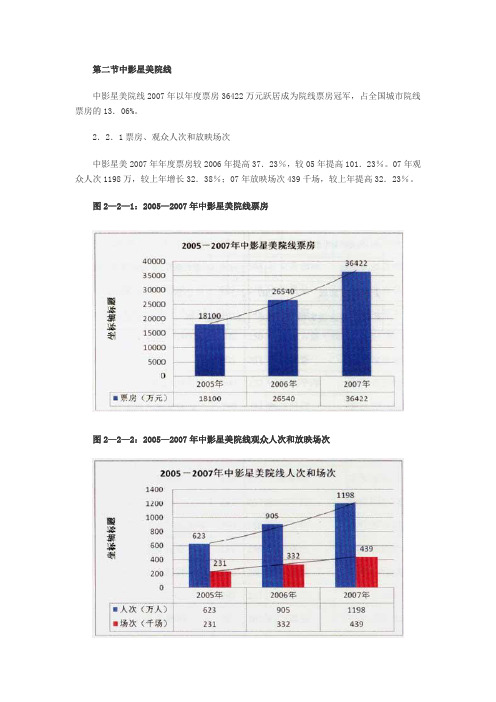

浙江时代院线2007年度票房13176万元,占全国城市院线票房的4.73%,位居全国城市院线票房排名第七位。

2.8.1票房、观众人次和放映场次

浙江时代院线2007年收获票房13176万元,较2006年提高19.86%,较2005年提高48.48%。

2007年观众人次592万,较2006年提高12.76%,较2005年提高47.63%。

2007年放映场次207千场,较2006年提高11.29%,较2005年提高30.19%。

图2—8—1:2005—2007年浙江时代院线票房

图2—8—2:2005—2007年浙江时代院线观众人次和放映场次

浙江时代院线2007年内增加3家影院、15块银幕、1724个座位,同前面6条院线相比较,新增加影院数较少,三项指标增长曲线比较平缓。

2.8.2院线影院票房分档结构

浙江时代院线现有61家影院,175个厅,52773个座位,分布在浙江、上海、江西、安徽等4个省市。

2007年浙江收获票房12217万元,占本院线票房的92.72%。

票房2000万~4000万元的影院1家,票房2569.1万元,占全国影院同档次票房的4.76%;1000万~2000万元的影院4家,合计票房5607万元,占全国影院同档次票房的8.22%;500万~1000万元的影院2家,合计票房1295.5万元,占全国影院同档次票房的2.46%。

2.8.3票房:1000万元以上的院线影院

票房1000万元以上的影院5家,从06、07年名次变化看,浙江宁波时代电影大世界对于浙江时代院线票房增长起到了很大的作用。

本报告选取了不同区域具有代表性的12座城市电影市场数据进行分析比较,即北京、上海、广州、深圳、成都、武汉、杭州、南京、重庆、大连、天津、哈尔滨。

上述12座城市2007年收获票房合计168487万元,占全国城市电影院线票房的60.43%:观众人次合计为5955万,占全国城市院线总观众人次的52.24%;放映场次合计1977千场,占城市院线总放映场次的.50.64%。

这12座城市数据统计是以城市院线市场各项指标为基准进行分析的。

第一节部分城市院线电影市场总揽3.1.1部分城市院线市场票房与市场份额北京、上海两城市2007年院线票房均在3亿元以上,票房合计69472万元,占全国城市院线票房的24.92%。

北京票房36443万元,占城市院线票房的13.07%。

同2006年相比,票房提高了13.88%,由2006年的城市院线票房第_位上升到第一位,但占全国城市院线票房的份额下降了2.63%。

上海票房33029万元,占城市院线票房的11.85%,居第二位。

同2006年票房基本持平,但占全国城市院线的票房份额下降了3.85个百分点。

北京、上海市票房所占份额下降的现象说明,全国城市票房总体水平呈上升之势。

广州、深圳、成都、武汉4座城市票房存1亿~2亿元之间,票房合计为58986万元,占城市院线票房的21.16%。

其中,广州市院线票房18161万元,占城市院线票房的6.51%;深圳为15205万元,占城市院线票房的5.45%,是电影市场发展速度最快的城市。

杭州、南京、重庆、大连、天津、哈尔滨6座城市票房在4000万元~1亿之间,合计票房为40029万元,占全国城市院线票房的14.36%。

这12座城市中,北京、上海、广州、深圳四地票房合计为102838万元,票房份额为36.89%。

表3-1-1:2007年北京等12座城市电影市场一览表图3—1-1:2007年部分城市院线市场票房及市场份额3.1.2部分城市院线市场平均票价图3-1-2:2007年北京等12座城市平均票价统计结果表明,2007年城市院线市场平均票价为24.46元,较2006年的21.24元上涨了3.22元。

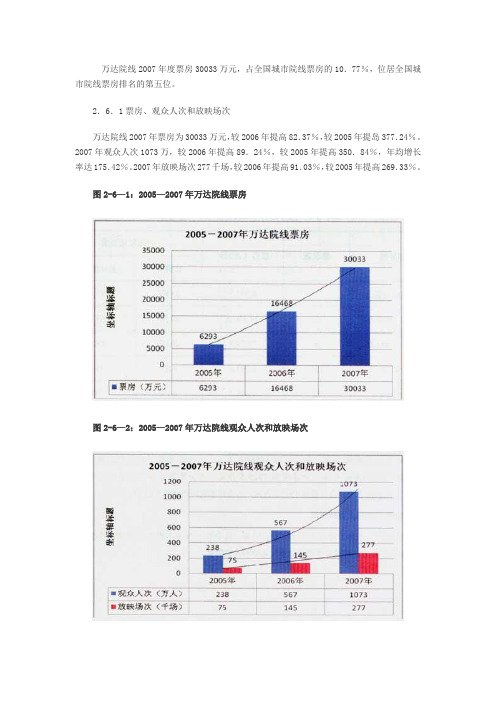

第二节中影星美院线中影星美院线2007年以年度票房36422万元跃居成为院线票房冠军,占全国城市院线票房的13.06%。

2.2.1票房、观众人次和放映场次中影星美2007年年度票房较2006年提高37.23%,较05年提高101.23%。

07年观众人次1198万,较上年增长32.38%;07年放映场次439千场,较上年提高32.23%。

图2—2—1:2005—2007年中影星美院线票房图2—2—2:2005—2007年中影星美院线观众人次和放映场次中影星美院线出现了高增长期,票房、人次、场次增长幅度都超过30%,其主要原因足不断投资、吸收高品质的影院资源,以及商业繁华地带的传统影院。

2007年新增加影院23家,97块银幕,14600个座位,其中已在07年内运营19家、83块银幕、11500个座位。

2.2.2院线影院票房分档结构中影星美院线现有101家影院,357个厅,67788个座位,分布在北京、黑龙江、天津、上海、广东、深圳、山西、河北、河南、福建、云南、四川、重庆、江苏、安徽、汀两、内蒙_占、西藏等18个省市自治区。

2007年在北京收获票房13900万元,占本院线票房的38.16%;在深圳收获票房8000万元,占本院线票房的21.96%。

2007年票房过4000万元的影院6家,中影星美院线占了3家影院,合计票房为12817.5万元,占全国影院同档次票房的48.0676;票房2000万~4000万元的影院2家,合汁票房为459l_3万元,占全国影院同档次票房的8.51%。

票房1000万~2000万元以上的影院5家,合计票房6683.2万元,占全国影院同档次票房的9.80%。

票房500万~1000万元以上的影院7家,合计票房4869.8万元,占全国影院同档次票房的9.25%。

2007年深圳嘉禾影院加盟中影星美院线,为中影星美院线票房增加部分贡献近45%。

2.2.3票房过1000万元的院线影院2007年过千万影院10家,其中,06年开业的望京星美国际影城和深圳中影南国影城(宝安)票房排名分别由48l位、350位上升到第53位、65位。

万达院线2007年度票房30033万元,占全国城市院线票房的10.77%,位居全国城市院线票房排名的第五位。

2.6.1票房、观众人次和放映场次万达院线2007年票房为30033万元,较2006年提高82.37%,较2005年提岛377.24%。

2007年观众人次1073万,较2006年提高89.24%,较2005年提高350.84%,年均增长率达175.42%。

2007年放映场次277千场,较2006年提高91.03%,较2005年提高269.33%。

图2-6—1:2005—2007年万达院线票房图2-6—2:2005—2007年万达院线观众人次和放映场次从图2—6—1和图2—6—2表分析,不论是绝对数还足相对数,万达院线均呈现出指数级增长态势。

我们可以从万达影院的建设速度可证明其飞速增长之现象。

万达院线2007年新增加影院18家、130块银幕(其中自主投资并开业的影院13家、104块银幕)每家影院平均7.2块银幕。

从选址来看,万达院线大多选在省会和经济、文化发展比较快的城市。

2.6.2院线影院票房分档结构万达院线现有37家影院,253个厅,52703个座位,分布在黑龙江、吉林、辽宁、四川、宁夏、广西、安徽、福建、广东、北京、天津、山东、湖南、湖北、江西、上海、浙江、内蒙占、陕西、河北等20个省市。

其中28家影院是万达自有资金建设的,一般来说,万达电影院开业1-2年内票房能达到1000万元以上。

票房4000万元以上的影院1家,票房4092.3万元,占全国影院同档次票房的15.34%:2000万~4000万元的影院6家,合计票房14866.9万元,占全国影院同档次票房的27.55%;1000万~2000万元的影院6家,合计票房7829.5万元,占全国影院同档次票房的11.48%:500万~1000万元影院2家,合计票房1397.6万元,占全国影院同档次票房的2.66%。

2.6.3票房1000万元以上院线影院万达院线2007年票房千万元以上的影院有13家,其中的11家影院相比06年票房名次有较大幅度提升,新建影院是万达院线年度票房高增长态势的关键因素。

2007年中国电影市场报告:07年部分上映影片场次、人次、票房 2008年11月25日中国电影网2007年进入城市院线市场发行的新片共计200多部。

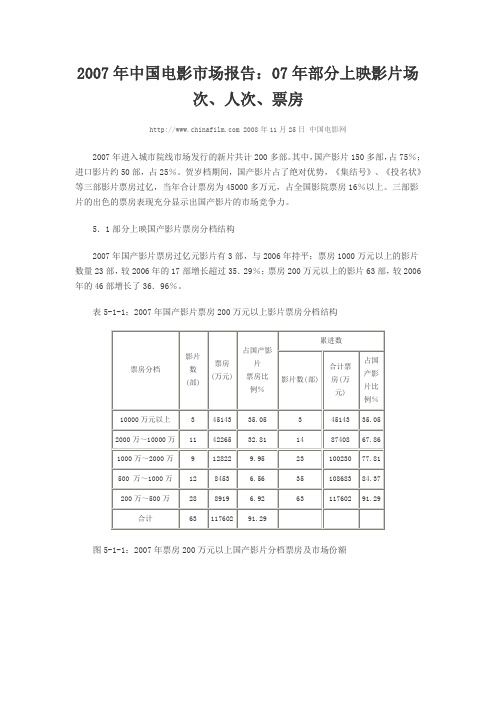

其中,国产影片150多部,占75%;进口影片约50部,占25%。

贺岁档期间,国产影片占了绝对优势,《集结号》、《投名状》等三部影片票房过亿,当年合计票房为45000多万元,占全国影院票房16%以上。

三部影片的出色的票房表现充分显示出国产影片的市场竞争力。

5.1部分上映国产影片票房分档结构2007年国产影片票房过亿元影片有3部,与2006年持平;票房1000万元以上的影片数量23部,较2006年的17部增长超过35.29%;票房200万元以上的影片63部,较2006年的46部增长了36.96%。

表5-1-1:2007年国产影片票房200万元以上影片票房分档结构图5-1-1:2007年票房200万元以上国产影片分档票房及市场份额中小成本影片的票房比例明显较上年有所提高,这标志着中小成本影片开始从内容和市场出发,主动选择适合类型和样式,有针对性地选择档期和市场,吸引了不同层次、不同需求地观众进入影院,扩大了电影的消费群体。

2007年进口影片票房过亿元的影片4部,票房合计70276万元,占进口影片票房的46.85%。

票房过2000万元的影片18部,票房合计11.78亿元,占进口影片票房的78.53%。

2007年中国电影市场报告:07年部分上映影片场次、人次、票房 2008年11月25日中国电影网5.2票房200万元以上国产影片的场次、人次、票房表5—2—1:2007年度票房200万元以上的影片场次、人次、票房一览表5.3票房2000万元以上的进口影片的场次、人次和票房表5—3—1:2007年票房2000万元以上的进口影片场次、人次、票房一览表附表:2007年中国电影总产细目总计:402部。

其中:胶片电影205部,数字电影197部。

一、胶片电影细目:二、数字电影197部:。

北京新影联2007年年度票房35313万元,占全国城市院线票房的12.67%,位居全国城市院线票房排名第三位。

2.4.1票房、观众人次和放映场次北京新影联2007年产生票房35313万元,较2006年提高31.99%,较2005年提高55.56%;2007年观众人次1430万,较06年提高28.25%,较2005年提高55.10%。

2007年放映场次516千场,较上年提高31.97%,较2005年提高79.17%。

图2-4-1:2005—2007年北京新影联票房图2-4—2:2005—2007年北京新影联观众人次和放映场次统计结果表明,05、06、07年平均票价分别为24.6元、24.0元、24.7元,票价水平基本稳定。

北京新影联票房、人次和场次三项指标呈快速增长趋势,三项指标的增长幅度约30%左右。

2007年,北京新影联新增影院18家,95块银幕,平均每家影院5.28块银幕。

2.4.2院线影院票房分档结构北京新影联现有84家影院、331个厅,76424个座位。

旗下影院分布在北京、河北、天津、山西、山东、湖南、江西、辽宁、广东、重庆、黑龙江等11个行政区域,以北京为发展基地,2007年度在北京地区产生票房1.96亿元,占本院线年度票房的55.5%,在大连产生票房0.51亿元,占本院线年度票房的14.44%。

票房2000万~4000万的影院有2家,合计票房4719万元,占全国影院同档次票房的8.74%;票房1000万~2000万元的影院5家,合计票房7106.6万元,占全国影院同档次票房的10.42%;票房500万~1000万元的影院18家,合计票房12808.4万元,占全国影院同档次票房24.33%。

北京新影联中等票房能力(500万~2000万)的影院占全固影院同档次票房的16.48%,存存票房继续增长的影院基础。

2.4.3票房1000万元以上院线影院北京新影联票房千万元以上的影院有7家,自院线成立以来,虽然没有超过3000万元的影院,但具有中等票房能力的影院较与其它院线相比,具有一定的优势,使得北京新影联一直位居全国城市电影院线前三甲的位置。

四川太平洋院线2007年度票房12097万元,占全国城市院线票房的4.34%,位居城市院线票房排名第八位。

2.9.1票房、观众人次和放映场次

四川太平洋院线2007年收获票房12097万元,较2006年提高12.94%,较2005年提高52.14%。

2007年观众人次607万,较2006年提高32.82%,较2005年提高83.36%。

2007年放映场次205千场,较2006年提高9.04%,较2005年提高33.99%。

图2-9-1:2005-2007年四川太平洋院线票房

图2-9—2:2005-2007年四川太平洋院线观众人次和放映场次

图中显示,票房、观众人次和放映场次三项指标上升曲线比较平缓。

四川太平洋院线2007年新增加影院4家,平均每家影院4.06块银幕,与同类城市比较,影院设施整体水平要高,具有票房上升的基础。

2.9.2院线影院票房分档结构

四川太平洋院线现有34家影院,138个厅,21855个座位,分布四川、甘肃两个省区。

2007年在四川收获票房10365万元,占本院线票房的85.68%。

票房2000万~4000万元的影院2家,合计票房为4202.3万元,占全国影院同档次票房的7.79%;1000万~2000万元的影院2家,合计票房为3166.1万元,占全国影院同档次票房的4.64%;500万~1000万元的影院2家,合计票房为1537万元,占全国影院同档次票房的2.92%

2.9.3票房1000万元以上的院线影院

四川太平洋院线2007年票房千万元以上的影院有4家,从06、07年名次变化来看,并不是很乐观,但影院大多属于现代化多厅影院,在充分挖掘市场潜力的基础上,四川太平洋院线存在票房上升的空间。

广州电影市场2007年票房为18161万元,比2006年提高21.07%,较2005年提高65.1%,占全国城市院线票房的6.51%。

2007年观众人次为627万,较2006年提高58.33%。

2007年放映场次279千场,较上年提高71.17%。

图3-4-l:2005—2007年广州市院线电影市场票房图3—4—2:2006—2007年广州市院线电影市场观众人次和放映场次广州电影市场2007年平均票价28.96元,比2006年的37.88元下降8.92元。

3.4.2院线票房及市场份额广州市场分布着中影南方新干线、广东珠江、中影星荚、北京新影联等4条院线。

图3—4—3:2007年广州电影市场院线票房及市场份额中影南方新干线存广州有12家影院,51个厅,2007年收获票房10823万元,占广州院线票房的59.59%,占本院线票房的35.9%。

广东珠江院线在广州收获票房7164万元,占广州院线票房的39.45%,占本院线票房的40.52%。

这两条院线依托广东省发展起来的,合计票房占了广州院线票房的99%。

中影星美院线和北京新影联合计票房占广州院线票房的1%。

3.4.3院线影院票房分档结构广州市场现有31家影院,112块银幕,25750个座位,平均每家影院拥有3.6l块银幕。

其中,10厅以上的影院1家,3厅以上的影院16家。

票房4000万元以上的1家影院,票房占全国影院同档次票房的21.08%:2000万~4000万元的影院1家,票房占全国影院同档次票房的5.07%;1000万~2000万元的影院5家,合计票房占全国影院同档次票房10.69%:500万~1000万元的影院2家,合计票房占全国影院同档次票房的2.55%;票房500万元以下的影院22家,合计票房占全国影院同档次票房的1.52%.中影南方新干线旗下的广州飞扬影城票房达5621万,是全国唯一突破5000万元的影院,位居全困影院票房排名首位,广州飞扬影城使得影院单块银幕票房成绩再上一个台阶。

一中国电影产业艰难爬坡2007年,中国全年经济增长速度达到11.5%,这已经是中国GDP 增速连续30年超过9%,连续5年超过10%,由改革开放所启动的中国经济大变革创造了世界经济史上的奇迹。

在这样的大背景下,2002~2007年,进入产业化改革快车道的中国电影,也连续5年在电影生产数量、电影票房收入、电影综合收入等主要指标上保持快速增长。

1 2007年,中国电影产量再次刷新历史纪录2007年1~6月,经过国家广电总局审查获得公映许可证的国产片有132部,同比增加了13部,而1~8月全国制作完成的国产影片达到246部,比2006年同期的191部增加55部,增幅达30%,全年拍摄故事片总量有望突破400部,在2006年创纪录的330部之后,再次增加70部,增幅达21%。

中国电影年产量排在印度、美国之后,位列世界第三。

2 内地电影票房再次刷新历史纪录2007年1~6月,全国电影票房已经超过16亿元,截至8月,已经达到近20亿元,其中主流院线17.6亿元,二级市场1.8亿元,农村电影市场上半年也获得2.1亿元票房,增幅31.3%。

全年票房有可能达到历史性的32亿~35亿元,这意味着较之2006年的26.2亿元,2007年度票房增幅将有可能超过30%,增幅居全球电影市场之首,票房总量在全球市场排名第11位。

3 影院观影人次继续上升2007年1~7月,全国电影院线放映场次、观影人次均同比增长超过30%,尤其观影人次同比增长了34%。

“五一黄金周”期间,观影人次同比增长99.5%。

而暑期档6~8月观影人次增长了84.7%,达到3485.4万人次,三个月的观影人数就达到2006年全年的48.1%。

4 电影票价出现回落趋势长期制约中国电影影院市场规模的票价问题,2007年开始出现新变化,首次出现小幅回落态势。

4月,全国平均票价22.62元,比2006年同期下降9.4%;暑期档全国平均电影票价25.26元,比2006年同期的27.22元下降了7.2%;9月,全国可统计平均票价不到20元,同比下降32.6%。

继“周二半价日”之后,浙江、江苏等地已经开始出现了“周三半价日”,受到观众欢迎。

票价下降,对于扩大电影观众规模,提高观众观影频次,吸引青少年观众成为影院常客,起到了促进作用。

5 影院建设与改造成效显著继2006年银幕数增长366块之后,2007年上半年,全国影院建设以平均每天1.5块银幕的速度增长,全年新增影院可能超过110家,新增银幕数可能突破520块,院线银幕总数超过3554块,增幅17.1%,创四年来新高。

影院建设发挥着“终端为王”的作用,为电影市场的增长奠定了基础。

6 国产片仍然占据市场重要地位在广播电影电视总局各种措施和政策的管理和激励下,一方面进口电影的数量以及覆盖范围和规模受到了一定的抑制,另一方面国产电影得到了更多的机会和条件以推向市场。

2007年1~6月,进入院线上映的国产片共48部,其中规模上映的34部,少数院线或局部上映的14部。

6~8月进入院线市场的国产影片34部,占暑期档上映新片总数的2/3以上。

1~7月国产影片放映了77万场,同比增加24万场,增幅45%。

1~8月,国产影片票房同比增加1 1亿元,增幅32%。

7 中国电影获得多项国际大奖王全安导演的《图雅的婚事》夺得2007年柏林电影节金熊奖,这是继2006年贾樟柯执导的《三峡好人》夺得威尼斯金狮奖后,中国电影连续第二年夺得欧洲最高电影奖。

由李安导演的合拍片《色〃戒》获得2007年威尼斯电影节金狮奖,这是华人导演电影在威尼斯电影节的三连霸。

贾樟柯的纪录片《无用》获得威尼斯电影节“地平线单元”最佳纪录片奖,而他的《三峡好人》自威尼斯电影节之后又斩获7项国际电影节大奖,创造了在欧、亚、拉美、非、大洋洲全部获奖的纪录。

中国电影在国际电影格局中已经占有一席之地。

8 电影社会影响力继续扩展电影华表奖颁奖、金鸡百花电影节开始吸引越来越多的社会资源,颁奖活动声势浩大,舆论传播广泛,电视转播也受到广泛关注。

各地举办电影节,兴建电影城的热情居高不下。

电影“雷声大、雨点小”的经济特点被社会所认知,许多电影活动都并不直接依赖“雨点”创造经济价值,而是借助“雷声”的影响力创造附加价值。

2007年度的重要影片《太阳照常升起》、《色〃戒》、《投名状》、《集结号》等都产生了较大的社会反响,甚至成为社会公众话题。

通过百度引擎,搜索“色戒”,可以出现超过4000万的搜索条目;影片上映一周后,在新浪博客上以“色戒”为关键字便可以搜索出相关博客文章150万篇,还有超过百万的网民评论。

当然,应该看到,2007年在中国内地电影市场扩大的基础上,尽管进口电影在投放节目数量、投放节目规模、投放节目时间等方面都受到诸多制约,但《变形金刚》直逼3亿元票房大关等现象表明,进口片市场份额有迅速扩大的趋势。

与此同时,张艺谋、陈凯歌“超级制作”的缺席,加上缺少成规模、多层次、具有市场竞争力的国产电影投放,使国产电影产量的增加不能满足电影市场需求的增加;国产电影在国际贸易以及多媒体、多市场和多窗口经营方面突破不大;电影资本、电影市场、电影生产和发行资源还不能完全按照产业发展需求进行配臵;电影产品、电影类型、电影明星、电影制作人的品牌创新遭遇困境……这一切,都制约了中国电影产业“又好又快”的发展,甚至为中国电影产业发展蒙上了一层阴影。

中国电影进入了一个喜忧参半的艰难爬坡期由于大量社会制作主体的进入,也由于电影审查标准和程序的调整,加上电影投资来源的多样性、资本诉求的复杂性,特别是行业外资金和机构以及海外境外资金和机构的进入,带来了中国电影制作业的活跃。

1 多元制作主体当前的中国电影制作,多主体生产、多元化投资已经成为常态。

以2006年11月至2007年9月共11个月期间通过国家广电总局审查获得电影放映许可证的234部影片作为对象,可以看到以下几点。

第一,国有制片机构实力分化,中国电影集团逐渐成为行业领导者。

国有制片机构主要包括中影、上影、长影、西影、峨影和珠影六大电影集团,八一厂以及二十多家省级制片厂。

成立于1999年的中影集团是国有制片机构中实力最为雄厚的龙头企业,是唯一管理、审核中外合拍影片立项的单位,还是仅有的两家享有电影进口业务的单位之一。

中影集团拥有全资分、子公司15个,主要控股、参股公司近30个,以及使用中央电视台品牌的电影频道(CCTV6),总资产28亿元。

中影集团每年生产影片25部左右。

在承担主旋律影片制作任务之外,近两年来中影积极投身商业大制作拍摄,2005年以2500万元投资《无极》,获得良好市场回报。

2006年投资《云水谣》,也获得了市场效益和社会效益的双回报。

2007年投资了《赤壁》、《长江七号》、《投名状》、《梅兰芳》、《新宿事件》,等等。

上影集团成立于2001年,以上影厂、上美厂、上译厂等为核心单位组建,拥有5家大型制片企业、14家影视制作公司和大型拍摄基地、中国最大的电影院线上海联和院线,以及东方电影频道,总资产近21亿元,是中影集团之外规模最大、最为活跃、最具实力的拥有制、发、放全产业链的国有电影集团。

上影集团年产影片10部左右,制片类型广泛,与海外制片机构的合拍片(如《面纱》、《伯爵夫人》、《色〃戒》、《蓝莓之夜》等)也是上影集团的特色产品。

中影、上影之外的其他国有制片机构近年来在中国电影市场的影响力较小,或者刚刚走出转制的阵痛,进入从“求生存”到“求发展”的新阶段,更多的国营电影制片厂都还在困局中挣扎。

成立于1998年的长影集团以老牌制片厂长影为龙头企业,直到2006年才完成国企改制,包括13个子公司以及2004年开播的吉视电影频道,制片类型以可获得政府直接间接补贴的主旋律影片为主(如《大道如天》、《大东巴的女儿》、《春天的热土》等),近来也开始尝试低成本艺术片拍摄(如《十三棵泡桐》)。

西影集团成立于2003年,以老牌制片厂西安电影制片厂为核心组建,包括西影股份有限公司、西部电影频道、西影华谊发行有限公司等6个部分,改制后集团年现金收入和总资产分别从2003年的596万元和1.7亿元增长到2006年的5500万元和3.7亿元,旗下的西影华谊是与民营公司华谊兄弟公司的合资企业,西影集团也以主旋律和小成本影片生产为主。

在我们统计的全部234部影片中,国有制片机构共参与93部(其中包含一定数量的合作拍片,独立生产总量应远低于此数字),占40%。

其中,中影集团及其子公司参与制作影片共23部,占国有厂制作总量的24.7%,中影集团在当前中国电影制作中占据着绝对龙头地位。

上影集团参与的只有5部(仅占5.4%),近年来有所恢复的长影达到9部(占9.7%),西影集团3部,潇湘电影集团9部,峨嵋电影集团3部,珠江电影集团仅1部,八一厂为2部。

6家中型厂总制片量为27部,占国有厂总量的29%。

在小型国有制片厂当中,山西以8部的数量成为当仁不让的排头兵,居全部国有制片机构中的第3位。

其他各省级制片厂的制片量都极低,所有小型厂制片总量为38部,占40.9%。

这种份额基本显示了目前国有制片厂的生产结构。

第二,民营制片公司良莠不齐,华谊兄弟传媒集团、保利博纳等渐成行业骨干。

仅从数量上看,民营制片公司已经是当前电影制作的主体力量。

统计数据显示,2006年投资电影制作的民营公司和其他性质的社会机构多达277家。

民营企业的两极分化也相当明显。

234部影片中,民营制片机构参与的共181部,占77%。

华谊兄弟集团仅2部(《墨攻》、《心中有鬼》),制片量并不高。

保利博纳达9部,制片类型多元化,既有商业类型片(《伤城》、《门徒》、《森冤》),也有文艺片(《父子》、《姨妈的后现代生活》、《苹果》),但这也有可能属于“贴牌”产品的小片。

橙天娱乐共2部(《神枪手与智多星》、《复仇的子弹》)。

其他民营公司几乎没有成规模的制作,比较有年度连续性的公司主要有星美传媒、上海思远、杭州今古时代,等等。

从实力、规模和发展势头来看,向大型传媒集团方向发展的华谊兄弟传媒集团在整体上已经处于领先地位。

2000年以来,华谊兄弟的制片已经从贺岁片模式(如《大腕》、《手机》)发展为近两年的商业大制作模式(如《功夫》、《天下无贼》、《夜宴》、《宝贝计划》、《墨攻》、《集结号》),同时兼有小制作(《心中有鬼》、《鸡犬不宁》等)。

2006年3部电影(《夜宴》、《宝贝计划》、《墨攻》)票房近3亿元,占国产片总票房的21%。

华谊兄弟2006、2007年的总制片量均为6部,冯小刚的《集结号》更是2007年国产电影的救世之作。

从发行起家的保利博纳近几年已经一跃转型为当前中国电影最活跃的制作公司。

2003年首次投资拍摄影片《美人草》,2004~2005年投资拍摄《求求你表扬我》、《再说一次我爱你》、《诅咒》、《龙虎门》和《姨妈的后现代生活》等片,2006年,保利博纳参与投资制作《伤城》、《门徒》、《长江七号》、《赤壁》、《导火线》等多达20部影片,2007年又投资拍摄《三国志之见龙卸甲》、《导火线》、《铁三角》、《投名状》、《男儿本色》、《跟踪》等影片。