第五章-审计目标

- 格式:docx

- 大小:17.11 KB

- 文档页数:5

第五章审计目标与审计过程一、审计目的的含义与影响要素审计目的的含义审计目的是在一定历史环境下,审计主体经过审计实际活动所希冀到达的境地或最终结果,它表达了审计的基本职能,是构成审计实际结构的基石,是整个审计系统运转的定向机制,是审计任务的动身点和落脚点。

普通以为,注册会计师审计目的包括总目的和详细目的两个层次。

总目的规范详细目的的内容,详细目的那么是总目的的详细化。

审计目的的影响要素(一)、社会需求是影响审计目确实立的基本要素;(二)、审计才干是是影响审计目确实立的决议性制约要素;(三)、社会环境的制约使审计目的成为理想的审计目的:1.国度法律对审计目确实立的影响;2.法庭判决对审计目确实立的影响;3.会计职业集团对审计目确实立的影响。

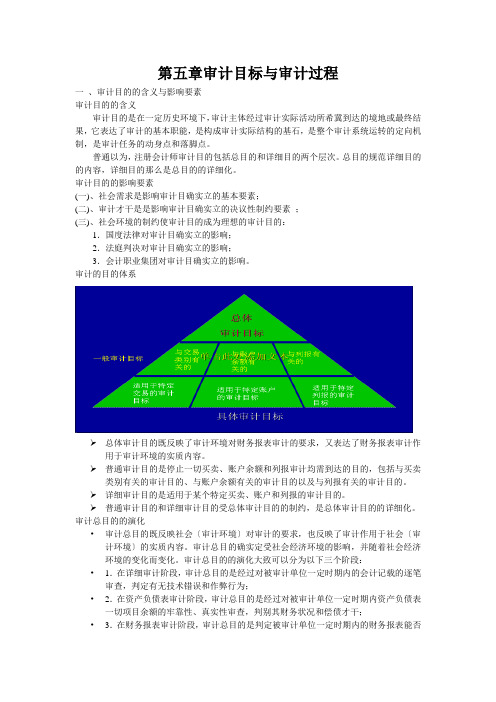

审计的目的体系➢总体审计目的既反映了审计环境对财务报表审计的要求,又表达了财务报表审计作用于审计环境的实质内容。

➢普通审计目的是停止一切买卖、账户余额和列报审计均需到达的目的,包括与买卖类别有关的审计目的、与账户余额有关的审计目的以及与列报有关的审计目的。

➢详细审计目的是适用于某个特定买卖、账户和列报的审计目的。

➢普通审计目的和详细审计目的受总体审计目的的制约,是总体审计目的的详细化。

审计总目的的演化•审计总目的既反映社会〔审计环境〕对审计的要求,也反映了审计作用于社会〔审计环境〕的实质内容。

审计总目的确实定受社会经济环境的影响,并随着社会经济环境的变化而变化。

审计总目的的演化大致可以分为以下三个阶段:•1.在详细审计阶段,审计总目的是经过对被审计单位一定时期内的会计记载的逐笔审查,判定有无技术错误和作弊行为;•2.在资产负债表审计阶段,审计总目的是经过对被审计单位一定时期内资产负债表一切项目余额的牢靠性、真实性审查,判别其财务状况和偿债才干;•3.在财务报表审计阶段,审计总目的是判定被审计单位一定时期内的财务报表能否公允地反映了其财务状况和运营业绩,以及所采用的会计政策和会计处置方法能否契合本国的会计准那么,并在出具审计报告的同时,提出改良运营管理的意见。

第五章审计目标与审计范围第一节审计总目标一、审计总目标的演变注册会计师审计主要经历了详细审计、资产负债表审计和会计报表审计三阶段,审计目二、我国独立审计总目标审计总目标(会计报表审计目标)―→会计报表的认定―→具体审计目标―→审计程序―→审计证据―→审计结论―→审计意见―→审计总目标(合法性、公允性)我国独立审计总目标就是指会计报表审计目标,具体体现在审计报告意见段中的二句话:我们认为,上述会计报表符合国家颁布的企业会计准则和《××会计制度》的规定,在所有重大方面公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

合法性是指被审计单位会计报表的编制“是否符合国家颁布的《企业会计准则》及相关会计制度的规定”;公允性是指被审计单位会计报表“在所有重大方面是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况”。

第二节审计具体目标及其确定一、被审计单位的认定认定,也称陈述,指被审计单位管理当局对其会计报表所做的断言或声明(陈述)。

下面就是这五大认定的涵义:二、审计具体目标的确定审计总目标是对会计报表的整体合法性和公允性发表意见,但针对报表的每一项目审计时要更具体,更明确。

审计具体目标是审计总目标的进一步具体化,它包括一般审计目标和项目审计目标。

一般审计目标是进行所有项目审计均必须达到的目标,项目审计目标则是按每个项目分别确定的目标。

在审计实务中,一般审计目标见下表:一般审计目标第三节审计过程与审计目标的实现【学习要领】掌握各阶段的主要工作。

审计过程,是指审计工作从开始到结束的整个过程,一般包括三个主要的阶段:第四节 审计业务约定书与审计范围一、审计业务约定书概念:审计业务约定书是指会计师事务所与委托单位共同签署的,以此确认审计业务的委托与受托关系,明确委托目的、审计范围及双方应负责任等事项的书面合同。

性质:审计业务约定书具有经济合同的性质,一经约定双方签字认可,即成为会计师事务所与委托人之间在法律上生效的契约。

第五章审计目标与审计范围(答案解析)一、单项选择题。

1.在审计实务中,注册会计师往往要求被审计单位提出(),以明确被审计单位的会计责任及其注册会计师的关系。

A.管理当局保证书B.管理建议书C.内部控制重大缺陷沟通函D.管理当局声明书【您的答案】【正确答案】 D2.下列认定中,与利润表组成要素无关的是()。

A.“存在或发生”认定B.“权利和义务”认定C.“估价或分摊”认定D.“表达与披露”认定【您的答案】【正确答案】 B【答案解析】权利是指对资产所拥有的权利,义务是对负债具有必须偿还的义务。

所以“权利和义务”认定只与资产负债表的要素有关,与利润表的要素无关。

3.甲公司将2002年度的主营业务收入列入2001年度的会计报表,则其2001年会计报表存在错误的认定是()。

A.总体合理性B.估价或分摊C.存在或发生D.完整性【您的答案】【正确答案】 C【答案解析】 2001年度该项主营业务收入并未发生。

4.注册会计师在审计过程中,发现被审计单位将不属于本期的销售列入了本期利润表的收入项目,则被审计单位管理当局违反的“认定”是()。

A.存在或发生B.完整性C.估价或分摊D.表达与披露【您的答案】【正确答案】 A【答案解析】被审计单位如果将不应列入的项目或交易挤入会计报表,则违反“存在或发生”认定。

5.根据独立审计准则,注册会计师的审计责任是按照()的要求出具审计报告,并对其出具的审计报告负责。

A.企业会计准则B.注册会计师法C.独立审计准则D.质量控制基本准则【您的答案】【正确答案】 C6.注册会计师在实施监盘程序时,发现被审计单位购进商品一批,但却没有在账面上反映。

这是违反了()认定。

A.存在或发生B.完整性C.估价或分摊D.表达与披露【您的答案】【正确答案】 B【答案解析】交易已发生,但没有在账面上记录,说明记录“不完整”。

7.下列各项中,()是为了实现注册会计师一般审计目标中的分类目标。

A.把主管和董事的欠款与客户的欠款分开B.累计折旧的账户余额看来是合理的C.有价证券是否按取得时实际成本入账D.所有的销售是否均已发生【您的答案】【正确答案】 A【答案解析】此处是要求选出分类目标对应的选项。

第5章审计目标

1.XYZ公司是一家集生产和零售为一体之股份公司。

ABC会计师事务所在接受其审计委托后,委派L注册会计师担任项目负责人,并将签署审计报告。

经过审计预备调查,L注册会计师确定存货项目为重点审计领域,同时决定根据管理层之认定确定存货项目之具体审计目标,并选择相应之具体审计程序以保证审计目标之实现。

要求:假定下列表格中之具体审计目标已经被L注册会计师选定,L注册会计师应当确定之与各具体审计目标最相关之管理层之认定(根据交易或事项、账户余额和列报分类)和最恰当之审计程序(根据提供之审计程序,分别选择一项,并将选择结果之编号填入答题卷给定之表格中。

对每项审计程序,可以选择一次、多次或不选。

)分别是什么?

(1)检查现行销售价目表

(2)审阅财务报表

(3)在监盘存货时,选择一定样本,确定其是否包括在盘点表内

(4)选择一定样本量之存货会计记录,检查支持记录之购货合同和发票

(5)在监盘存货时,选择盘点表内一定样本量之存货记录,确定存货是否在库

(6)测试直接材料、直接人工费用、制造费用之合理性

【正确答案】

2.假设A注册会计师在执行ABC公司财务报表审计时分别发现下表中的事项,请分别针对每一事项指明被审计单位违反了哪一项认定。

要求:先写出认定的大类,再写出认定的名称,例如:“与各类交易和事项

相关的认定:发生”。

1.【正确答案】。