审计 第五章

- 格式:ppt

- 大小:712.00 KB

- 文档页数:54

第五章内部控制评审及测试一、单项选择题1.注册会计师了解被审计单位及其环境的目的是( )。

A.为了进行风险评估程序B.收集充分适当的审计证据C.为了识别和评估财务报表重大错报风险D.控制检查风险2.了解被审计单位及其环境一般在( )阶段进行。

A.在承接客户或续约时B.在进行审计计划时C.贯穿于整个审计过程的始终D.在进行期中审计时3.注册会计师对行业状况、法律环境与监管环境以及其他外部因素了解的范围和程度会因被审计单位所处行业、规模以及其他因素的不同而不同。

对从事计算机硬件制造的被审计单位,注册会计师可能更关心()A.宏观经济走势以及货币、财政等方面的宏观经济政策B.环保法规C.资本充足率D.市场竞争以及技术进步的情况4.内部控制的目标不包括( )。

A.财务报告的可靠性B.审计风险处在低水平C.经营的效率和效果D.在所有经营活动中遵守法律法规的要求5.关于内部控制,下列表述不正确的是( )。

A.内部控制的设计与运行受制于成本效益原则B.内部控制是针对所有业务活动而设计的C.内部控制可能因经营环境、业务性质的改变而削弱或失败D.内部控制可能因执行人员滥用职权或屈从于外部压力而失效6.下列选项中不正确的是( )。

A.内部控制只能对财务报告的可靠性提供合理的保证,而非绝对的保证B.在了解被审计单位的内部控制时,只需关注控制的设计C.特别风险通常与重大的非常规交易和判断事项有关D.在某些情况下,仅通过实施实质性程序不能获取充分、适当的审计证据7.依据《审计准则—了解被审计单位及其环境并评估重大错报风险》,内部控制的要素中,不包括下列()要素。

A.控制环境、风险评估过程B.与财务报告相关的信息系统和沟通C.控制活动、对控制的监督D.会计系统、控制程序8.控制环境的说法不正确的是( )。

A.控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施B.控制环境设定了被审计单位的内部控制基调,影响员工对内部控制的认识和态度。

《审计学》第五章审计证据与审计工作底稿考点18审计证据(★★★一级考点,选择、名词、简答、论述、案例)(整合知识点033-036)1.审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

2.财务报表依据的会计记录中包含的信息和其他信息共同构成了审计证据,两者缺一不可。

如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。

3.按照证据的来源分类,可以将审计证据分为内部证据和外部证据两类。

4.内部证据是由被审计单位内部机构或职员编制和提供的书面证据,如被审计单位的会计记录、管理层的声明书以及其他各种由被审计单位编制和提供的有关书面文件。

5.按照证据的处理过程,可将内部证据进一步划分为:(1)只在审计客户内部流转的证据,如被审计单位的各种账簿资料、管理制度、董事会决议、最高管理当局声明书以及其他各种有关的书面文件等;(2)由被审计单位产生,但在被审计单位外部流传,并获得其他单位和个人承认的内部证据,如销售发票、付款支票等。

6.一般而言,内部证据不如外部证据可靠,但如果内部证据在外部流转,并得到其他单位或个人的承认,则具有较强的可靠性。

7.如果被审计单位内部控制不健全,则注册会计师就不能过分信赖获取的内部证据。

8.外部证据是由被审计单位以外的组织机构或人士编制的书面证据。

9.按照证据的处理过程,可将外部证据进一步划分为:(1)由被审计单位以外的机构或人士编制,并由其直接递交给注册会计师的外部证据,如应收账款回函,此类证据证明力最强。

(2)由被审计单位以外的机构或人士编制,但由被审计单位持有并提交注册会计师的书面证据,如银行对账单、购货发票、顾客订购单、有关的契约、合同等。

(3)由注册会计师为证明某个事项而自己动手编制的各种计算表、分析表或自行观察获取的证据,这类证据也具有较强的可靠性。

10.充分性和适当性是审计证据的两个基本特征。

第五章审计目标与审计过程一、审计目的的含义与影响要素审计目的的含义审计目的是在一定历史环境下,审计主体经过审计实际活动所希冀到达的境地或最终结果,它表达了审计的基本职能,是构成审计实际结构的基石,是整个审计系统运转的定向机制,是审计任务的动身点和落脚点。

普通以为,注册会计师审计目的包括总目的和详细目的两个层次。

总目的规范详细目的的内容,详细目的那么是总目的的详细化。

审计目的的影响要素(一)、社会需求是影响审计目确实立的基本要素;(二)、审计才干是是影响审计目确实立的决议性制约要素;(三)、社会环境的制约使审计目的成为理想的审计目的:1.国度法律对审计目确实立的影响;2.法庭判决对审计目确实立的影响;3.会计职业集团对审计目确实立的影响。

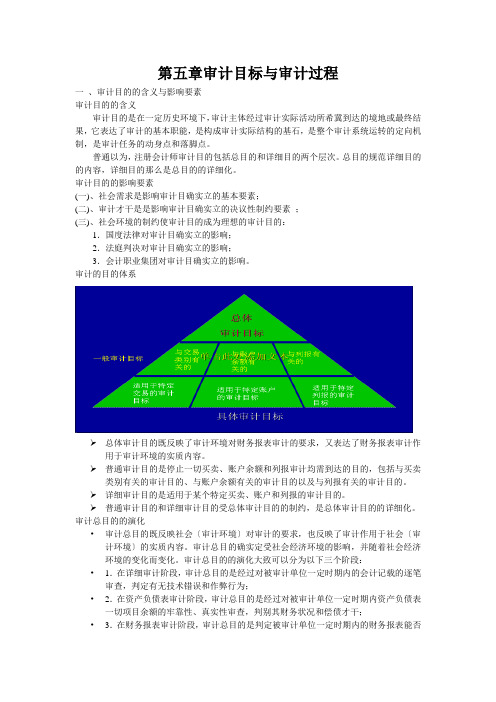

审计的目的体系➢总体审计目的既反映了审计环境对财务报表审计的要求,又表达了财务报表审计作用于审计环境的实质内容。

➢普通审计目的是停止一切买卖、账户余额和列报审计均需到达的目的,包括与买卖类别有关的审计目的、与账户余额有关的审计目的以及与列报有关的审计目的。

➢详细审计目的是适用于某个特定买卖、账户和列报的审计目的。

➢普通审计目的和详细审计目的受总体审计目的的制约,是总体审计目的的详细化。

审计总目的的演化•审计总目的既反映社会〔审计环境〕对审计的要求,也反映了审计作用于社会〔审计环境〕的实质内容。

审计总目的确实定受社会经济环境的影响,并随着社会经济环境的变化而变化。

审计总目的的演化大致可以分为以下三个阶段:•1.在详细审计阶段,审计总目的是经过对被审计单位一定时期内的会计记载的逐笔审查,判定有无技术错误和作弊行为;•2.在资产负债表审计阶段,审计总目的是经过对被审计单位一定时期内资产负债表一切项目余额的牢靠性、真实性审查,判别其财务状况和偿债才干;•3.在财务报表审计阶段,审计总目的是判定被审计单位一定时期内的财务报表能否公允地反映了其财务状况和运营业绩,以及所采用的会计政策和会计处置方法能否契合本国的会计准那么,并在出具审计报告的同时,提出改良运营管理的意见。

【考情分析】本章属于审计的基础知识,与前后章节联系紧密,标准、证据的分类需要灵活掌握。

考试中多以单选、多选题出现,分值3-6分。

本章考试中初级中级内容相似。

【本章考点】第一节审计标准【考点一】审计标准(一)审计标准的含义审计标准——是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

(二)审计标准的分类1.审计标准按来源不同——外部制定的审计标准和被审计单位内部制定的审计标准。

2.审计标准按性质、内容不同——法律、法规;规章制度;预算、计划、合同;业务规范和技术经济标准。

(三)审计标准的选用——客观性、适用性(地域性、时效性)、相关性、公认性【例题1·单选题】(2014年)下列各项中,属于判断审计事项是非优劣准绳的是:A.审计证据B.审计程序C.审计标准D.审计记录『正确答案』C『答案解析』审计标准是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

【例题2·多选题】(2015年)下列有关审计人员选用的审计标准的表述中,正确的有:A.应选用与审计事项相关的法规、制度作为审计标准B.应选用审计事项发生时适用的法规、制度作为审计标准C.可选用被审计单位的预算,计划和合同作为审计标准D.被审计单位的历史数据和历史业绩不能作为审计标准E.审计标准不一致时,应采用权威的和公认程度高的标准『正确答案』ABCE『答案解析』被审计单位的历史数据和历史业绩可以作为审计人员选用的标准。

【例题3·单选题】(2014/2016年)下列有关审计人员选择审计标准的做法,错误的是:A.考虑相关性,应选择与审计事项相关的文件作为审计标准B.考虑客观性,应选择报纸、杂志等消息报道作为审计标准C.考虑公认性,应选择权威性和公认程度高的法规作为审计标准D.考虑适用性,应选择审计事项发生时有效的法规作为审计标准『正确答案』B『答案解析』审计标准的客观性是指审计人员以法律、法规、规章制度等作为审计标准时,应以正式文件为准,而不得以报纸、杂志等消息报道为依据。