一级建造师-工程经济-第二章 工程财务思维导图复习

- 格式:pdf

- 大小:662.51 KB

- 文档页数:8

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941; 消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

大路助考,让事实来说好!一建备考群 177275247;二建备考群 490235941;消防备考群 492831085;造价师备考群 491975427。

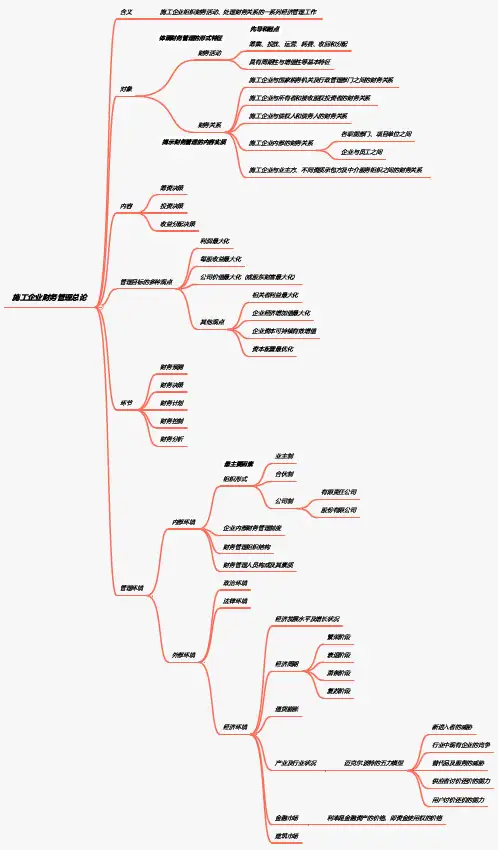

10财务会计基础(4分)现代会计管理会计企业会计的内部管理系统工作侧重点主要是为企业内部管理服务属于"经营型会计"跨越过去、现在和未来三个时态财务会计侧重点在于为企业外界利害关系集团提供会计信息服务属于"报告型会计”则大多为过去时态财务会计的职能核算核算是监督的前提和基础监督会计监督是会计核算的保证会计核算的原则会计要素的计量属性历史成本购置时重置成本现在购买相同(似)可变现净值现在对外销售现值折现资产是流入负债是流出公允价值公平、自愿、金额会计信息的质量要求真实可靠等八条会计核算的基本前提会计核算的基本假设会计主体假设空间上持续经营假设体现了企业所有者和经营者的目的和愿望企业会计确认、计量和报告就当以持续经营为前提会计分期假设日历年,会计年度货币计量假设人民币作为记账本位币会计核算收付实现制是以相关货币收支时间为基础的会计企业应当以权责发生制为基础进行会计确认、计量和报告2015年一建《建设工程经济》第二节建设工程财务思维导图第 1 页,共 11 页会计核算的基础权责发生制量和报告是以会计分期假设和持续经营为前提的会计基础凡是当期已经实现和已经发生,无论是否收付,均作为当期的收入和费用凡是不属于当期的收入和费用的,即使已收付,也不作为当期收入和费用会计要素的组成和会计等式的应用*会计要素的组成(静态:资、负、所,时点;动态:收、费、利,时期)资产流动资产如现金、银行存款、应收款项、短期投资、存货应收账款、应收票据、预付账款非流动资产(长期资产)长期投资(股票、债券)、固定资产、无形资产(土地使用权、商誉)、长期待摊费用、其他资产(银行冻结财产、诉讼中的财产)负债流动负债如短期借款、应付款项、应付工资、应交税金等长期负债如应付债券、长期借款、长期应付款所有者权益企业投资者对企业净资产的所有权,=资产-负债内容实收资本资本公积:包括资产评估增值、接受捐赠等盈余公积未分配利润收入费用利润会计等式的应用静态会计等式反映企业某一特定日期财务状况资产=负债+所有者权益,是编制资产负债表的重要依据动态会计等式反映企业在一定会计期间经营成果收入-费用=利润,是编制利润表的重要依据费用的特点费用分类方法按经济内容和性质分类构建劳动对象购建劳动资料支付职工薪酬按经济定义:是与产品生产直接相关的费用,但在财务会计中,生产费用计入生产成本要明确两个前提第 2 页,共 11 页施工企业20成本与费用(6分)成本与费用费用和成本的区别和联系类方法按经济用途可分为两类生产费用本要明确两个前提1.生产费用的具体承担者2.生产费用和生产成本的归属期期间费用:一般包括营业费用、管理费用和财务费用三类成本与费用的区别和联系成本是对象化的费用,其所针对的是一定的成本计算对象费用则是针对一定的期间而言的;期间费用不进入产品生产成本,而直接从当期损益中扣除工程成本和费用生产费用工程成本是指构成产品实体、计入产品成本的那部分费用施工企业的生产成本即工程成本,是施工企业为生产产品、提供劳务而发生的各种施工生产费用期间费用管理费用账务费用工程成本的确认和计算方法确认费用只有在经济利益很可能流出 ...费用与支出的关系支出是一个会计主体各项资产的流出...可分为四大类资本性支出如固定、无形、长期不能作为当期的费用收益性支出如外购材料、支付工资、期间费用、税金在一个会计期间内确定为费用营业外支出如固定资产盘亏、处置固定资产净损失、罚款、捐赠支出、非常损失等利润分配支出如股利分配支出计量固定资产折旧影响因素:固定资产原价、预计净残值、固定资产使用寿命固定资产折旧方法:年限平均法、工作量法、双倍余额递减法和年数总和法等无形资产:专利权、租赁权、特许营业权、土地使用权等(关联:P091/P089)无形资产摊销金额计入管理费用无形资产摊销包括:摊销期、摊销方法和应摊销金额的确定无形资产摊销方法:包括直线法、生产总量法等,其原理类似于固定资产折旧第 3 页,共 11 页似于固定资产折旧工程成本的计算方法工程成本的结算期:月结、段结、后结、其他会计结算期总是按月进行的工程成本的核算工程成本及其核算的内容工程成本包括从建造合同签订开始至合同完成止所发生的...1.直接费用包括:材料费用,人工费用,机械费用,其他直接费用其他直接费用与措施费类似其他直接费用:虽然类似,但不能说成措施费2.间接费用定义:下属施工单位为组织和管理施工生产活动所发生的费用包括:临时设施摊销费用、施工单位管理人员工资、职工福利费、固定资产折旧费及修理费下属施工单位是指建筑安装企业的工区、施工队、项目经理部不包括:企业行政管理部门为组织和管理生产经营活动而发生的费用工程成本核算的对象核算对象:工程成本的承担者确定方法:以单项建造(施工)合同作为施工工程成本核算对象;对合同分立以确定施工工程成本核算对象;对合同合并以确定施工工程成本核算对象时间:开工以前确定,且不得随意变更期间费用的核算管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用包括:...财务费用包括:利息、汇兑、手续费、折扣等收入的概念和特点狭义营业收入TIPS:业务收入包括主营业务收入和其他业务收入广义营业+投资+补贴+营业外TIPS:投资用收益,其他用收入收入的营业收入是构成企业利润的主要来源日常活动中产生。