东方金钰2020年三季度财务分析详细报告

- 格式:rtf

- 大小:924.28 KB

- 文档页数:35

东方虚构收入案的感悟与体会东方金钰财务舞弊被证监会列为2020年20起典型违法案例之一,在2016年年报、2017年年报和2018年半年报中分别虚增利润总额0.95亿元、1.84亿元和0.79亿元,虚增利润占对应报告期合并利润表利润总额的比重分别为29.60%、59.70%和211.48%。

虚构交易是东方金钰收入舞弊最引入注目的问题。

深入剖析这一案例,可以观察到该公司虚构复杂的“隐性”关联方关系以及体内资金体外化的“一条龙造假”链条。

这对反舞弊程序与核查思路亦提出了新的挑战与启发。

2021年2月,中国证监会通报2020年审计与评估机构检查处理情况,明确提出注册会计师在审计执业方面存在未发现公司涉嫌通过虚构业务形成的财务舞弊的情形。

结合本文的案例分析可知,在应对交易造假类收入舞弊上市公司时,在表面上内控规范的“业务流”“资金流”及“信息流”三流匹配所提示的“满意”控制性测试结果下,注册会计师单纯通过财务报表分析等常规风险评估程序往往仍很难识别出舞弊迹象。

因此,本文认为还应从数据挖掘及利用多维数据视角,制定交易造假类收入舞弊的特殊核查程序,具体建议如下:(一)充分利用工商、司法等数据识别隐性关联方未披露的隐性关联方往往与交易造假类收入舞弊高度相关。

社会心理学研究指出,社会关系可能带来个体之间的有偏信任(Bias),从而引发盲从甚至是合谋行为(蔡宁,2018)。

实务中,愿意或敢于配合公司造假的交易对象,往往需要与公司实际控制人或公司本身存在“相互信任”的关系,而且为了提高舞弊的隐蔽性,这种关系又不能是法定关联方关系。

未披露的隐性关联关系更具隐蔽性,但也存在一些共性的“蛛丝马迹”。

透过交易对象的隐性关联关系排查,是识别交易造假类收入舞弊迹象的一个重要方法。

在东方金钰的案例中,需要特别关注的问题是如何发现存在问题的客户和供应商,甚至是可能的关联方,因为其已通过外部客户和供应商形成了交易和资金闭环。

上述分析中提到了一些可行的核查方法,如利用工商信息、地理位置、联系方式等数据,观察公司、客户、供应商之间的潜在关系以及客户、供应商本身存在的成立时间等方面的异常。

公司代码:600120 公司简称:浙江东方

浙江东方金融控股集团股份有限公司

2020年第三季度报告正文

一、重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,

不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人金朝萍、主管会计工作负责人王正甲及会计机构负责人(会计主管人员)胡海涛

保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司主要财务数据和股东变化

2.1主要财务数据

动影响,公司持有的以公允价值计量且变动计入当期损益的股票类金融资产公允价值变动收益和处置收益较上年同期下降所致。

本期确认的相关公允价值变动收益为24,667.28万元;上年同期确认公允价值变动收益为28,336.89万元,处置收益为2,036.81万元。

剔除上述影响,本期公司实现利润总额为62,004.38万元,较上年同期61,762.36万元略有增长。

非经常性损益项目和金额√适用□不适用

单位:股

况表

□适用√不适用

三、重要事项

3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用

3.1.2利润表项目变动情况

3.2重要事项进展情况及其影响和解决方案的分析说明□适用√不适用

3.3报告期内超期未履行完毕的承诺事项

□适用√不适用

3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警

示及原因说明

□适用√不适用。

东方锆业2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损73.63万元,2020年三季度扭亏为盈,盈利524.88万元。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为20,674.23万元,与2019年三季度的7,529.04万元相比成倍增长,增长1.75倍。

2020年三季度销售费用为263.73万元,与2019年三季度的230.83万元相比有较大增长,增长14.25%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为1,485.72万元,与2019年三季度的1,792.28万元相比有较大幅度下降,下降17.1%。

2020年三季度管理费用占营业收入的比例为6%,与2019年三季度的16.56%相比有较大幅度的降低,降低10.55个百分点。

2020年三季度财务费用为1,734.6万元,与2019年三季度的2,111.66万元相比有较大幅度下降,下降17.86%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方锆业2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共4 页。

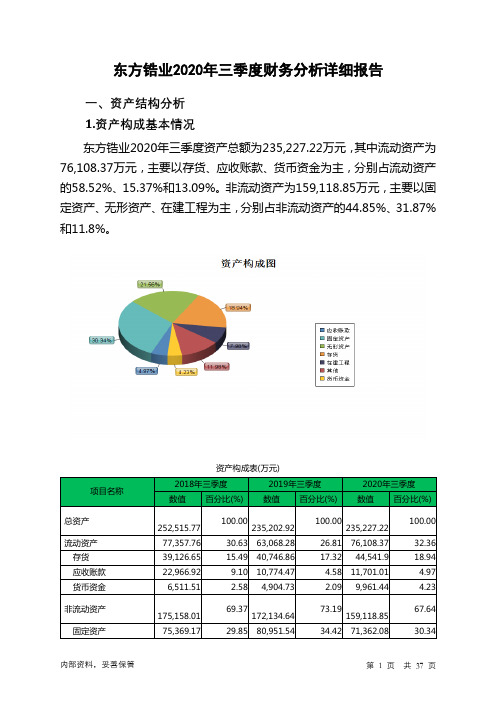

东方锆业2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况东方锆业2020年三季度资产总额为235,227.22万元,其中流动资产为76,108.37万元,主要以存货、应收账款、货币资金为主,分别占流动资产的58.52%、15.37%和13.09%。

非流动资产为159,118.85万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的44.85%、31.87%和11.8%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产252,515.77 100.00235,202.92100.00235,227.22100.00流动资产77,357.76 30.63 63,068.28 26.81 76,108.37 32.36 存货39,126.65 15.49 40,746.86 17.32 44,541.9 18.94 应收账款22,966.92 9.10 10,774.47 4.58 11,701.01 4.97 货币资金6,511.51 2.58 4,904.73 2.09 9,961.44 4.23非流动资产175,158.01 69.37172,134.6473.19159,118.8567.64固定资产75,369.17 29.85 80,951.54 34.42 71,362.08 30.34无形资产45,477.1 18.01 54,273.32 23.08 50,705.53 21.56 在建工程33,066.98 13.10 23,487.83 9.99 18,778.87 7.982.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的64.82%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产77,357.76 100.00 63,068.28 100.00 76,108.37 100.00 存货39,126.65 50.58 40,746.86 64.61 44,541.9 58.52 应收账款22,966.92 29.69 10,774.47 17.08 11,701.01 15.37 货币资金6,511.51 8.42 4,904.73 7.78 9,961.44 13.09 预付款项5,037.67 6.51 2,693.29 4.27 4,788.77 6.29 其他流动资产695.74 0.90 3,356.76 5.32 2,500.4 3.293.资产的增减变化2020年三季度总资产为235,227.22万元,与2019年三季度的235,202.92万元相比变化不大,变化幅度为0.01%。

东方金钰审计案例分析近年来,随着资本市场的发展、审计业的日益成熟,审计案例的分析与处理受到了重视。

其中,以“东方金钰案”为代表的审计案例分析也成为审计界热议的焦点。

“东方金钰案”始于2002年12月3日,当时财政部公安部对金钰餐饮集团公司(以下简称“金钰集团”)和金钰审计师事务所爆发了贿赂案件。

此案的曝光,受到了国内外的广泛关注,引发了社会的极大震撼。

在金钰案过程中,审计实践促进了审计技术的发展,审计组织规范了审计行为,对财务状况、审计标准、审计报告和审计理论知识等均有深刻的影响。

一、金钰案概况审计案件是由中国审计监察机关分别于2002年12月3日和2003年2月4日,对金钰集团和金钰审计师事务所进行检查时发现的,最终查出金钰集团通过购买审计师事务所的业绩,违法取得大量不正当利益的事实。

此案重点查处的是金钰集团向金钰审计师事务所支付了不正当报酬,为其审计出具虚假审计报告。

此外,案件涉及贿赂等问题,给国审计体系和公司治理带来了严重影响。

二、金钰案重要指控1、金钰案中,金钰集团违反中国审计法,向金钰审计师事务所支付了超出正常报酬的不正当报酬,为其审计出具虚假审计报告。

2、金钰案中,金钰审计师事务所出具的虚假审计报告存在严重的缺陷,违反了中国审计法规定。

3、金钰案中,涉案人员被控制了贿赂罪以及由贿赂导致的其他刑事罪行,违反了《中国刑法》规定。

三、东方金钰审计案例的预防为了预防发生类似东方金钰案的情况,审计界应该强化审计责任意识,全面加强审计的合规管理,严格执行《审计法》和《审计准则》,充分展开审计人员的资格考核以及考核管理,实行规范化和专业化的审计行为,严厉打击审计违规行为,加强审计机构的经营监督,从根本上保护审计体系的健康发展。

总之,“东方金钰案”不仅促进了审计界的重视,也为审计行业审计技术的发展和规范开展提供了重要的参考。

经过对东方金钰案的研究,有助于审计界更好地掌握审计的准则和规范,更有效地开展审计工作,为客户提供更有效的服务。

一、波尔原子理论概述及模型构建(一)波尔原子理论概述。

波尔理论是指一种基于原子结构的理论,于1913年由波尔提出,基于三点基本假设:即定态轨道,核外电子在特定的圆形轨道上绕核运动;不同轨道上的电子能量也不同,离原子核越远,能量越高;电子在特定的轨道上运动时原子不发射也不吸收能量,只有电子在不同轨道跃迁时,原子会吸收或放出能量。

(图1、图2)(二)波尔原子模型构建。

将波尔原子理论应用到财务舞弊研究中,是在因素分析法的基础上进一步对舞弊动因进行整理。

财务造假的动因并不像电子一样有实质存在,所以在财务舞弊中的应用,需要通过构建模型来实施,将财务安全视为原子核,将舞弊动因视为电子,所有会造成企业财务舞弊的因素会分布在财务安全核附近,并且根据舞弊动因对财务舞弊产生的驱动力分配到不同的层级。

将波尔原子模型应用于财务舞弊分析中,我们需要有以下假设:首先我们假设有三个层级,即A 、B 、C 三级。

A 级最靠近原子核,依次是B 、C 两级,换言之,A 级最稳定,其次是B 级,最后是C 级。

越靠近原子核的电子越稳定,同样的,越靠近财务安全的因素,越有利于财务安全,也就是对财务舞弊产生较小的驱动力。

在不同的经济状况下,同一个舞弊动因由于驱动力不同也会在不同等级进行分布,会对财务安全产生不同的影响。

即A 级的因素是最稳定的,但是在企业控制力不足的情况下,也有可能跃迁到B 或C 级,由对企业产生影响最小的因素变成对企业财务舞弊产生最大驱动力的因素。

(图3)一般情况下,A 级因素有:法律监管不完善、企业的负面影响、关联方交易复杂、外部审计机构审计职能缺失、内部控制力度小等;B 级因素有:占据市场份额、防止退市等;C 级因素有:巨大的利益诱惑、管理人员缺乏诚信、处罚力度小等。

二、基于玻尔原子模型的东方金钰财务舞弊动因分析(一)A 级因素1、事务所审计职能缺失。

我国相关法律规定,上市公司的年度财务报表,需要经过注册会计师审计之后才可以对外界的信息使用者进行披露,并且注册会计师需要对其所审的财务报表和出具的审计报告负责。

偿债能力一.短期偿债能力分析流动比率速动比率10年年度 1.77 0.2111年年度 2.03 0.2412年年度 1.49 0.1A.流动比率=流动资产/流动负债=2(行业均值),而东方金钰的流动比率最近3年均值为1.76,低于行业均值,而且下降趋势明显B.速动比率=速动资产/流动负债=1(行业均值),而东方金钰的速动比率最近三年均值为0.18,远远小于行业均值,且下降趋势明显由A,B,东方金钰公司短期偿债能力较差,远低于行业均值二.长期偿债能力分析资产负债率利息保障倍数10年年度78.45% 2.411年年度81.80% 1.8812年年度85.09% 2.78A.资产负债率=负债/资产,东方金钰最近3年的资产负债率均值为81.78%,高于行业均值,而且处在上升中,负债不断增加。

B.利息保障倍数=息税前利润/利息费用,东方金钰最近3年的利息保障倍数均值为2.35,整体处于较低的水平。

由A,B,东方金钰公司的长期偿债能力较弱,负债数目很大,投资风险较大。

营运能力总资产周转率净资产周转率存货周转率应收帐款周转率经营周期(天)10年年度76.71% 389.33% 1 27.74 338.5611年年度108.41% 618.31% 1.28 46.98 264.3512年年度119.27% 736.49% 1.32 126.82 259.05均值101.46% 581.37% 1.2 67.18 287.32东方金钰各项资产周转率偏低,特别是存货周转率(均值仅为1.20),东方金钰购进大量翡翠原石,一直在囤积,导致存货周转较慢,资产变现能力较差。

因此投资风险较大。

盈利能力一.每股收益(EPS)每股收益2012年1季度0.172012年2季度0.412012年3季度0.682012年4季度0.582013年1季度0.3EPS=[(EBIT-I)(1-T)-D]/N 东方金钰每股收益最近两个季度下降明显,最近不适合投资二.股权报酬率(ROE)股权报酬率2012年1季度9.37%2012年2季度20.67%2012年3季度31.37%2012年4季度25.75%2013年1季度12.47%跟每股收益一样,股权报酬率(ROE)最近两个月也趋于下降,不适合投资。

东方集团2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为12,729.67万元,与2019年三季度的11,435.7万元相比有较大增长,增长11.32%。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年三季度营业成本为427,611.89万元,与2019年三季度的366,752.44万元相比有较大增长,增长16.59%。

2020年三季度销售费用为6,954.48万元,与2019年三季度的3,966.28万元相比有较大增长,增长75.34%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年三季度管理费用为7,559.21万元,与2019年三季度的8,441.76万元相比有较大幅度下降,下降10.45%。

2020年三季度管理费用占营业收入的比例为1.7%,与2019年三季度的2.23%相比有所降低,降低0.53个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为18,239.48万元,与2019年三季度的21,968.66万元相比有较大幅度下降,下降16.97%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

预付货款增长过快。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

上市公司财务舞弊案例分析作者:张真真宋豆豆许靖晗杨雨薇王静来源:《商场现代化》2024年第16期摘要:近年来,上市公司财务造假案例层出不穷。

本文选取翡翠行业的龙头企业东方金钰为案例,首先介绍了东方金钰进行财务舞弊的手段,接着从四个方面对东方金钰财务舞弊的动因进行分析,再接着从东方金钰财务舞弊对各利益相关者造成的影响进行分析,最后根据以上分析,提出相关建议,希望可以对今后的财务舞弊识别工作做出一份贡献。

关键词:财务舞弊;上市公司;龙头企业一、东方金钰公司简介东方金钰股份有限公司于1993年在湖北省注册成立,隶属于翡翠行业,是我国该行业内唯一一家上市企业。

该公司经营范围广泛,不仅涉及翡翠原材料、珠宝以及宝石的销售,在文化旅游以及房地产开发等诸多领域也均有涉及。

东方金钰在2016年开始进行财务舞弊,于2018年被证监会揭示。

二、东方金钰财务舞弊手段分析1.虚增收入和利润2016年,东方金钰通过姐告宏宁珠宝有限公司与供应商伪造了虚假合同,伪造金额达到2亿多元。

通过该虚假合同,东方金钰2016年虚增了将近15000万元销售收入,营业成本虚增4700万元,虚增利润总额达到了近10000万元,占2016年该年利润总额的30%。

2017年,东方金钰同样通过姐告宏宁分别与客户伪造了买卖合同、与供应商伪造了采购合同。

通过伪造合同,东方金钰2017年虚增了近3亿元销售收入,营业成本虚增了11000万元,虚增利润总额近19000万元,占2017年利润总额的60%。

2018年,东方金钰公司同样也是利用姐告宏宁伪造了销售合同。

通过伪造合同,东方金钰2018年虚增了12000万元营业收入,营业成本虚增了4100万元,虚增利润总额近8000万元。

2.通过全资子公司虚构购销业务东方金钰2016年注册成立了姐告宏宁公司,目的是构造虚假合同增加东方金钰公司的利润总额等。

东方金钰自2016年开始进行财务造假,直至2018年被证监会披露,在两年期间,东方金钰通过姐告宏宁进行伪造合同,虚增利润总额高达上亿元。