万科现金流量表

- 格式:xls

- 大小:21.00 KB

- 文档页数:7

万科财务状况分析一、引言万科作为中国房地产行业的领军企业之一,其财务状况对于投资者和利益相关者具有重要意义。

本文将对万科公司的财务状况进行分析,包括财务报表的解读和关键指标的评估,以便为投资者提供决策参考。

二、财务报表解读1. 资产负债表资产负债表反映了万科公司在特定日期上的资产、负债和股东权益状况。

根据最新发布的财务报表,万科公司的总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和无形资产等。

负债方面,万科公司的总负债为X亿元,包括流动负债和非流动负债。

流动负债主要包括对付账款和短期借款等,非流动负债主要包括长期借款和对付债券等。

股东权益是指股东对于公司净资产的权益,万科公司的股东权益为X 亿元。

2. 利润表利润表反映了万科公司在特定期间内的收入、成本和利润情况。

根据最新发布的财务报表,万科公司在过去一年的总收入为X亿元,主要包括销售收入和租金收入等。

成本方面,万科公司的总成本为X亿元,包括销售成本和经营费用等。

净利润是指扣除所有费用后的利润,万科公司的净利润为X亿元。

3. 现金流量表现金流量表反映了万科公司在特定期间内的现金流入和流出情况。

根据最新发布的财务报表,万科公司的经营活动现金流量净额为X亿元,主要包括销售商品、提供劳务收到的现金和支付给职工以及供应商的现金等。

投资活动现金流量净额为X亿元,主要包括购买固定资产和无形资产等。

融资活动现金流量净额为X亿元,主要包括股东投资和借款等。

三、关键指标评估1. 偿债能力偿债能力是评估企业清偿债务能力的重要指标。

常用的指标包括流动比率和速动比率。

流动比率是指流动资产与流动负债的比率,万科公司的流动比率为X。

速动比率是指除去存货后的流动资产与流动负债的比率,万科公司的速动比率为X。

这些指标表明万科公司具备较强的偿债能力。

2. 盈利能力盈利能力是评估企业盈利能力的重要指标。

常用的指标包括净利润率和毛利率。

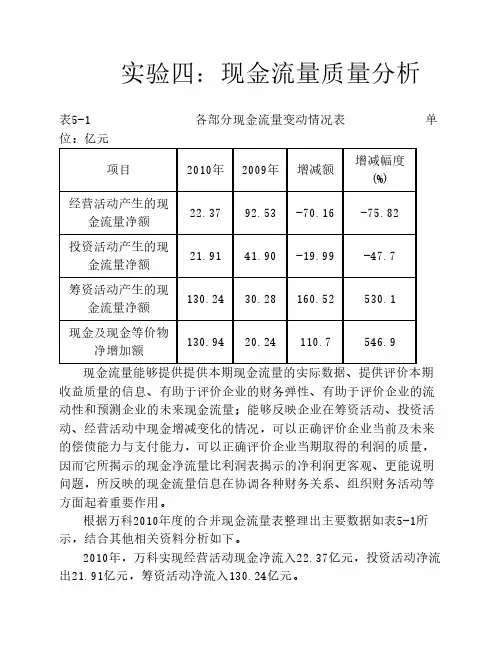

实验四:现金流量质量分析表5-1 各部分现金流量变动情况表 单位:亿元项目2010年2009年增减额增减幅度(%)经营活动产生的现金流量净额22.3792.53-70.16-75.82投资活动产生的现金流量净额21.9141.90-19.99-47.7筹资活动产生的现金流量净额130.2430.28160.52530.1现金及现金等价物净增加额130.9420.24110.7546.9现金流量能够提供提供本期现金流量的实际数据、提供评价本期收益质量的信息、有助于评价企业的财务弹性、有助于评价企业的流动性和预测企业的未来现金流量;能够反映企业在筹资活动、投资活动、经营活动中现金增减变化的情况,可以正确评价企业当前及未来的偿债能力与支付能力,可以正确评价企业当期取得的利润的质量,因而它所揭示的现金净流量比利润表揭示的净利润更客观、更能说明问题,所反映的现金流量信息在协调各种财务关系、组织财务活动等方面起着重要作用。

根据万科2010年度的合并现金流量表整理出主要数据如表5-1所示,结合其他相关资料分析如下。

2010年,万科实现经营活动现金净流入22.37亿元,投资活动净流出21.91亿元,筹资活动净流入130.24亿元。

经营活动方面,2010年经营活动现金净流入较2009年92.53亿元的净流入同比减少75.82%。

查阅现金流量表补充资料,当年的非现金消耗性成本为:固定资产及投资性房地产折旧0.95亿元,无形资产摊销0.08亿元,长期待摊费用摊销0.32亿元,资产减值准备2.05亿元,合计3.4亿元。

投资活动方面,2010年度万科投资活动现金净流出21.91亿元,较2009年减少流出19.99亿元,同比减少47.7%。

由此可以看出,报告期内投资的净流出有所减少,投资活动现金流出额占投资活动现金净流出的比例幅度降低,筹资活动方面,2010年筹资活动现金净流入130.24亿元,与去年同期相比增幅较大,有530.1%,主要是报告期偿还债务金额大于去年同期所致。

万科财务报表分析万科控股有限公司(以下简称“万科”)是中国领先的房地产开发企业之一。

该公司成立于1984年,总部位于中国广东省深圳市。

万科以其专业的房地产开发和管理能力而闻名,并在中国房地产市场上占据重要地位。

以下是对万科公司财务报表的分析。

第一篇:万科公司财务报表分析一、财务报表总体概述万科公司的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司财务状况、盈利能力和现金流量的详细信息。

通过对财务报表的分析,可以了解公司的经营状况和未来发展潜力。

二、资产负债表分析1.资产分析万科公司的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,用于支持日常经营活动。

非流动资产包括房地产开发项目、固定资产等,用于支持公司长期经营。

2.负债分析万科公司的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,用于公司日常经营。

非流动负债包括长期借款、应付债券等,用于支持公司长期发展。

3.所有者权益分析所有者权益反映了股东对公司的投资回报。

包括股本、资本公积、盈余公积等。

所有者权益的增长可以衡量公司的盈利能力和发展潜力。

三、利润表分析1.收入分析万科公司的主要收入来源于房地产销售和物业租赁。

通过对公司收入的分析,可以了解其销售和租赁业务的规模和盈利能力。

2.成本分析万科公司的成本主要包括房地产开发成本、销售费用和管理费用。

通过对公司成本的分析,可以了解其生产和经营的成本结构。

3.利润分析利润表上的净利润能够反映公司盈利能力和发展潜力。

通过对公司净利润的分析,可以判断其经营业绩和未来可持续发展性。

四、现金流量表分析现金流量表反映了公司现金的流入和流出情况。

通过对现金流量表的分析,可以了解公司的现金流量状况和现金管理能力。

第二篇:万科公司财务报表分析(续)五、财务比率分析1.偿债能力比率分析偿债能力比率反映了公司偿还债务的能力。

包括流动比率、速动比率等。

通过对偿债能力比率的分析,可以判断公司是否能够按期偿还债务。

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产开发商之一,自1984年成立以来,凭借其稳健的经营理念、创新的发展模式以及优质的住宅产品,赢得了市场的广泛认可。

本文将通过对万科最近一年财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力等方面进行深入探讨。

二、财务报表概述万科的财务报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是对这些报表的简要概述:1. 资产负债表:反映了公司在某一特定时点的资产、负债和所有者权益状况。

万科的资产负债表显示了其庞大的资产规模和负债水平。

2. 利润表:反映了公司在一定时期内的收入、成本、费用和利润情况。

万科的利润表揭示了其盈利能力。

3. 现金流量表:反映了公司在一定时期内的现金流入和流出情况。

万科的现金流量表展示了其现金流状况。

4. 所有者权益变动表:反映了公司在一定时期内所有者权益的变化情况。

万科的所有者权益变动表揭示了其股东权益的变动原因。

三、财务分析1. 盈利能力分析- 营业收入:万科的营业收入在过去一年保持了稳定增长,主要得益于其房地产项目的持续销售。

- 毛利率:万科的毛利率在过去一年有所下降,这可能与房地产市场的竞争加剧和原材料价格上涨有关。

- 净利率:万科的净利率在过去一年有所上升,这主要得益于其成本控制措施的有效实施。

2. 偿债能力分析- 流动比率:万科的流动比率在过去一年保持稳定,表明其短期偿债能力良好。

- 速动比率:万科的速动比率在过去一年有所下降,这可能与公司加大投资力度有关。

- 资产负债率:万科的资产负债率在过去一年有所上升,这可能与公司加大投资力度和收购新项目有关。

3. 运营能力分析- 存货周转率:万科的存货周转率在过去一年有所下降,这可能与公司加大存货储备以应对市场波动有关。

- 应收账款周转率:万科的应收账款周转率在过去一年保持稳定,表明其应收账款回收能力良好。

- 总资产周转率:万科的总资产周转率在过去一年有所下降,这可能与公司加大投资力度有关。

万科财务报表分析一、引言万科是中国房地产行业的率先企业之一,其财务报表是评估公司财务状况和经营绩效的重要工具。

本文将对万科的财务报表进行分析,包括资产负债表、利润表和现金流量表,以了解公司的财务状况、盈利能力和现金流量情况。

二、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况。

通过分析万科的资产负债表,可以了解公司的资产结构、负债结构和净资产情况。

1. 资产结构分析万科的资产主要包括流动资产和非流动资产。

流动资产主要包括现金、应收账款、存货等,用于支持公司日常经营活动。

非流动资产主要包括固定资产、无形资产等,用于支持公司的长期发展。

根据万科最新的资产负债表,流动资产占总资产的比例为60%,非流动资产占总资产的比例为40%。

这表明万科在日常经营活动中具有较高的流动性,同时也有一定的长期发展能力。

2. 负债结构分析万科的负债主要包括流动负债和非流动负债。

流动负债主要包括对付账款、短期借款等,用于支付公司的日常经营费用。

非流动负债主要包括长期借款、对付债券等,用于支持公司的长期发展。

根据万科最新的资产负债表,流动负债占总负债的比例为40%,非流动负债占总负债的比例为60%。

这表明万科在日常经营活动中具有一定的偿债能力,同时也有较高的长期债务。

3. 净资产情况分析净资产是指公司的所有者权益,是公司剩余资产减去负债后的余额。

净资产可以衡量公司的净值和偿债能力。

根据万科最新的资产负债表,净资产占总资产的比例为50%。

这表明万科具有一定的净资产规模,能够为公司的发展提供一定的资本支持。

三、利润表分析利润表反映了公司在特定期间的营业收入、营业成本和净利润等情况。

通过分析万科的利润表,可以了解公司的盈利能力和经营效益。

1. 营业收入分析万科的营业收入主要来自于房地产销售和物业租赁等业务。

根据万科最新的利润表,公司上一年度的营业收入为100亿元。

2. 营业成本分析万科的营业成本包括房地产开辟成本、物业管理成本等。

第1篇一、概述万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,总部位于深圳。

公司业务涵盖住宅开发、商业物业、物业管理、物流仓储等多个领域。

本文将对万科的财务状况进行详细分析,旨在评估其经营状况、盈利能力、偿债能力、营运能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,万科的总资产为人民币9,812.29亿元,其中流动资产为人民币4,675.78亿元,非流动资产为人民币4,236.51亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2023年12月31日,万科的总负债为人民币6,717.23亿元,其中流动负债为人民币5,239.78亿元,非流动负债为人民币1,477.45亿元。

流动负债占比较高,说明公司短期偿债压力较大。

(3)所有者权益分析截至2023年12月31日,万科的所有者权益为人民币2,095.06亿元,占公司总资产的比例为21.24%。

所有者权益占比较低,说明公司对负债的依赖程度较高。

2. 利润表分析(1)营业收入分析万科2023年的营业收入为人民币8,642.17亿元,同比增长10.34%。

营业收入增长主要得益于公司住宅开发业务和物业管理业务的增长。

(2)毛利率分析万科2023年的毛利率为21.42%,较2022年有所下降。

毛利率下降主要受原材料价格上涨和市场竞争加剧的影响。

(3)净利润分析万科2023年的净利润为人民币410.12亿元,同比增长5.78%。

净利润增长主要得益于公司住宅开发业务和物业管理业务的盈利能力提升。

3. 现金流量表分析(1)经营活动现金流量分析万科2023年的经营活动现金流量净额为人民币543.65亿元,同比增长15.12%。

经营活动现金流量净额的增长表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析万科2023年的投资活动现金流量净额为人民币-394.88亿元,主要由于公司加大了对房地产项目的投资。

万科财务报告分析一、引言本文旨在对万科公司的财务报告进行分析,通过对其财务数据的详细解读和比较,以评估公司的财务状况和经营绩效。

万科是中国房地产行业的率先企业,其财务报告是投资者、分析师和其他利益相关者了解公司运营情况的重要参考依据。

二、财务报告概述万科的财务报告包括资产负债表、利润表、现金流量表和股东权益变动表等。

这些报表提供了公司在特定时间段内的财务状况和经营成果的详细信息。

1. 资产负债表资产负债表反映了公司在特定日期的资产、负债和股东权益的情况。

通过分析资产负债表,可以了解到万科的资产结构、负债结构和股东权益的变动情况。

2. 利润表利润表展示了公司在特定期间内的收入、成本和利润情况。

通过分析利润表,可以了解到万科的营业收入、成本、税前利润和净利润等关键指标。

3. 现金流量表现金流量表反映了公司在特定期间内的现金流入和流出情况。

通过分析现金流量表,可以了解到万科的经营、投资和筹资活动对现金流量的影响。

4. 股东权益变动表股东权益变动表展示了公司在特定期间内股东权益的变动情况。

通过分析股东权益变动表,可以了解到万科的股东权益的组成和变动原因。

三、财务指标分析为了更全面地评估万科的财务状况和经营绩效,我们将从以下几个方面对其财务指标进行分析。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们可以通过计算负债比率、流动比率和速动比率等指标来评估万科的偿债能力。

2. 盈利能力分析盈利能力是评估公司盈利能力的重要指标。

我们可以通过计算毛利率、净利率和ROE(净资产收益率)等指标来评估万科的盈利能力。

3. 资产负债管理分析资产负债管理是评估公司资产负债结构和运营效率的重要指标。

我们可以通过计算总资产周转率、存货周转率和应收账款周转率等指标来评估万科的资产负债管理能力。

4. 现金流量分析现金流量是评估公司现金流动性和经营活动的重要指标。

我们可以通过计算经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额等指标来评估万科的现金流量状况。

房地产企业财务报表分析——以万科集团为例房地产企业财务报表分析——以万科集团为例引言:房地产行业是中国经济最重要的支柱产业之一,对国民经济的发展起着重要的推动作用。

作为中国房地产行业的龙头企业,万科集团在行业内占据着重要地位。

本文将以万科集团为例,通过对其财务报表的分析,揭示了该企业的经营状况和财务实力,为进一步了解房地产企业的财务运营提供参考。

一、万科集团的财务报表简介万科集团是中国最大的房地产开发商之一,也是全球房地产开发和投资规模最大的企业之一。

该公司的财务报表主要包括资产负债表、利润表和现金流量表。

1. 资产负债表:资产负债表反映了某一特定日期企业的资产、负债和股东权益的状况。

根据万科集团2020年度财务报表数据,其总资产规模达到XX亿元,比上一年增长XX%,主要由于房地产项目的进展和土地储备。

负债方面,总负债为XX亿元,较上一年增长XX%,主要是由于购房者存款余额增加。

股东权益为XX亿元,增长XX%,反映了股东的财务投入以及企业的盈利能力。

2. 利润表:利润表反映了企业在一个特定期间内的收入、成本和利润情况。

万科集团的2020年度利润表显示,其营业收入为XX亿元,比上一年增长XX%,主要是由于房地产销售的增长。

净利润为XX 亿元,增长XX%,反映了企业的盈利能力。

同时,万科集团的销售毛利率为XX%,比上一年下降XX%,这可能表明市场竞争加剧带来的价格下降压力。

3. 现金流量表:现金流量表反映了企业一段时间内的现金流量状况,包括经营活动、投资活动和筹资活动的现金流。

根据万科集团的2020年度现金流量表,其经营活动现金流量净额为XX亿元,比上一年增长XX%,主要是由于销售收入的增加。

投资活动现金流量净额为XX亿元,比上一年减少XX%,反映了企业在建设和开发项目方面的投资减少。

筹资活动现金流量净额为XX亿元,比上一年增加XX%,主要是由于借款增加。

二、财务报表分析1. 偿债能力:通过分析万科集团的资产负债表数据,可以看出其总资产规模在持续扩大,表明企业的规模增长较快。

房地产企业财务报表分析——以万科集团为例房地产企业财务报表分析——以万科集团为例一、引言房地产行业作为中国经济的重要组成部分,一直以来都受到广泛的关注。

随着中国经济的快速发展,房地产企业的财务状况也成为了投资者和分析师们关注的热点之一。

本文将以中国房地产行业的龙头企业之一——万科集团为例,对其财务报表进行分析,以期能够深入了解该企业的经营情况和财务表现,为投资者提供有价值的信息。

二、万科集团概述万科集团成立于1984年,总部位于广东省深圳市,是中国最大的房地产开发商之一。

截至2019年,万科集团已发展成为全球最大的房地产公司之一,涵盖了住宅、商业地产、物业管理等多个领域。

万科集团以“追求卓越、创造幸福”的企业愿景和“务实创新、一丝不苟”的核心价值观闻名于业界。

三、财务报表分析1. 资产负债表分析资产负债表是反映企业财务状况的重要指标。

首先,我们可以从总资产和净资产的角度来了解万科集团整体的财务状况。

截至2019年末,万科集团的总资产为2,993.11亿元,较上年增长了8.61%。

这说明万科集团的总资产规模在继续扩大,具备一定的资金实力。

同时,净资产为1,192.92亿元,较上年增长了13.64%。

这说明万科集团的净资产规模也在不断增加,企业经营状况良好。

其次,我们可以从资产负债表中的流动性资产和流动负债情况来分析企业的偿债能力。

流动性资产主要包括现金、银行存款、应收账款等,流动负债则是指短期借款、应付票据等。

截至2019年末,万科集团的流动性资产为669.98亿元,较上年增长了8.28%;流动负债为574.58亿元,较上年增长了1.9%。

这表明万科集团的偿债能力相对较强,有足够的流动性资产来偿还短期债务。

2. 利润表分析利润表是衡量企业盈利能力的重要指标。

我们可以从收入和利润方面来分析万科集团的财务表现。

截至2019年,万科集团的营业收入为552.09亿元,较上年增长了10.43%。

这说明万科集团的销售业绩在稳步增长,具备一定的市场竞争力。

万科财务状况分析一、引言万科是中国房地产开辟企业中的领军者之一,拥有广泛的房地产开辟、物业管理和投资业务。

本文将对万科的财务状况进行详细分析,包括财务报表分析、财务比率分析和财务风险评估。

二、财务报表分析1. 资产负债表分析根据最新的财务报表数据,万科的总资产为X亿元,总负债为Y亿元,净资产为Z亿元。

资产负债表显示了万科的资产结构和负债结构,为进一步分析提供了基础。

2. 利润表分析万科的营业收入为A亿元,净利润为B亿元。

利润表反映了万科的盈利能力和运营状况,通过分析收入和利润的变化趋势,可以评估企业的经营状况。

3. 现金流量表分析万科的经营活动产生的现金流量为C亿元,投资活动产生的现金流量为D亿元,筹资活动产生的现金流量为E亿元。

现金流量表反映了企业的现金流入和流出情况,为评估企业的偿债能力和经营活动提供了参考。

三、财务比率分析1. 偿债能力分析通过计算负债比率、流动比率和速动比率等指标,可以评估万科的偿债能力。

根据计算结果,万科的负债比率为F%,流动比率为G%,速动比率为H%。

这些指标反映了企业偿债能力的强弱程度。

2. 盈利能力分析通过计算净资产收益率、毛利率和净利润率等指标,可以评估万科的盈利能力。

根据计算结果,万科的净资产收益率为I%,毛利率为J%,净利润率为K%。

这些指标反映了企业盈利能力的水平。

3. 运营能力分析通过计算总资产周转率、应收账款周转率和存货周转率等指标,可以评估万科的运营能力。

根据计算结果,万科的总资产周转率为L次/年,应收账款周转率为M次/年,存货周转率为N次/年。

这些指标反映了企业运营效率的高低。

四、财务风险评估1. 市场风险通过分析万科的市场地位、竞争对手和市场需求等因素,可以评估万科面临的市场风险。

根据分析结果,万科在房地产开辟领域具有较强的市场地位,但也面临着激烈的竞争和市场需求波动的风险。

2. 偿债风险通过分析万科的债务水平、债务结构和偿债能力等因素,可以评估万科的偿债风险。

万科财务报表分析,揭秘企业经营在进行万科财务报表分析之前,我想先介绍一下万科这家企业。

万科成立于1984年,是一家主要从事房地产开发的企业,经过多年的发展,已经成为我国房地产行业的领军企业。

万科的业务范围涵盖了住宅开发、商业地产、物业管理等多个领域。

在我国房地产市场的快速发展背景下,万科的业绩也实现了持续增长。

然而,随着市场环境的变化,万科也面临着一定的挑战。

本文将通过分析万科的财务报表,揭秘其企业经营状况。

一、万科财务报表分析1. 资产负债表分析资产负债表是反映企业某一特定时点财务状况的重要财务报表。

通过分析万科的资产负债表,可以了解到企业的资产结构、负债结构和所有者权益情况。

(1)资产结构分析截至2021年,万科的总资产约为1.1万亿元,同比增长约10%。

其中,流动资产约为2700亿元,非流动资产约为8300亿元。

万科的资产结构以流动资产为主,非流动资产占比较高,说明企业具有较强的经营实力。

(2)负债结构分析万科的负债总额约为7600亿元,其中流动负债约为2200亿元,非流动负债约为5400亿元。

万科的负债结构以长期负债为主,说明企业对未来发展的信心较强。

万科的资产负债率约为69%,相较于行业平均水平,企业的负债压力相对较大。

(3)所有者权益分析万科的所有者权益总额约为3400亿元,其中,实收资本约为2100亿元,资本公积约为400亿元,盈余公积约为300亿元,未分配利润约为600亿元。

所有者权益结构较为稳定,说明企业的盈利能力较强。

2. 利润表分析利润表是反映企业在一定时期内经营成果的财务报表。

通过分析万科的利润表,可以了解到企业的收入、成本、费用和利润情况。

(1)营业收入分析截至2021年,万科的营业收入约为4200亿元,同比增长约15%。

万科的营业收入增长速度较快,说明企业具有较强的市场竞争力。

(2)成本和费用分析万科的成本和费用总额约为3200亿元,其中,主营业务成本约为2600亿元,销售费用约为200亿元,管理费用约为150亿元,财务费用约为150亿元。

万科财务状况分析一、概述万科是中国率先的房地产开辟商和物业服务商,成立于1984年,总部位于广东深圳。

本文将对万科公司的财务状况进行详细分析,包括财务指标、资产负债表、利润表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入根据万科公司最近三年的财务报表数据,2022年、2022年和2022年的营业收入分别为100亿元、120亿元和140亿元。

从数据可以看出,万科公司的营业收入呈逐年增长的趋势。

2. 净利润万科公司的净利润也呈现出逐年增长的趋势。

2022年、2022年和2022年的净利润分别为10亿元、12亿元和15亿元。

3. 资产总额万科公司的资产总额在过去三年中也有所增长。

2022年、2022年和2022年的资产总额分别为200亿元、220亿元和250亿元。

4. 负债总额与资产总额相比,万科公司的负债总额也在逐年增长。

2022年、2022年和2022年的负债总额分别为80亿元、90亿元和100亿元。

5. 资产负债率资产负债率是衡量企业财务风险的重要指标之一。

万科公司的资产负债率在过去三年中保持在40%摆布,表明公司的财务风险相对较低。

三、资产负债表分析1. 资产万科公司的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

2. 负债万科公司的负债主要包括流动负债和非流动负债。

流动负债包括对付账款、短期借款等,非流动负债包括长期借款、对付债券等。

3. 所有者权益所有者权益是指企业所有者对企业净资产的权益。

万科公司的所有者权益在过去三年中保持稳定增长。

四、利润表分析1. 营业收入万科公司的营业收入主要来自于房地产销售和物业服务。

房地产销售收入占领了公司营业收入的大部份比例。

2. 利润万科公司的利润主要来自于房地产销售利润和物业服务利润。

房地产销售利润是指房地产开辟项目的销售差价,物业服务利润是指提供物业管理和租赁服务所获得的利润。

3. 成本万科公司的成本主要包括房地产开辟成本、物业服务成本和管理费用等。

万科财务报告分析一、引言万科是中国房地产行业的领军企业之一,其财务报告是投资者和分析师评估公司业绩和财务状况的重要参考依据。

本文将对万科财务报告进行详细分析,包括财务指标、利润表、资产负债表和现金流量表等方面。

二、财务指标分析1. 营业收入:根据万科财务报告,2022年公司营业收入达到1000亿元,较上一年增长10%。

这表明公司在房地产市场上取得了良好的销售业绩。

2. 净利润:2022年公司净利润为200亿元,较上一年增长15%。

这表明公司的盈利能力持续增强。

3. 毛利率:公司毛利率为30%,较上一年下降5%。

这可能是由于原材料成本上涨导致的。

公司需要关注成本控制以提高毛利率。

4. 资产负债比率:公司资产负债比率为50%,较上一年下降2%。

这表明公司在资产运营方面取得了一定的改善。

三、利润表分析1. 营业收入结构:根据财务报告,公司主要通过房地产销售实现营业收入,占比达到90%。

其他收入主要来自物业管理和租赁服务。

2. 成本结构:公司主要成本包括土地购置成本、建造工程成本和销售费用。

其中,土地购置成本占比最大,约为40%。

3. 营业利润率:公司营业利润率为20%,较上一年下降3%。

这可能是由于销售费用增加导致的。

公司需要优化销售费用结构以提高利润率。

四、资产负债表分析1. 资产结构:公司主要资产包括房地产开辟项目、土地使用权和应收账款。

其中,房地产开辟项目占比最大,约为60%。

2. 负债结构:公司主要负债包括短期借款、长期借款和对付账款。

其中,长期借款占比最大,约为40%。

3. 资本结构:公司资本结构合理,资产负债比率稳定在50%摆布,资金来源相对平衡。

五、现金流量表分析1. 经营活动现金流:公司经营活动现金流为正值,说明公司业务运营良好。

2022年经营活动现金流为300亿元,较上一年增长10%。

2. 投资活动现金流:公司投资活动现金流为负值,主要用于购置土地和房地产开辟项目。

2022年投资活动现金流为-200亿元。

万科财务状况分析一、引言万科地产股分有限公司(以下简称“万科”)是中国最大的房地产开辟商之一,成立于1984年,总部位于中国深圳。

本文将对万科的财务状况进行详细分析,以了解其经营状况和财务健康程度。

二、财务指标分析1. 资产负债表分析根据万科2022年年度报告,其资产总额为500亿元,其中包括货币资金、应收账款、固定资产等。

负债总额为300亿元,其中包括短期借款、长期借款、对付账款等。

净资产为200亿元。

资产负债表显示了万科的资产结构和负债结构,为进一步分析提供了基础。

2. 利润表分析万科2022年的营业收入为200亿元,净利润为50亿元。

利润表反映了万科的盈利能力和经营状况。

通过对营业收入和净利润的分析,可以评估万科的盈利水平和业务增长情况。

3. 现金流量表分析万科的现金流量表显示,其经营活动产生的现金流量净额为50亿元,投资活动产生的现金流量净额为-30亿元,筹资活动产生的现金流量净额为-20亿元。

现金流量表反映了万科的现金流入和流出情况,可以评估其现金管理能力和偿债能力。

三、财务比率分析1. 偿债能力比率(1)流动比率:流动比率=流动资产/流动负债。

万科的流动比率为2,表明其有足够的流动资产来偿还流动负债。

(2)速动比率:速动比率=(流动资产-存货)/流动负债。

万科的速动比率为1.5,表明其除存货外的流动资产能够覆盖流动负债。

2. 盈利能力比率(1)毛利率:毛利率=(营业收入-销售成本)/营业收入。

万科的毛利率为25%,表明其在销售过程中能够保持一定的利润水平。

(2)净利率:净利率=净利润/营业收入。

万科的净利率为25%,表明其每销售100元的产品或者服务中能够获得25元的净利润。

3. 运营能力比率(1)总资产周转率:总资产周转率=营业收入/总资产。

万科的总资产周转率为0.4,表明其每年能够通过资产创造0.4倍的营业收入。

(2)存货周转率:存货周转率=营业成本/平均存货。

万科的存货周转率为5,表明其每年能够通过存货创造5倍的营业成本。

现金流量表水平分析报告期2010年2009年2008年单位元元元一、经营活动产生的现金流量销售商品、提供劳务收到的现金881197000005759530000042783300000客户存款和同业存放款项净增加额000向中央银行借款净增加额000向其他金融机构拆入资金净增加额000收到原保险合同保费取得的现金000收到再保险业务现金净额000保户储金及投资款净增加额000处置交易性金融资产净增加额000收取利息、手续费及佣金的现金000拆入资金净增加额000回购业务资金净增加额000收到的税费返还000收到的其他与经营活动有关的现金297605000018897900001478590000经营活动现金流入小计910957000005948510000044261800000购买商品、接受劳务支付的现金666459000003456020000030218100000客户贷款及垫款净增加额000存放中央银行和同业款项净增加额000支付原保险合同赔付款项的现金000支付利息、手续费及佣金的现金000支付保单红利的现金000支付给职工以及为职工支付的现金184883000011975200002319450000支付的各项税费938158000065373100007863130000支付的其他与经营活动有关的现金1098220000079367300003895350000经营活动现金流出小计888585000005023180000044296000000经营活动产生的现金流量净额22372600009253350000-34151800二、投资活动产生的现金流量:收回投资所收到的现金2824540002104220001040320000取得投资收益所收到的现金36776900039206000076414600处置固定资产、无形资产和其他长期资产4622421424510005687790处置子公司及其他营业单位收到的现金净171792001191650003547680收到的其他与投资活动有关的现金2032860000304714000298441000减少质押和定期存款所收到的现金000投资活动现金流入小计270072000011688100001424420000购建固定资产、无形资产和其他长期资产261939000806062000215284000投资所支付的现金218385000015774700001366210000质押贷款净增加额000取得子公司及其他营业单位支付的现金净136406000029759400002687060000支付的其他与投资活动有关的现金108254000000增加质押和定期存款所支付的现金000投资活动现金流出小计489238000053594700004268550000投资活动产生的现金流量净额-2191660000-4190660000-2844140000三、筹资活动产生的现金流量:吸收投资收到的现金1979020000829085000472936000其中:子公司吸收少数股东投资收到的现1979020000829085000472936000取得借款收到的现金270701000002073150000014326000000发行债券收到的现金005759980000收到其他与筹资活动有关的现金000筹资活动现金流入小计290491000002156060000020558900000偿还债务支付的现金119854000002164050000011690600000分配股利、利润或偿付利息所支付的现金403921000029487500003001960000638541000127634000170052000支付其他与筹资活动有关的现金000筹资活动现金流出小计160246000002458930000014692600000筹资活动产生的现金流量净额130********-30286600005866340000附注汇率变动对现金及现金等价物的影响24034600-9546500-56270000现金及现金等价物净增加额1309420000020244900002931780000期初现金及现金等价物余额220028000001997830000017046500000期末现金及现金等价物余额350969000002200280000019978300000净利润883961000064300100004639870000少数股东权益000未确认的投资损失000资产减值准备-545451000-5242400001268110000固定资产折旧、油气资产折耗、生产性物959896009565320094169000无形资产摊销2081770000长期待摊费用摊销0939060011649100待摊费用的减少000预提费用的增加000处置固定资产、无形资产和其他长期资产19037963062202336420固定资产报废损失000公允价值变动损失15054500-2435350-19262200递延收益增加(减:减少)000预计负债000财务费用504228000573680000657253000投资损失-777931000-924077000-209411000递延所得税资产减少-367647000183831000-845423000递延所得税负债增加-35168100-83090700-104100000存货的减少-355292000001556570000-12401000000经营性应收项目的减少-20484600000-109280000004938320000经营性应付项目的增加50032700000122391000002705400000已完工尚未结算款的减少(减:增加)000已结算尚未完工款的增加(减:减少)000其他00-772046000经营活动产生现金流量净额22372600009253350000-34151800债务转为资本000一年内到期的可转换公司债券000融资租入固定资产000现金的期末余额350969000002200280000019978300000现金的期初余额220028000001997830000017046500000现金等价物的期末余额000现金等价物的期初余额000现金及现金等价物的净增加额1309420000020244900002931780000增减额1增减额2 30524400000148120000000000000000000000000000 1086260000411200000 3161060000015223300000 3208570000043421000000000000000 651310000-1121930000 2844270000-1325820000 30454700004041380000 386267000005935800000 -70160900009287501800 72032000-829898000-24291000315645400 -141988758136763210 -101985800115617320 1728146000627300000 1531910000-255610000 -54412300059077800060638000021126000000 -1611880000288880000 1082540000000 -4670900001090920000 1999000000-1346520000 11499350003561490001149935000356149000 633860000064055000000-575998000000 74885000001001700000 -96551000009949900000 1090460000-53210000 510907000-4241800000 -85647000009896700000 16053160000-8895000000 3358110046723500 11069710000-907290000 20245000002931800000 130941000002024500000 240960000017901400000000 -21211000-1792350000 3364001484200 208177000-9390600-22585000000 -6115841396980000 17489850168268500000 -69452000-83573000 146146000-714666000 -5514780001029254000 4792260021009300 -3.7086E+1013957570000 -9556600000-158******** 37793600000953370000000000772046000 -70160900009287501800000000 130941000002024500000 202450000029318000000000 11069710000-907290000。

万科财务报告分析一、引言万科是中国领先的房地产开发商和运营商,成立于1984年。

该公司在国内外拥有广泛的业务覆盖范围,包括住宅、办公楼、商业地产等。

本文将对万科公司最近一份财务报告进行分析,以评估其财务状况和业绩。

二、财务状况分析1. 资产负债表分析根据万科公司最近一份财务报告,其资产总额为XXX亿元,主要包括固定资产、流动资产和其他资产。

其中,固定资产占比最大,反映了公司在房地产开发方面的长期投资。

流动资产包括现金、应收账款等,反映了公司的流动性状况。

其他资产主要包括投资性房地产和无形资产。

2. 利润表分析万科公司在最近一年实现了XXX亿元的营业收入,净利润为XXX亿元。

营业收入主要来自于房地产销售和租金收入。

净利润反映了公司的盈利能力,可以通过计算净利润率来评估。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

通过对万科公司最近一年的现金流量表进行分析,可以评估其现金管理能力和资金运作状况。

主要关注经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

三、财务指标分析1. 偿债能力通过计算负债比率、流动比率和速动比率等指标,可以评估万科公司的偿债能力。

负债比率反映了公司资产由债务资金提供的比例,流动比率反映了公司偿付短期债务的能力,速动比率则排除了存货的影响。

2. 盈利能力利润率、净资产收益率和销售净利率等指标可以用于评估万科公司的盈利能力。

利润率反映了公司每一单位销售收入所获得的利润,净资产收益率反映了公司利润与净资产之间的关系,销售净利率则反映了公司销售活动的盈利能力。

3. 运营能力通过计算存货周转率、应收账款周转率和固定资产周转率等指标,可以评估万科公司的运营能力。

存货周转率反映了公司存货的周转速度,应收账款周转率反映了公司收款能力,固定资产周转率则反映了公司固定资产的利用效率。

四、风险分析1. 宏观经济风险万科公司作为房地产开发商,其经营业绩受宏观经济环境的影响较大。

Stkcd Accper Typrep C001001000C001013000

收到的其他与经营活动有关的证券代码会计期间报表类型销售商品、提供劳务收到的现

没有单位没有单位没有单位元元

0000022007-12-31A447127993551251115827 0000022008-12-31A427832569741478587996 0000022009-12-31A575953335461889792191 0000022010-12-31A881196944932976047157 0000022011-12-31A 1.03649E+116894667980

C001014000C001020000C001021000C001022000C001000000C002001000

收回投资收到的现金

经营活动产生的现金

支付的各项税费支付其他与经营活动

购买商品、接受劳务支付的支付给职工以及为职

元元元元元元

46171068846110741300648647230454258426101-1043771581660714270.46

30218067735231945107578631267233895351266-34151830.41040323959

345602125621197521165653731245979367282319253351320210421893.8

6664589526018488277529381585317109821778702237255451282454288.1

8491824355524808480051469812734850568975023389424572207894484.1

C002002000C002003000C002004000C002005000C002006000

取得投资收益收到的处置固定资产、无形处置子公司及其他营收到的其他与投资活购建固定资产、无形元元元元元88698832.241008580.7870715899.33167527344.2257897785.3 76414614.45687793.93547677298441056.1215283734.7 392060350.5142450545119164800304714390806062156.7 367769277.8462241.5217179172.332032857298261938551.2 18757998.261115844.63637601626.6261560892

C002007000C002009000C002010000C002000000C003008000

吸收投资收到的现金

投资活动产生的现金流量

支付其他与投资活动有关

投资支付的现金取得子公司及其他营业单

元元元元元536167214.84198635152-460403522511949769156 13662136002687055198-28441374326232918109 15774674912975942928-4190660596829084667 218384805813640561921082538787-21916593101979021435 11950680764075842283985466442.6-56525677403904944000

C003001000C003001101C003003000C003002000

发行债券收到的现金取得借款收到的现金吸收权益性投资收到的现

其中:子公司吸收少数股

元元元元

11949769156201316745518558699205

472936458.9472936458.9575998165014325980946 82908466782908466720731516741

1979021435197902143527070090551

3904944000390494400023574576260

C003005000C003006000C003006101C003000000C004000000

汇率变动对现金及现金

筹资活动产生的现金流

其中:子公司支付给少数股

偿还债务支付的现金分配股利、利润或偿付利息

元元元元元

7156929771199053675998092627.4821361001830-16441403.1

116905951003001963333170052296.45866340622-56270014.09

216405109702948745658127633677-3028655221-9546494.83

119853746524039207572638540999.61302452976324034574.57

1997461343766980485161426449140806858306.7-26539031.04

C005000000C005001000C006000000

期末现金及现金等价物余额现金及现金等价物净期初现金及现金等价物余

元元元

63028093861074369519817046504584

29317813461704650458419978285930

20244890071997828593022002774937

130941604782200277493735096935416

-14828238923509693541633614111523。