第7章 国际结算方式中的单据

- 格式:ppt

- 大小:316.00 KB

- 文档页数:59

国际结算知识点整理一、国际结算概述。

1. 定义。

- 国际结算是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2. 国际结算的产生与发展。

- 从早期的现金结算发展到非现金结算(票据结算等)。

- 随着国际贸易的发展,国际结算的规则和方式不断完善。

例如,从简单的商业信用结算方式(如汇款、托收)发展到银行信用介入的结算方式(如信用证)。

二、国际结算中的票据。

1. 票据的概念与特性。

- 概念:票据是出票人签发的,约定自己或委托付款人在见票时或指定日期向收款人或持票人无条件支付一定金额的有价证券。

- 特性:- 流通性:票据可以通过背书或交付而转让,受让人取得票据权利。

- 无因性:票据行为不因票据的基础关系无效或有瑕疵而受影响。

- 要式性:票据的制作、形式、文义都有法定的要求,必须符合规定。

- 文义性:票据上的权利义务关系完全依据票据上的文字记载为准。

2. 汇票(Bill of Exchange)- 定义:汇票是由出票人签发,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

- 汇票的内容:包括表明“汇票”的字样、无条件支付的委托、确定的金额、付款人名称、收款人名称、出票日期、出票人签章等必要记载事项。

- 汇票的种类:- 按出票人不同分为银行汇票和商业汇票。

银行汇票是银行签发的,商业汇票是企业或个人签发的。

- 按付款时间不同分为即期汇票和远期汇票。

即期汇票是见票即付的汇票,远期汇票是在指定的未来日期付款的汇票。

- 按有无附属单据分为光票和跟单汇票。

光票不附带货运单据,跟单汇票附带货运单据。

3. 本票(Promissory Note)- 定义:本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

- 本票与汇票的区别:- 出票人不同:本票的出票人是付款人本身,而汇票的出票人和付款人是不同主体。

第五章信用证一、填空题1.简单地说,信用证是银行开立的一种 ( )的付款承诺。

2.在信用证业务中,通知行一定是开证行的()。

3.当作为中间商的出口商,不能从进口商处获得可转让信用证时,他在收到不可转让信用证后,可以用开立()的方式来达到同样目的。

4.信用证是银行应买方要求和指示向卖方开立的、在()凭与信用证条款规定相符的单据,即期或在一个可以确定的将来日期,支付一定金额的书面承诺。

5.信用证保证了信用证受益人交到银行的()将得到支付。

6.信用证是()与信用证受益人之间存在的一项契约。

7.信用证业务中,银行对于受益人履行契约的审查仅针对()进行。

8.受益人交单后,如遇开证行倒闭,信用证无法兑现,则受益人有权向()提出付款要求。

9.保兑行一旦对信用证加具了保兑,就对该信用证负有()付款责任。

10.()是开证行指定的对议付行或付款行、承兑行进行偿付的代理人。

二、单选题1.开证银行是主债务人,其对()负有不可推卸的、独立的付款责任。

A 付款人B受益人C代理行D解付行2.偿付行只有在()存有足够的款项并受到开证行的偿付指示时才付款。

A开户行B代理行C开证行D出口商3.未经开证行、保兑行(如有)以及受益人同意,既不能修改也不能撤销的信用证,是()。

A不可撤销信用证B可撤销信用证C代办信用证D代理信用证4.议付是指由一家信用证允许的银行买入该信用证项下的汇票和单据,向受益人提供()。

A资金收付B货物流通 C 资金融通D往来账户5.信用证是一种()A正式的付款保函B有条件的付款担保C无条件的付款担保D没有风险的付款方式6.以下不属于信用证结算方式特点的是()A有银行信用作保障B独立的文件C只管单据D不可转让7.信用证主要体现了()A开证申请人与开证行之间的契约关系B开证行与受益人之间的契约关系C开证申请人与受益人之间的契约关系D开证行与议付行之间的契约关系8.所谓信用证“相符”的原则,是指受益人必须做到()A单据与合同相符B单据与信用证相符C信用证与合同相符D单据与货物相符9.属于银行信用的支付方式是()A托收B电汇C信用证D支票10.信用证是依据买卖合同开立的,出口商要保证安全收汇,必须做到()A提交的单据与买卖合同规定相符B提交的单据与信用证规定相符,单据与单据之间一致C提交的单据既要与买卖合同规定相符,又要与信用证规定相符D当信用证与买卖合同规定不一致时,提交的单据应以与买卖合同相符为主。

国际结算(第三版)课后习题参考答案第一章国际结算导论一、1 支付工具划账冲抵2 票据单据银行3 协定贸易结算4 货物单据化所有权二、1 F 2 F 3 T 4 F 5 F 6 T三、1 A 2 C 3 A 4 C第二章国际结算中的票据一、1 拒付退票2 2007年4月3日3 商业本票银行本票4 银行汇票商业汇票5 光票跟单汇票6 非票据义务人义务被保证人二、1 F 2 F 3 F 4 T 5 F 6 F三、1 B 2 B 3 D第三章汇款一、1 (1)remitter (2) payee (3)remitting bank (4) paying bank2 (1)outward remittances (2) inward remittances3 (1) T/T (2) M/T (3) D/D4 (1) chips (2) fed wire (3) bank’s internal payment by book entries5 (1) mail advice (2) payment order6 (1) bank er’s cheque (2) bank’s promissory note7 draft on center8 (1) goods sold (2) selling on consignment9 略二、 1 T 2 T 3 F 4 T 5 F 6 F三、 1 D 2 B 3 A 4 A 5 C 6 A第四章托收一、1 (1)acceptance (2)payment2 (1)bills of exchange (2)invoices3 (1) clean (2) documentary (3) direct4 (1) principal (2) remitting bank (3)collecting presenting(4) drawee5 (1)collection instruction(2)URC 5226 (1)blank(2)special7 (1)address(2)presentation(3)address8 (1) payment D/P (2) acceptance D/A(3) tenor draft(4) paid at sight acceptance(5) signed trust receipt (6) promissory notes(7) letter of undertaking9 (1) collection bills purchase (2) advance against collection(3) accommodation bills for discount(4) trust receipt10 略二、 1 T 2 F 3 F 4 T 5 T 6 T 7 T 8 F 9 F 10 F第五章信用证一、1.有条件2.代理行3.背对背信用证4.信用证的有效期内5.符合信用证条款规定的单据6.开证行7.受益人提交的单据8.进口商/申请人9.第一性的10.偿付行二、BCACB DBBCB ADAAA DB三、×√×√√××√√×四、(单选)CBCCD ACCDB五、1.分析:BanK1 的拒付理由成立。

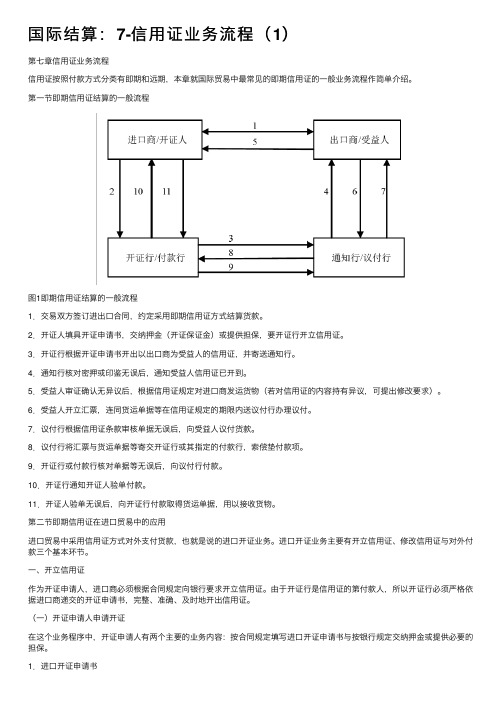

国际结算:7-信⽤证业务流程(1)第七章信⽤证业务流程信⽤证按照付款⽅式分类有即期和远期,本章就国际贸易中最常见的即期信⽤证的⼀般业务流程作简单介绍。

第⼀节即期信⽤证结算的⼀般流程图1即期信⽤证结算的⼀般流程1.交易双⽅签订进出⼝合同,约定采⽤即期信⽤证⽅式结算货款。

2.开证⼈填具开证申请书,交纳押⾦(开证保证⾦)或提供担保,要开证⾏开⽴信⽤证。

3.开证⾏根据开证申请书开出以出⼝商为受益⼈的信⽤证,并寄送通知⾏。

4.通知⾏核对密押或印鉴⽆误后,通知受益⼈信⽤证已开到。

5.受益⼈审证确认⽆异议后,根据信⽤证规定对进⼝商发运货物(若对信⽤证的内容持有异议,可提出修改要求)。

6.受益⼈开⽴汇票,连同货运单据等在信⽤证规定的期限内送议付⾏办理议付。

7.议付⾏根据信⽤证条款审核单据⽆误后,向受益⼈议付货款。

8.议付⾏将汇票与货运单据等寄交开证⾏或其指定的付款⾏,索偿垫付款项。

9.开证⾏或付款⾏核对单据等⽆误后,向议付⾏付款。

10.开证⾏通知开证⼈验单付款。

11.开证⼈验单⽆误后,向开证⾏付款取得货运单据,⽤以接收货物。

第⼆节即期信⽤证在进⼝贸易中的应⽤进⼝贸易中采⽤信⽤证⽅式对外⽀付货款,也就是说的进⼝开证业务。

进⼝开证业务主要有开⽴信⽤证、修改信⽤证与对外付款三个基本环节。

⼀、开⽴信⽤证作为开证申请⼈,进⼝商必须根据合同规定向银⾏要求开⽴信⽤证。

由于开证⾏是信⽤证的第付款⼈,所以开证⾏必须严格依据进⼝商递交的开证申请书,完整、准确、及时地开出信⽤证。

(⼀)开证申请⼈申请开证在这个业务程序中,开证申请⼈有两个主要的业务内容:按合同规定填写进⼝开证申请书与按银⾏规定交纳押⾦或提供必要的担保。

1.进⼝开证申请书开证申请书是进⼝商根据进⼝合同要求进⼝地银⾏(开证⾏)开⽴信⽤证的申请书,它是银⾏开⽴信⽤证的原始依据。

进⼝商要向银⾏递交进⼝合同的副本以及所需附件,如进⼝许可证等,并根据银⾏规定的统开证申请格式,填写申请书式三份。

国际结算业务中的常见单据有哪些国际结算⽅式是通过货币收付,结清国际贸易和⾮贸易交易中产⽣的债权债务的具体⽅式。

国际结算业务中的常见单据有哪些?下⾯店铺⼩编来为你解答,希望对你有所帮助。

1.国际贸易中的常⽤票据财务单据包括汇票、本票和⽀票等代表货币的⽀付凭证,⼜称票据;商业票据则指商业发票、各种运输单据、保险单、装箱单等证明或说明有关商品情况的单据;公务证书则是指由政府机构、社会团体签发的各种证明⽂件,如出⼝许可证、商检证书等。

各种单据都必须由签发单位正式签字或盖章,才能成为具有法律效⼒的⽂件。

单据就其签发单位的不同可分为:①出⼝商⾃制单据。

即由出⼝商⾃⾏缮制签发的单据,如汇票、商业发票、装箱单、重量单等。

②协作单位签发的单据。

如由承运⼈签发的各种运输单据,由保险公司签发的保险单等。

③由政府机关、社会团体签发的单据,如出⼝许可证、贸促会产地证明书以及商检局签发的商检证书等。

此外,有些交易还需通过国外有关单位提供必要的单据。

例如由国外船公司或其代理提供的船龄证明;由进⼝商的代表或其检验⼈员签发的品质证书等。

在国际贸易中,⽆论采取哪种⽀付⽅式,卖⽅均有责任向买⽅提供必要的单据,通过单据,实现收汇的⽬的。

(1)汇票。

汇票属于财务单据,⼀般⽤于出⼝商(债权⼈)向进⼝商(债务⼈)索取货款,要求进⼝商见票后⽴即或在⼀定时期内向持票⼈⽀付⼀定数额的某种货币。

在国际贸易结算中,出⼝商出具的汇票,被称为商业汇票。

为了防⽌丢失,通常都是成套出具⼀式两份正本,即第⼀正本(FtrstofExchange)和第⼆正本(SecondofExchange)。

两份正本具有同等效⼒,但付款⼈只付⼀次,先到先付,后到⽆效。

所以在汇票的第⼀正本上注明“付⼀不付⼆”(SecondExchangaBeingUnpaid),⽽在第⼆正本上则注明“付⼆不付⼀”(FirstExchangeBeingUnpaid)。

银⾏在传递单据时,⼀般将两张正本汇票分开邮寄,以免丢失。