第五章国际结算方式——汇款资料

- 格式:ppt

- 大小:3.78 MB

- 文档页数:43

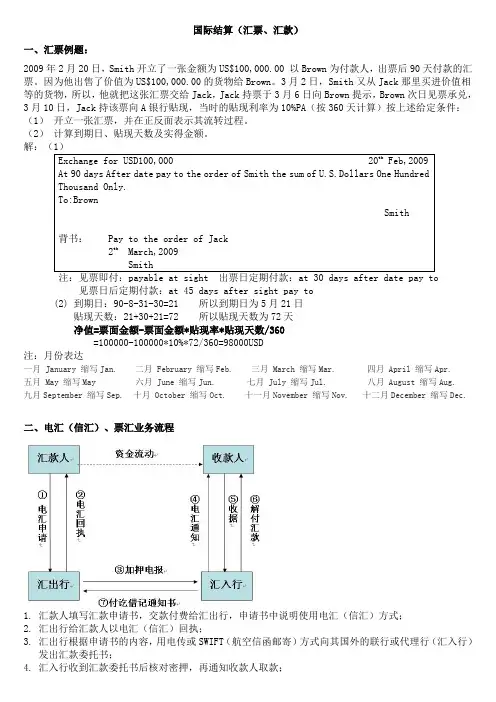

国际结算(汇票、汇款)一、汇票例题:2009年2月20日,Smith开立了一张金额为US$100,000.00 以Brown为付款人,出票后90天付款的汇票。

因为他出售了价值为US$100,000.00的货物给Brown。

3月2日,Smith又从Jack那里买进价值相等的货物,所以,他就把这张汇票交给Jack,Jack持票于3月6日向Brown提示,Brown次日见票承兑,3月10日,Jack持该票向A银行贴现,当时的贴现利率为10%PA(按360天计算)按上述给定条件:(1)开立一张汇票,并在正反面表示其流转过程。

(2)计算到期日、贴现天数及实得金额。

见票日后定期付款:at 45 days after sight pay to(2) 到期日:90-8-31-30=21 所以到期日为5月21日贴现天数:21+30+21=72 所以贴现天数为72天净值=票面金额-票面金额*贴现率*贴现天数/360=100000-100000*10%*72/360=98000USD注:月份表达一月 January 缩写Jan. 二月 February 缩写Feb. 三月 March 缩写Mar. 四月 April 缩写Apr.五月 May 缩写May 六月 June 缩写Jun. 七月 July 缩写Jul. 八月 August 缩写Aug.九月September 缩写Sep. 十月 October 缩写Oct. 十一月November 缩写Nov. 十二月December 缩写Dec.二、电汇(信汇)、票汇业务流程1.汇款人填写汇款申请书,交款付费给汇出行,申请书中说明使用电汇(信汇)方式;2.汇出行给汇款人以电汇(信汇)回执;3.汇出行根据申请书的内容,用电传或SWIFT(航空信函邮寄)方式向其国外的联行或代理行(汇入行)发出汇款委托书;4.汇入行收到汇款委托书后核对密押,再通知收款人取款;5.收款人持通知书及其他有关证件前去汇入行取款。

第五章国际结算方式之一——汇款学习目的与要求要求掌握汇款的定义以及电汇、信汇、票汇的流程,了解汇款具体业务如汇款申请、解付、退汇、止付等,掌握银行间汇款偿付的不同方式,理解进出口商将汇款作为国际结算方式所需承担的风险。

第一节汇款的定义及种类一、汇款的定义汇款(Remittance)是债务人或付款人主动通过银行将款项汇交收款人的结算方式。

在国际贸易结算中,汇款是进口人按约定的条件和时间将货款通过银行付给出口人的一种支付方式,也是最简便的一种方式,只是利用国际银行间相互划拨款项的便利,并不涉及银行的信用、买卖双方能否履行合同,完全取决于彼此的信用。

因此它纯属商业信用。

汇款的基本当事人有四个:汇款人(Remitter)、收款人或受益人(Payee or Beneficiary)、汇出行(Remitting Bank)、汇入行或解付行(Paying Bank)。

其中汇出行汇出的汇款称为汇出汇款(Outward Remittance);汇入行汇入的汇款称为汇入汇款(Inward Remittance)。

二、汇款的种类汇款结算传统方式主要有三种:信汇、票汇和电汇。

(一)电汇(Telegraphic Transfer,简称T/T)1、概念和特点电汇是汇款人将一定款项交存汇款银行,汇款银行通过以电报(CABLE)、电传(TELEX)或环球银行间金融电讯网络(SWIFT)给目的地的分行或代理行(汇入行),指示汇入行向收款人支付一定金额的一种汇款方式。

电汇是目前使用较多的一种汇款方式,电汇以电报、电传作为结算工具,和信汇、票汇相比更为迅速和安全。

在银行,电汇的优先级最高,一般均在当天处理。

而且,由于是银行之间的直接通讯,差错率较低,遗失的可能性也极小。

但由于汇出行占压汇款资金时间极短,甚至根本不占压,因此收费也较高。

2、电汇的流程电汇的业务流程见图5-1,具体内容如下:(1)债务人填具电汇申请书递交给汇出行,电汇时,由汇款人填写汇款申请书,并在申请书中注明采用电汇T/T方式。

国际结算之汇款结算方式介绍汇款结算是指在国际贸易中,一方向对方支付货款的方式。

国际结算主要包括信汇、托收、跨行支付、电子汇款等方式。

本文将依次对这些汇款结算方式进行详细介绍。

1. 信汇(Remittance)信汇是最常见的国际汇款方式之一、它是指银行代理出口商或买方,通过建立国际结算账户并委托对方银行将货款汇入该账户,从而实现汇款的方式。

在信汇结算中,出口商将向银行提交相关文件,并指示银行对货款进行支付。

信汇结算具有支付快速、操作简便、资金安全可靠等优点,被广泛应用于国际贸易。

2. 托收(Collection)托收是一种经济实惠的国际结算方式。

在托收结算中,出口商将货款的汇票或其他相关文件交由自己的银行,由银行代为收取货款,并将货款汇入出口商的账户。

托收方式适用于买卖双方相互信任程度较高、信誉良好的情况下。

托收结算的优点是费用较低,但相对来说也较为繁琐。

3. 跨行支付(Interbank Payment)跨行支付是一种通过银行之间的合作进行汇款结算的方式。

在跨行支付中,买方通过自己的银行向卖方的银行发起支付指令,卖方的银行将货款汇入卖方的账户。

跨行支付结算通常涉及多个银行和跨国的结算系统,因此费用较高,用时较长。

但跨行支付结算具有较高的安全性和适用范围。

4. 电子汇款(Electronic Fund Transfer)电子汇款是一种通过电子渠道进行的实时汇款结算方式。

它基于电子数据交换和网络通讯技术,将资金从买方的账户直接转到卖方的账户。

电子汇款结算具有支付迅速、操作简便、成本低廉等优点,已成为现代国际贸易中被广泛使用的结算方式之一总之,国际结算中的汇款结算方式多种多样,每种方式都具有自身的特点和适用范围。

出口商和买方在选择合适的汇款方式时,应根据交易金额、资金安全、支付速度、手续费用等因素进行综合考虑。

此外,随着科技的进步,电子汇款等新兴结算方式将会越来越受到国际贸易主体的青睐。