期末处理2

- 格式:ppt

- 大小:1.34 MB

- 文档页数:46

四、绘图工具的使用1.画笔形状选项所有的绘图工具都具有画笔形状选项,画笔形状在软件里也称画笔,PHOTOSHOP提供的画笔很多,可以随意地加载,不想使用还可以复位到默认状态。

也可能自定义画笔形状。

画笔是一种灰度图像,画笔的颜色由前景色决定。

2.仿制图章:先用ALT+取色,可以在不同的图像之间相互复制。

3.修复画笔:操作步骤与仿制图章相同,但是复制的结果与底色混合。

4.历史记录笔:可以根据需要对修复后的图像进行还原(本质上是从历史记录复制回图像,要求历史记录的图像与当前图像大小一样,大小变化了的历史记录不可以用历史记录笔)。

5.画笔(与铅笔区别在于,画笔有消除锯齿的功能),画笔属性:大小([、])、间距、硬度、动态画笔、扩散、动态颜色。

6.渐变工具:颜色调整、透明度调整、五种样式(线性、圆形、角度、对称、菱形)7.橡皮工具:橡皮擦、背景擦、魔术擦,背景擦可用于快速选取图形8.其它工具,如:加深、减淡、模糊、锐化工具等。

练习题一、单项选择题1.在Photoshop中,使用()工具,可以快速将绘制出如图所示的图像。

A.油漆桶B2.在Photoshop中,()工具可以模拟画笔效果在图像或选区中进行绘制。

A.画笔B.矩形C.套索D.魔棒3.在Photoshop中,使用()工具,可以在如图所示左边的图像中绘制出右边的效果。

A.画笔B.橡皮擦C.背景色橡皮擦D.魔术橡皮擦4.在Photoshop中,()工具可以用来擦除指定的颜色,指定的颜色显示为背景色。

A.魔术橡皮擦B.橡皮擦C.涂抹工具D.背景色橡皮擦5.图片1是一张刚打开的GIF格式图像,使用()可最快捷在将图片1中的方块选取出来。

图片1 图片2A.色彩范围B.磁性套索工具C.在“图层”调板中,按下Ctrl并点击该图层缩览图进行选取D.自由套索工具6.在使用“自定义形状工具”时,选择一个形状图案按下()键再进行拖拉,可以得到一个不变形的形状。

A.Ctrl B.Shift C.空格D.Alt7.如图所示:在Photoshop中,在绘制图中所示的雪糕过程中,主要使用的工具为:A.画笔工具B铅笔工具C.渐变工具D.手形工具8.如图所示,在Photoshop中,绘制路牌框架的过程中,应选用的工具为:A.渐变工具B.画笔工具C.铅笔工具D.手形工具9.如图所示:在Photoshop中,为了将图片.中的脏点修掉,可选用的工具为:10.如图所示:在Photoshop中,“使用手册”的底纹,所使用的技术为:A.定义图案,然后进行图案的填充B.将图标分层一个一个排布C.图章工具的应用D.画笔工具的应用二、多项选择题1.图像1与图像2是主直径相同的画笔绘制,绘制图像2的画笔在绘制图像1的画笔的基础上经过了()的调整。

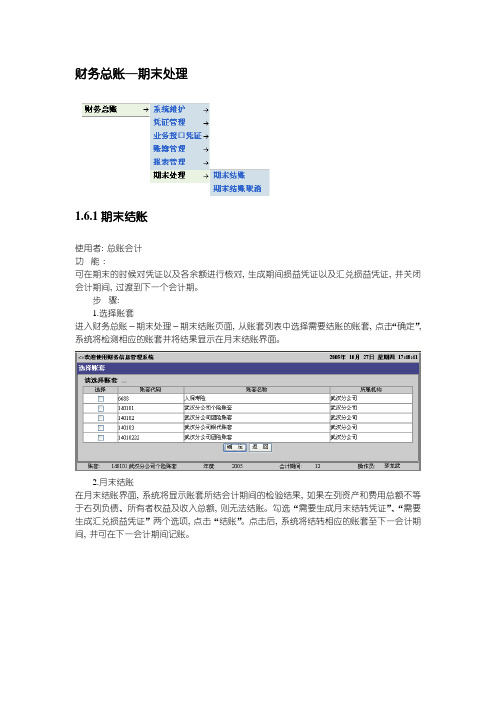

财务总账—期末处理

1.6.1期末结账

使用者: 总账会计

功能:

可在期末的时候对凭证以及各余额进行核对, 生成期间损益凭证以及汇兑损益凭证, 并关闭会计期间, 过渡到下一个会计期。

步骤:

1.选择账套

进入财务总账-期末处理-期末结账页面, 从账套列表中选择需要结账的账套, 点击“确定”, 系统将检测相应的账套并将结果显示在月末结账界面。

2.月末结账

在月末结账界面, 系统将显示账套所结会计期间的检验结果, 如果左列资产和费用总额不等于右列负债、所有者权益及收入总额, 则无法结账。

勾选“需要生成月末结转凭证”、“需要生成汇兑损益凭证”两个选项, 点击“结账”。

点击后, 系统将结转相应的账套至下一会计期间, 并可在下一会计期间记账。

1.6.2期末结账取消

使用者: 总账会计业务会计

功能:

可取消结账动作, 重新打开已经被关闭的会计期间, 进行调账。

步骤:

点击财务总账-期末处理-期末结账取消模块, 系统将检查在当前会计期间是否有已经记账的凭证。

如果在当前会计期间内有已经记账的凭证, 将不能点击“结转”按钮。

如果在当前会计期间内有无记账的凭证, 系统将弹出一个需要确认的信息框——“您确定要结转至上期!”, 点击“确定”系统将重新打开已经被关闭的会计期间;点击“返回”, 返回到上一个会计期间的窗口被关闭。

期末账务处理总结一、前言随着经济的发展和企业规模的扩大,企业账务处理成为了一个至关重要的环节。

正确、及时、高效的账务处理可以帮助企业进行准确的财务分析,为企业的决策提供参考依据。

而一旦账务处理出现错误或延迟,就可能导致企业经营的不稳定和财务的混乱。

本文将从几个方面总结期末账务处理。

二、期末账务处理流程期末账务处理是指对企业在一定时期内的财务发生额进行分类、汇总和清理的工作。

一般来说,期末账务处理流程主要包括以下几个环节:1. 收集账务材料:在期末,首先需要收集企业在该时期内的所有账务材料,包括日记账、总账、明细账、银行对账单等。

2. 核对账务材料:收集到账务材料后,需要对这些材料进行核对。

主要包括核对各个账簿之间的数据一致性、账务凭证的完整性和正确性等。

3. 调整账务:在核对账务材料的过程中,可能会发现某些账务需要进行调整。

一般来说,需要进行调整的账务包括:坏账准备、预提费用、递延收入和递延支出等。

4. 确定期末余额:在调整完账务后,需要对每个账户的期末余额进行计算和确认。

5. 编制财务报表:在确定期末余额后,需要根据这些余额编制财务报表,包括资产负债表、利润表和现金流量表等。

6. 审核财务报表:在编制好财务报表后,需要进行财务报表的审核。

主要包括核查财务数据的正确性和完整性,确保财务报表的准确性。

7. 组织会议:最后,需要组织会议,让财务人员对财务报表进行讲解和解读,同时听取各部门对财务报表的意见和建议。

三、期末账务处理中存在的问题在实际的期末账务处理过程中,可能会存在一些问题。

这些问题主要包括:1. 数据的准确性:在收集账务材料的过程中,可能会出现数据的错误或缺失。

这些错误会对最终的财务报表造成一定的影响,需要及时进行纠正和补充。

2. 信息的及时性:在企业经营过程中,账务材料的产生频率很高。

如果不能及时收集和处理这些材料,就很容易导致账务信息的滞后,从而影响企业的经营决策。

3. 内部控制的不完善:在账务处理过程中,可能会存在内部控制不完善的问题。

总账系统期末处理总结一、引言总账系统是企业财务管理的核心系统之一,具有统筹核算、财务分析、报表编制等功能。

期末处理是总账系统中一个重要的环节,对保证企业财务数据的准确性、可靠性、及时性有着重要的作用。

本文通过对总账系统期末处理的相关知识进行总结和分析,旨在提高总账系统期末处理的效率和准确性,保证财务数据的完整性和真实性。

二、总账系统期末处理的内容及步骤1. 结转损益:将各个损益科目中的收入与费用通过结转分录转入损益结转科目中,从而准备进行利润分配。

2. 结转利润:将损益结转科目的余额转入本年利润科目中,计算出本年净利润。

3. 资产负债调整:通过调整科目来更新资产负债表中各个科目的余额,以确保其准确反映企业的真实财务状况。

4. 利润分配:根据税收法规和公司章程的规定,将利润按照一定比例分配给股东或留作公积金等用途。

5. 准备报表:生成各项财务报表,包括资产负债表、利润表、现金流量表等,以满足财务报告的需求。

三、总账系统期末处理的注意事项1. 确保数据的准确性和完整性:在进行期末处理前,应对总账系统中的财务数据进行全面的检查和校对,确保其准确性和完整性。

2. 核对科目余额:应与总账系统中的科目余额与往年相比较,发现差异后进行调整,以确保财务数据的一致性。

3. 进行反结账和重开账的核算:如果在期间发现了错误记录或账务处理不当的情况,需要进行反结账和重开账,确保财务数据的准确性。

4. 确保各项凭证的合理性和准确性:对期间内的所有凭证进行审核,确保凭证的合理性和准确性,及时发现并纠正错误。

5. 制定合理的结转和调整方案:根据企业的具体情况,制定合理的结转损益和调整资产负债的方案,以确保财务数据的准确反映企业的实际经营状况。

四、总账系统期末处理的优化方案1. 提高数据自动化处理能力:通过提高总账系统的自动化处理能力,实现各项处理工作的自动化和集成化,减少人工操作和错误的可能性。

2. 加强内部控制:加强对总账系统的内部控制,制定相应的流程和制度,规范财务处理流程,避免错误和问题的发生。

一、实验目的通过本次实验,使学生掌握会计期末处理的基本程序和操作方法,了解期末处理的相关知识,提高学生实际操作能力。

二、实验内容1. 准备实验材料:会计凭证、账簿、报表等。

2. 模拟企业一个月的会计业务,进行会计期末处理。

3. 实验步骤:(1)结转损益类账户(2)计提资产减值准备(3)结转本年利润(4)结转利润分配(5)编制期末报表三、实验步骤及操作1. 结转损益类账户(1)根据损益类账户的发生额,编制结转损益类账户的记账凭证。

(2)根据记账凭证,登记损益类账户的借方和贷方。

(3)计算损益类账户的借方余额和贷方余额。

(4)编制结转损益类账户的记账凭证。

(5)根据记账凭证,登记损益类账户的借方和贷方。

2. 计提资产减值准备(1)根据资产减值准备的计算公式,计算资产减值准备。

(2)编制计提资产减值准备的记账凭证。

(3)根据记账凭证,登记相关资产减值准备账户的借方和贷方。

3. 结转本年利润(1)根据本年利润账户的发生额,编制结转本年利润的记账凭证。

(2)根据记账凭证,登记本年利润账户的借方和贷方。

4. 结转利润分配(1)根据利润分配账户的发生额,编制结转利润分配的记账凭证。

(2)根据记账凭证,登记利润分配账户的借方和贷方。

5. 编制期末报表(1)根据期末账户余额,编制资产负债表。

(2)根据损益类账户的发生额,编制利润表。

(3)根据利润分配账户的发生额,编制利润分配表。

四、实验结果与分析1. 通过本次实验,掌握了会计期末处理的基本程序和操作方法。

2. 实验过程中,注意了以下几点:(1)正确理解会计期末处理的概念和目的。

(2)熟练掌握结转损益类账户、计提资产减值准备、结转本年利润、结转利润分配等操作。

(3)正确编制期末报表。

3. 实验过程中发现的问题:(1)部分学生对会计期末处理的相关知识掌握不够扎实,导致操作过程中出现错误。

(2)部分学生在编制期末报表时,对报表的结构和内容理解不够透彻。

五、实验总结本次实验使学生掌握了会计期末处理的基本程序和操作方法,提高了学生的实际操作能力。

总账管理期末处理总结一、前言总账是企业财务核算的核心,它反映了企业发生的所有经济业务,是企业财务状况和经营成果的综合体现。

而总账管理期末处理是指在一个会计年度结束的时候,对总账进行结账、清理和调整,以准确反映企业的财务状况和经营成果。

本文将对总账管理期末处理的相关内容进行详细阐述,以供参考。

二、总账管理期末处理的目的和原则1.目的总账管理期末处理的目的是通过对总账的结账、清理和调整,准确反映企业的财务状况和经营成果,为下一个会计年度的工作提供正确、可靠的财务数据和信息。

2.原则总账管理期末处理应遵循以下原则:(1)真实性原则:总账的处理应真实、准确地反映企业的财务状况和经营成果,完全按照会计准则和会计制度的规定进行处理。

(2)合法性原则:总账处理的过程和结果应符合国家法律法规和会计准则的规定,不得有任何违法行为。

(3)权责相对原则:总账管理期末处理要求各部门和人员按照各自的职责和权限进行处理,保证责任清晰明确。

(4)稳定性原则:总账处理应稳定、连续地进行,确保财务数据的连续性和准确性。

三、总账管理期末处理的具体内容1.结账结账是总账管理期末处理的第一步,其目的是将一个会计年度内的所有账户余额合并到一个账户中,称为结转账户或年末结转账户。

结账的具体步骤如下:(1)核对总账余额和明细账余额是否一致,发现差错及时调整。

(2)核对科目和金额,确保正确无误。

(3)将各科目的余额合并到结转账户中。

2.清理清理是指对一些不再使用或没有任何交易发生的科目进行处理,以保持总账的整洁和准确。

清理的具体步骤如下:(1)核对总账和明细账,发现不再使用的科目。

(2)将不再使用的科目停止使用,并进行相应的处理,如将其余额转入其他相关科目中。

3.调整调整是总账管理期末处理的最后一步,通过调整对一些未被及时记账或记错账的交易进行纠正,以确保总账的准确性。

调整的具体步骤如下:(1)核对各科目余额与实际情况的差异。

(2)对差异较大的科目进行调整,纠正错误或补充遗漏的交易。