国内低压变频器厂商发展之路

- 格式:pdf

- 大小:165.91 KB

- 文档页数:2

2023年中低压变频器行业市场分析现状中低压变频器是一种用于控制电机转速的电气设备,广泛应用于工业生产中。

随着工业自动化技术的不断进步,中低压变频器行业市场呈现出快速增长的趋势。

首先,中低压变频器市场具有广阔的应用范围。

中低压变频器可以用于控制各种类型的电动机,例如交流电机、直流电机、步进电机等。

因此,在工业生产中,无论是传统的制造业还是新兴的科技行业,都会需要中低压变频器来实现对电机的控制。

此外,中低压变频器也被广泛应用于楼宇自动化、节能环保等领域。

其次,中低压变频器市场受益于工业自动化的需求增长。

随着工业生产的智能化和自动化水平提高,对中低压变频器的需求也在不断增加。

中低压变频器可以通过调整电机转速来实现对生产过程的精确控制,提高生产效率并降低能耗。

因此,随着工业自动化程度的提高,中低压变频器的市场规模也在不断扩大。

此外,中低压变频器市场还受益于能源节约政策的推动。

近年来,全球范围内普遍面临能源紧缺和环境污染等问题,各国政府纷纷出台政策鼓励企业节约能源和减少污染。

中低压变频器作为一种节能设备,可以通过调整电机的转速来降低能耗,符合能源节约政策的要求。

因此,中低压变频器市场也受到相关政策的推动。

然而,中低压变频器行业市场也面临一些挑战。

首先,市场竞争激烈。

目前,中低压变频器市场存在多家知名企业,产品种类繁多,竞争十分激烈。

企业需要通过不断提高产品性能和降低成本,才能在市场竞争中占据优势。

其次,市场需求不稳定。

中低压变频器市场需求受到宏观经济波动和行业发展情况的影响,市场需求波动较大。

因此,企业需要及时调整策略,根据市场需求的变化来制定市场营销计划。

综上所述,中低压变频器行业市场具有广阔的应用范围,受益于工业自动化和能源节约政策的推动。

然而,市场竞争激烈,市场需求不稳定是中低压变频器行业市场面临的挑战。

未来,中低压变频器行业将继续保持快速增长,但企业需要不断调整策略来适应市场的需求变化,提高竞争力。

根据有关行业统计数据显示,从2005来中国变频器产品行业工业总产值增长迅速,在与国外知名变频器品牌的产品竞争中,国内变频器企业在巩固中低压变频器市场地位的同时,更加速推进高端化的产品结构转型,通过与变频器用户深入交流,应用前沿技术,开发生产令用户满意的高端变频器产品,利用产品研发和产品创新,建立品牌优势,实现品牌发展。

我国变频器起步晚,技术落后造成了我国国产变频器在变频器市场上的竞争处于不利地位,不仅是钢铁行业、轨道交通等对技术要求很高的行业国产变频器很少进入,就算是一些对技术要求不太高而又被某些外资品牌先入为主的细分行业也很难进入。

从技术的角度看目前在低压变频和高性能高压变频领域都使用了矢量控制手段。

相比V/f控制,矢量控制在调速范围和控制精度上明显提升。

在工业中发挥的作用越来越大。

中国变频器市场保持着25%-35%的年增长率,增长速度排在电气行业之首位。

远远超过近几年中国的GDP增长水平。

预计在未来的至少10年时间内,这个增长速度平均将维持在25%以上。

当前中国市场上变频器安装容量(功率)的增长率实际上在20%左右,按照这样的增长速度计算,中国的变频器市场至少要到15年后才能发展成熟并逐渐饱和。

在中国中、低压变频器市场,外资品牌仍占主导地位。

同时,我国变频器配套产业的实力相对较弱,国产品牌无论在技术、加工制造、工业设计等方面还是在资金实力方面,都与国外品牌存在一定差距。

我国变频器起步晚,技术落后造成了我国国产变频器在变频器市场上的竞争处于不利地位,不仅是钢铁行业、轨道交通等对技术要求很高的行业国产变频器很少进入,就算是一些对技术要求不太高而又被某些外资品牌先入为主的细分行业也很难进入。

步入21世纪后,国产变频器逐步崛起,现已逐渐抢占高端市场。

上海和深圳成为国产变频器发展的前沿阵地,涌现出了像汇川变频器、英威腾变频器、金田变频器、欧瑞变频器等一批知名国产变频器。

其中金田变频器成立于1998年,是我国最早生产变频器的厂家之一。

中低压变频器行业的现状及竞争格局第1章中低压变频器行业的现状及竞争格局41.1 中国变频器行业进展特点 41.1.1 工业公用工程 51.1.2 纺织化纤51.1.3 煤炭行业61.1.4 油气钻采行业 71.1.5 冶金行业71.1.6 电力行业81.1.7 建材行业91.1.8 石化行业101.1.9 塑胶行业111.1.10 食品和饮料行业111.1.11 市政行业 121.1.12 造纸印刷行业131.1.13 2006我国中、低压变频器产品应用领域分布情形14 1.2 中国中低压变频器市场容量及潜在容量141.3 中国中低压变频器行业竞争格局 161.4 品牌比较171.5 外资品牌181.5.1 ABB 191.5.2 西门子 191.5.3 富士电机201.5.4 三菱电机201.5.5 安川电机211.5.6 台达211.5.7 施耐德 211.5.8 艾默生 221.5.9 丹麦丹佛斯221.5.10 日本三肯 231.5.11 A-B(Allen-Bradley)231.5.12 芬兰瓦萨(VACON)231.6 内资品牌231.6.1 第一集团241.6.2 第二集团25不要删除行尾的分节符,此行可不能被打印千万不要删除行尾的分节符,此行可不能被打印。

在名目上点右键“更新域”,然后“更新整个名目”。

打印前,不要不记得把上面“Abstract”这一行后加一空行中低压变频器行业的现状及竞争格局中国变频器行业进展特点上世纪80年代外资变频器产品开始进入我国市场,同时随着我国经济的高速进展和人们节能环保意识的增强,90年代以来变频器在我国的应用更加普及,行业规模迅速扩大。

慧聪行业研究表明,我国变频器行业要紧表现出以下特点:Ø行业规模和应用领域持续扩大1993年我国变频器市场容量不足4亿元,到1999年已达到28亿元,目前则达到100亿元左右。

随着市场的扩大和用户端需求的多样化,国内变频器产品的功能在持续完善和增加,集成度和系统化越来越高,使用更加方便,同时差不多显现某些专用变频器产品。

2024年低压变频器市场规模分析引言低压变频器是一种用于调节电机转速的设备,其在工业生产中扮演着重要的角色。

本文将对低压变频器市场的规模进行分析,以了解该市场的发展情况和趋势。

1. 市场概述低压变频器市场是一个庞大且不断增长的市场。

随着工业生产的不断发展和电机使用的广泛,对低压变频器的需求也在不断增加。

尤其是在制造业、建筑行业和能源领域,低压变频器的应用十分广泛。

2. 市场发展趋势2.1 技术创新随着科技的不断进步,低压变频器的技术也在不断创新和改进。

新的材料和设计使得低压变频器的效率更高,性能更稳定,同时也减小了体积和重量。

这种技术创新推动了低压变频器市场的发展。

2.2 新兴行业的需求增加随着新兴行业的快速发展,对低压变频器的需求也在增加。

例如,新能源行业对低压变频器的需求较大,因为变频器可以帮助控制并优化能源设备的运行,提高能源利用率。

2.3 环保意识的增强在环保意识的增强下,对能源节约和减排的要求也在不断提高。

低压变频器具有调节电机转速的功能,可以有效降低电机的能耗,减少能源的浪费和污染排放。

因此,随着环保意识的增强,低压变频器的市场需求也将继续增加。

3. 市场竞争格局低压变频器市场存在着激烈的竞争。

目前市场上有许多大型跨国公司和本土厂商在竞争中占据着一定的市场份额。

这些公司通过技术创新、产品质量和售后服务等方面的竞争来争夺市场份额。

4. 市场机会与挑战4.1 市场机会低压变频器市场存在着巨大的机会。

随着我国制造业的转型升级和新能源产业的快速发展,对低压变频器的需求将会持续增加。

同时,城市化进程的推进和楼宇自动化的需求也将为低压变频器市场带来更多的机会。

4.2 市场挑战在低压变频器市场中,面临着一些挑战。

首先,市场竞争激烈,厂商需要不断提升产品技术和质量才能在市场中占据一定的地位。

其次,新兴技术的快速发展也带来了一些挑战,厂商需要不断跟进并适应市场变化。

此外,一些价格竞争和诚信问题也对市场发展造成一定压力。

2023年工业低压变频器行业市场前景分析随着工业化和自动化程度的不断提高,工业低压变频器作为重要的电力传动产品,市场需求量也在不断增加。

根据数据预测,未来几年工业低压变频器市场将持续保持稳定增长趋势,主要原因有以下几个方面:首先,工业低压变频器越来越广泛地应用于各行各业,能够满足不同的驱动需求。

随着国家工业化和城市化的加速,许多传统行业也在向数字化和智能化转型,这对工业低压变频器的需求也带来了巨大的增长空间。

另外,在生产制造的各环节中,工业低压变频器可以将电机的转速、转矩、输出功率等调节到最优状态,提高了生产效率和产品质量。

其次,工业低压变频器具有明显的节能优势。

研究表明,使用工业低压变频器电机的能耗可以减少30%~50%,这对于大型工业生产企业来说是非常吸引人的。

随着全球能源危机愈发严重,以及环保意识的提高,节能环保已经成为社会关注的焦点之一,这对工业低压变频器市场需求也提供了强大的支撑。

第三,工业低压变频器的技术水平和应用领域不断拓展。

如今,工业低压变频器已经开始向光伏发电、新能源汽车、智能家居等领域拓展,其中特别是光伏变频器领域,将迎来更大的市场潜力。

此外,随着工业智能化的不断加强,工业低压变频器还将涌现出更多的应用场景。

最后,工业低压变频器市场竞争激烈,企业不断加大研发投入,不断推出创新的产品和解决方案,以满足市场需求。

同时,市场格局也在不断调整和重构,国内外企业也在拓展海外市场,这为市场的持续健康发展奠定了基础。

总之,未来几年工业低压变频器市场的前景还是非常广阔的。

随着国家产业政策对工业低压变频器的支持和刺激,以及企业自身的不断创新和完善,市场需求将会持续增长,行业也将会迎来更加美好的发展前景。

变频器行业发展历程变频技术诞生背景是交流电机无级调速的广泛需求。

传统的直流调速技术因体积大故障率高而应用受限。

20世纪50年代末,美国通用电气公司推出了晶闸管(可控硅SCR)这一电力电子器件,为变频器的发展提供了划时代的基础硬件。

此后,电力电子器件普遍应用了晶闸管及其升级产品。

但其调速性能远远无法满足需要。

60年代,变频器在发达国家开始逐步产业化生产,世界变频器产业的发展拉开序幕。

20世纪70年代开始,脉宽调制变压变频(PWM-VVVF)调速的研究得到突破,变频器的软件技术出现飞跃式发展:1971年德国、美国提出了矢量控制技术,使得变频器的调速性能可以和直流调速相媲美;1973年,美国提出了电子电子技术——“采用电力半导体组件进行电力变换和控制的技术”这一新的技术学科;1979年,日本采用矢量控制的变频器开始实用化,变频调速技术上了新台阶。

80年代以后微处理器技术的完善使得各种优化算法得以容易的实现。

20世纪80年代中后期,美、日、德、英等发达国家的VVVF 变频器技术实用化,商品投入市场,得到了广泛应用,交流调速取代直流调速、计算机数控技术取代模拟控制技术成为应用技术的主流。

电机交流变频调速技术被国内外公认为最有发展前途的调速方式。

期间,美国和德国凭借电子元件生产和电子技术的优势,高端产品迅速抢占市场。

步入21世纪后,国产变频器逐步崛起,现已逐渐抢占高端市场。

低压变频器自20世纪60年代左右问世,到20世纪80年代在主要工业化国家已经得到广泛应用,行业内知名企业主要包括瑞士ABB、德国SIEMENS、日本安川、日本三菱、美国艾默生等。

相对于工业化国家来说,我国低压变频器行业起步比较晚。

20世纪90年代末,低压变频器逐渐得到国内广大用户的认可,在国内开始广泛地推广使用,但仍以国际品牌为主。

2000年以来,在国家的大力支持下,以汇川科技、英威腾、欧瑞传动、森兰为代表的国产低压变频器生产企业在吸收国外低压变频技术的基础上通过不断创新,开始尝试自主研发生产,极大地推动了低压变频器的国产化进程。

论国产品牌的变频器发展之路核心提示:纵观中国内资品牌变频器的发展,从成都佳灵、台湾普传的诞生拉开国产品牌序幕;到艾默生收购华为安圣,随后的分化为国产品牌的蓬勃发展注入新鲜活力和强劲动力;再到英威腾、汇川的上市宣告国产品牌进入新时期,以及...纵观中国内资品牌变频器的发展,从成都佳灵、台湾普传的诞生拉开国产品牌序幕;到艾默生收购华为安圣,随后的分化为国产品牌的蓬勃发展注入新鲜活力和强劲动力;再到英威腾、汇川的上市宣告国产品牌进入新时期,以及未来若干年的发展,根据自己的观察及判断,将国内变频器品牌的发展划分为三个阶段:1,春秋时期2,战国时期3,鼎立时期下面分别讲述各个时期的主要特点。

春秋争霸——以勇气争输赢!韶华易逝,落尽多少残花,不问苍生,只问何人争霸。

1,春秋时期主要时间段为:2008年之前。

这个阶段,以08年金融危机为节点,宣告着第一时期的结束,主要时间段为1992~2008年,是国产品牌诞生和发展的黄金阶段。

本时期主要特点:1)、大批量国产品牌诞生,普传品牌裂变明显,且均有不同程度的发展。

2)、国内变频器市场尚处于初级开拓阶段,对研发技术要求不高,资金需求不大,主要是生产销售型,以销售引导市场。

3)、欧美品牌如ABB,西门子,丹佛斯,施耐德,A-B等占据绝对优势,而此时国内品牌尚处于初级阶段,竞争力较弱,但市场空白较多,只要能够生产出来,且故障率不是太高,销售策略做得较好,代理商均有较大利润空间,其销售动力也较大。

4)、这个时期,中国国内经济的飞速发展,带动了若干产业的迅猛增长,也为国内品牌的原始资本积累和人才积累创造了条件。

如果抓住了这个历史机遇,就会赢得很大发展,如果错过了,则在第二阶段很难迅速发展壮大。

抓住机遇的品牌主要有:汇川,英威腾,蓝海华腾,正弦,欧瑞,四方等;错过机遇的有:佳灵,康沃,普传,森兰,阿尔法,安邦信等。

5)、本时期的后3~5年内,大批江浙品牌诞生,尤其温州小品牌的大量涌现,很多做低压电器的企业也纷纷转入变频器的生产制造。

2024年低压变频器市场分析现状引言低压变频器是一种广泛应用于工业领域的电气设备,用于控制电动机的转速和运行状态。

随着工业自动化水平的提高,低压变频器的需求不断增长,市场规模逐年扩大。

本文将对低压变频器市场的现状进行分析,并探讨其未来发展趋势。

市场规模近年来,低压变频器市场呈现出快速增长的趋势。

根据市场调研机构的数据显示,2019年全球低压变频器市场规模超过100亿美元,在未来几年有望达到200亿美元。

其中,亚太地区是低压变频器市场最大的地区,占据全球市场份额的40%以上。

北美和欧洲市场也呈现出稳定增长的态势。

市场驱动因素低压变频器市场的增长得益于多个市场驱动因素的共同作用。

首先,工业自动化的发展推动了低压变频器的需求增加。

自动化生产线的普及和工业生产效率的提升,增加了对低压变频器的需求。

其次,低压变频器在能源节约方面的优势也促进了市场的增长。

低压变频器可以有效控制电动机的运行状态,实现精确调速和节能运行,对降低能源消耗具有重要意义。

此外,低压变频器的可靠性和稳定性也是市场增长的关键因素。

随着技术的不断进步和产品性能的提升,低压变频器的可靠性得到了有效保证,使得更多行业愿意采用低压变频器来提升生产效率。

市场竞争格局低压变频器市场竞争激烈,存在多个主要厂商竞争并争夺市场份额。

目前,国际知名的低压变频器厂商包括ABB、西门子、施耐德电气等。

这些厂商凭借其较长的市场经验、技术实力和品牌影响力在市场上占据着较大份额。

此外,国内的低压变频器企业也在不断发展壮大。

中国的低压变频器市场规模逐年扩大,一些本土企业如英维克、三菱电机等逐渐崭露头角,加强了市场竞争。

市场趋势低压变频器市场未来将呈现出以下趋势:1.技术升级:随着工业自动化水平的不断提高,低压变频器将逐渐向高性能、高可靠性、高精度的方向发展。

新一代低压变频器将搭载更先进的控制芯片和算法,具备更强的运算能力和更高的控制精度。

2.新兴应用领域:随着新兴产业的发展,低压变频器市场将迎来新的增长点。

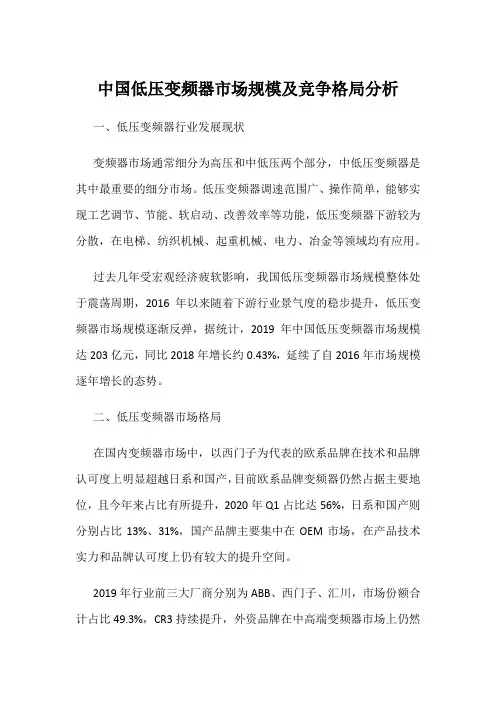

中国低压变频器市场规模及竞争格局分析一、低压变频器行业发展现状变频器市场通常细分为高压和中低压两个部分,中低压变频器是其中最重要的细分市场。

低压变频器调速范围广、操作简单,能够实现工艺调节、节能、软启动、改善效率等功能,低压变频器下游较为分散,在电梯、纺织机械、起重机械、电力、冶金等领域均有应用。

过去几年受宏观经济疲软影响,我国低压变频器市场规模整体处于震荡周期,2016年以来随着下游行业景气度的稳步提升,低压变频器市场规模逐渐反弹,据统计,2019年中国低压变频器市场规模达203亿元,同比2018年增长约0.43%,延续了自2016年市场规模逐年增长的态势。

二、低压变频器市场格局在国内变频器市场中,以西门子为代表的欧系品牌在技术和品牌认可度上明显超越日系和国产,目前欧系品牌变频器仍然占据主要地位,且今年来占比有所提升,2020年Q1占比达56%,日系和国产则分别占比13%、31%,国产品牌主要集中在OEM市场,在产品技术实力和品牌认可度上仍有较大的提升空间。

2019年行业前三大厂商分别为ABB、西门子、汇川,市场份额合计占比49.3%,CR3持续提升,外资品牌在中高端变频器市场上仍然占据主导地位,ABB继续保持龙头地位,但国产优秀企业也不甘落后,近年来汇川在技术上持续突破,2019年市场份额提升至14%。

三、汇川低压变频器营收现状汇川技术成立于2003年,以变频器的进口替代为切入点,在2004年推出了通用变频器MD280,依托矢量变频技术快速占领市场,2019年汇川技术实行营业收入73.9亿元,同比增长25.81%,归母净利润9.52亿元,同比下降18.42%。

从营收结构来看,变频器类、贝斯特产品及运动控制器类是汇川主要营收来源,2019年汇川技术变频器营业收入达29.72亿元,同比增长4.6%,毛利率为45.30%,变频器营收占其营收总额的40.22%,在技术水平上,汇川已具备了与西门子、ABB等外资竞争的实力。

2023年工业低压变频器行业市场环境分析近几年来,工业低压变频器行业经历了快速发展的阶段。

随着清洁能源的使用推广和工业智能化水平的提升,低压变频器行业的市场需求将会增加,市场前景广阔。

市场需求持续增长低压变频器行业是工业智能化产品中的一个重要组成部分,它有着广泛的应用需求。

随着工业智能化程度的不断提高,各个行业对低压变频器的需求会持续增长。

尤其是在新一代信息技术、能源技术和制造技术的持续发展推动下,低压变频器行业将面临巨大的市场机遇。

新技术的不断涌现与趋势共同推动随着技术的不断升级和革新,低压变频器市场将不断发生变化。

近年来,越来越多的企业开始注重产品的环保性能、可靠性、节能性和减少噪音污染等方面的创新研发。

同时,与传统机械传动相比,低压变频器还具有应用灵活、维护简便、高效节能等优势。

政策支持有助于促进市场发展政策也是影响低压变频器市场的一个重要因素。

在国家政策的大力支持下,低压变频器市场的发展将得到进一步提升,市场竞争将更加激烈。

政策的支持还将有助于推动环保、节能、新能源等议题在低压变频器行业内部的应用,从而促进行业发展和市场壮大。

竞争格局不断优化低压变频器市场的发展伴随着强烈的市场竞争。

在行业发展初期,市场主要由国外品牌占主导地位,不过随着本土企业不断壮大,低压变频器行业出现了逐渐多元的市场格局。

同时,本土企业也逐渐掌握自主技术,树立品牌形象,其所生产的低压变频器逐渐成为业内人士的选择之一。

总体来说,低压变频器市场需求持续增长,新技术的不断涌现与趋势共同推动,政策支持和竞争格局的不断优化都将为低压变频器行业的发展创造更多的机遇和挑战。

为了抓住这些机遇,企业需要紧跟时代发展脉搏,加大技术研发和市场营销力度,积极拓展业务,扩大品牌知名度,提高企业核心竞争力。

国产变频器打破垄断从落后国外20年到市场第一是如何做到的中国有一项技术曾落后国外20多年,但是中期却成功打破了国外的市场垄断,并且成为行业第一,至今还在以50%的增长速度茁壮长大。

但还是被质疑,甚至被贬低,是变频器。

在2022年的变频器市场中,有小华为之称的汇川技术以及变频器巨头合康新能,分别占领了低、高压变频器市场份额的榜首,甚至它们的产品远销海外,成绩也相当出色。

但是,虽然它们征服了国外市场,却征服不了某些人的心。

有的说国内变频器不可靠,也有的说,进口变频器才是最好的,国产与它们还有很大的差距。

那么问题来了,中国逆变器如何突围?他们和国外的差距真的那么大吗?未来会彻底征服市场吗?今天就来说说这个非常重要的产品。

大家好呀,我是熊猫。

喜欢的话,记得点赞加关注哈!变频器其实是我们生活当中非常常见的零件,它是电机马达中的一个设备,马达里有电子它可以通过调节电源的电压和频率,来控制马达的转速,但是大家千万别小看这个设备,越是基础的东西,重要性越大,几乎任何一个工业品都离不开变频器,所以它也被称为工业自动化的基石。

比如商场的自动扶梯,相信大家都坐过。

以前老式的自动扶梯一直在运行,人站起来一言不发都不容易,还耗电。

现在新式的电梯没人的时候,它就会停下来,当人站上去的时候,扶梯就会自动加快运行,可以节省很多的电量,这就是变频器在起作用。

这样的变频器用在各个地方,从我们家里的手机、风扇、变频空调,到飞机、工业机器人、月球着陆器,还有新能源汽车、高速列车、UHV电网,甚至生产这些东西的生产线。

可以说,它就是我们生活和工业生产中不可缺少的存在。

但就是这么基础、这么重要的元器件,我国曾经却落后西方国家二十多年,并且长期依赖进口,直到近几年,国产变频器才实现突破,在部分领域冲到世界第一,但还是有部分变频器技术掌握在外企手里。

变频器的难点是什么?为什么我们已经建成了空间站,却不能完全国产化?这就要说到变频器的历史以及我们是如何追赶的,开始说起了。

国产变频器品牌国产变频器品牌是指在中国生产的变频器产品所属的品牌。

变频器是一种用于控制电机转速的电气设备,广泛应用于工业生产、能源管理、交通运输等领域。

国产变频器品牌的发展和壮大对于中国制造业的发展具有重要意义。

一、国产变频器品牌的发展历程1. 初期阶段:国产变频器品牌起步较晚,起初主要依赖进口产品。

随着国内市场需求的增长,国内企业开始研发和生产变频器产品。

2. 技术突破:国产变频器品牌在技术上逐渐实现了与国际先进水平的接轨。

通过自主创新和技术引进相结合的方式,国内企业逐渐掌握了核心技术,提高了产品的性能和质量。

3. 品牌建设:国产变频器品牌在市场上逐渐树立了良好的品牌形象。

通过加强产品研发、提升售后服务和品牌推广等措施,国内企业成功打造了一批知名的国产变频器品牌。

二、国产变频器品牌的优势1. 技术优势:国产变频器品牌在技术上具备了与国际先进水平相媲美甚至超越的能力。

国内企业通过自主创新和技术引进相结合的方式,不断提升产品的性能和质量。

2. 价格优势:相比进口变频器品牌,国产变频器品牌具有明显的价格优势。

国内企业通过提高生产效率和降低成本,使得国产变频器产品的价格更具竞争力。

3. 售后服务优势:国产变频器品牌在售后服务方面具备一定的优势。

国内企业通过建立完善的售后服务网络和提供及时有效的技术支持,能够更好地满足客户的需求。

三、国产变频器品牌的市场现状1. 市场规模:国产变频器品牌在国内市场占据了较大的份额。

随着国内工业生产和能源管理需求的增长,国产变频器品牌的市场规模逐年扩大。

2. 市场竞争:国产变频器品牌在市场上面临着激烈的竞争。

国内企业之间以及与国际品牌之间的竞争日趋激烈,品牌的知名度和产品的质量成为竞争的关键。

3. 市场前景:国产变频器品牌的市场前景广阔。

随着中国制造业的转型升级和智能化发展的推进,对变频器产品的需求将进一步增长,国产品牌有望在市场上取得更大的份额。

四、国产变频器品牌的发展策略1. 技术创新:国产变频器品牌应加大技术创新力度,提高产品的性能和质量。

低压变频器行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Status of the Low Voltage Frequency Converter Industry Market and Future Development Trends in the Next Three to Five Years低压变频器行业市场现状分析及未来三到五年发展趋势报告Introduction:引言:The low voltage frequency converter industry plays a crucial role in various sectors such as manufacturing, energy, and transportation. This report aims to analyze the current market status of the low voltage frequency converter industry and provide insights into the future development trends for the next three to five years.低压变频器行业在制造业、能源和交通等各个领域中起着至关重要的作用。

本报告旨在分析低压变频器行业市场的现状,并提供未来三到五年发展趋势的见解。

Current Market Status:现状分析:The low voltage frequency converter industry has been experiencing steady growth over the past few years. This can be attributed to the increasing demand for energy-efficient solutions in various industries. The market is primarily driven by factors such as industrial automation, the need for energy conservation, and the growing focus on reducing carbon emissions.近年来,低压变频器行业一直保持稳定增长。

我国变频器的现状及其未来的技术发展一、引言变频器是一种用于改变电机转速和控制电机运行的电子设备,广泛应用于工业生产、交通运输、家庭电器等领域。

我国自20世纪80年代开始引进变频器技术,经过多年的发展,已经成为全球变频器生产大国之一。

本文将对我国变频器的现状及其未来的技术发展进行分析。

二、我国变频器市场现状1. 市场规模据统计,2019年我国变频器市场规模达到了约270亿元人民币,同比增长率为5.2%。

其中,低压变频器占据了市场份额的60%左右。

2. 产品结构目前,我国主要生产的是低压变频器和中高压变频器两类产品。

低压变频器主要应用于家庭电器、建筑物自动化控制和工业自动化控制等领域;中高压变频器则主要应用于电力、冶金、石化等重工业领域。

3. 企业竞争格局在我国低压变频器市场上,ABB、施耐德电气、西门子等外资企业占据了较大份额;而在中高压变频器市场上,国内企业如华峰电气、中恒电气等则具有一定的竞争优势。

三、我国变频器技术发展趋势1. 高效节能随着能源问题的日益突出,变频器的节能性能成为了一个重要的考量因素。

未来,变频器将更加注重提高效率和降低能耗。

2. 智能化控制随着人工智能、物联网等技术的快速发展,变频器也将向智能化控制方向发展。

未来,变频器将更加注重与其他设备的联动和数据共享。

3. 多功能集成为了满足用户多样化需求,未来的变频器将更加注重多功能集成。

例如,在低压变频器领域,产品不仅可以实现传统的马达控制功能,还可以集成温度控制、照明控制等多种功能。

4. 高可靠性在工业生产领域中,设备可靠性是至关重要的。

未来,变频器将更加注重提高产品可靠性和稳定性,并通过故障预测和智能维护等手段最大限度地减少停机时间和维修成本。

四、未来变频器技术发展的挑战1. 国内外市场竞争加剧随着国内外变频器市场竞争的加剧,企业需要不断提高产品质量和技术水平,才能在激烈的市场竞争中占据一席之地。

2. 技术创新压力增大为了满足用户不断升级的需求,企业需要不断进行技术创新,研发出更加先进、高效、智能的产品。

2023年工业低压变频器行业市场规模分析1、行业概述工业低压变频器是指一种能够改变AC电源的频率和电压的电力变换设备,通常用于控制电动机的转速和方向,从而改变机器的输出功率和扭矩。

工业低压变频器广泛应用于各方面的工业生产,如化工、机械、金属加工、纺织、食品、制药、石油等领域。

2、市场规模分析工业低压变频器行业市场规模主要包括市场容量和市场增速两个方面,下面进行详细分析。

(1)市场容量分析市场容量是指在一定时间内,消费者对某种产品的需求量。

工业低压变频器市场容量受到工业化发展趋势和技术进步的影响。

从行业发展历程来看,中国工业低压变频器行业起步较早,但发展时间较短,市场容量相对较小。

但随着国家对于装备制造业的支持力度不断加强,近年来工业低压变频器行业市场容量逐步扩大,市场需求不断增长,行业规模不断扩大。

从市场参与方来看,中国工业低压变频器行业呈现出一种“小而散”的状态,行业内参与方较多,主要包括国有企业、民营企业和外资企业等。

其中,民营企业是行业发展的主力军,占据了市场份额的较大比例。

现阶段,市场容量主要由国内工厂采购需求以及出口需求驱动。

根据研究数据显示,2018年我国工业低压变频器市场容量约为75亿元。

(2)市场增速分析市场增速是指在一定时间内,市场规模的增长速度。

工业低压变频器市场增速受到宏观经济因素、技术创新和竞争格局等多种因素的影响。

从经济环境来看,近年来我国经济逐渐步入新常态,经济增速略有放缓,对于工业低压变频器行业的发展也带来了一定的影响。

但是,近年来国内企业加速技术创新,企业竞争日益加剧,技术创新带来的市场推动力也在增大,市场增速呈现出稳步上升的态势。

根据研究数据显示,2018年我国工业低压变频器市场增速约为8.3%。

3、市场竞争状况与发展趋势由于工业低压变频器行业市场较大,且行业具有技术含量,因此市场竞争呈现出多方面竞争态势。

竞争主要表现在产品品质、价格、营销渠道、维修服务等多个方面。

国内低压变频器厂商发展之路

佚名

【期刊名称】《变频技术应用》

【年(卷),期】2012(007)005

【摘要】我国的工业发展及自动化应用水平与工业发达国家相比起步较晚,从目前我国经济形势趋势向好的前提下,自动化行业产品也会进入一个高速发展阶段,而市场需求也随之不断扩大,国内低压变频器厂商应充分利用近些年以来,自身在市场、技术、行业影响和品牌等方面的积累,大力拓展低压变频器业务,将国产低压变频器产品立足本国市场、扩大在本国市场份额、并行销海外。

【总页数】2页(P46-47)

【正文语种】中文

【中图分类】F713.50

【相关文献】

1.低压变频器企业可持续发展之路

2.国内变频器厂商的发展之路

3.计算机产品名牌服务的发展策略运用实例与对比——国内外著名计算机厂商发展名牌的市场营销组合策略之比较研究》系列论文十

4.国内PLC厂商的发展之路

5.国内外著名计算机厂商发展名牌的广告传播策略比较──我国计算机产品市场竞争力及名牌发展战略的核心策略研究之二

因版权原因,仅展示原文概要,查看原文内容请购买。