(完整版)三大分布及其分位数

- 格式:ppt

- 大小:277.02 KB

- 文档页数:11

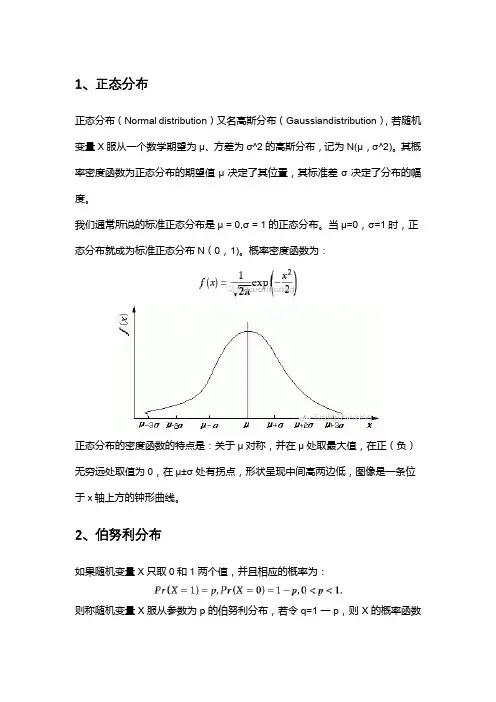

1、正态分布正态分布(Normal distribution)又名高斯分布(Gaussiandistribution),若随机变量X服从一个数学期望为μ、方差为σ^2的高斯分布,记为N(μ,σ^2)。

其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。

我们通常所说的标准正态分布是μ = 0,σ = 1的正态分布。

当μ=0,σ=1时,正态分布就成为标准正态分布N(0,1)。

概率密度函数为:正态分布的密度函数的特点是:关于μ对称,并在μ处取最大值,在正(负)无穷远处取值为0,在μ±σ处有拐点,形状呈现中间高两边低,图像是一条位于x轴上方的钟形曲线。

2、伯努利分布如果随机变量X只取0和1两个值,并且相应的概率为:则称随机变量X服从参数为p的伯努利分布,若令q=1一p,则X的概率函数可写为:伯努利分布(二点分布)的期望E(X)=p,D(X)=p(1-p)。

(其中,离散数据的方差计算公式为D(X)=E{[X-E(X)]^2})n重伯努利分布(二项分布)的期望E(X)=np,D(X)=np(1-p)。

3、泊松分布在统计学上,只要某类事件满足三个条件,它就服从"泊松分布"。

三个条件分别是:①事件X的发生是小概率事件②事件X的发生是随机而且互相独立的③事件X发生的概率相对稳定。

泊松分布的公式为:各个参数的含义:单位时间(或单位面积)内随机事件的平均发生率,即P(X=k)事件X发生k次的概率,λ表示事件X稳定发生的概率。

当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似。

设X~B(n,p),当n很大,p很小,且λ=np适中时,有P(x=k)≈λ^k/k! ·e^(-λ),推导过程如下所示:为第二重要极限公式,上面的推到会涉及到。

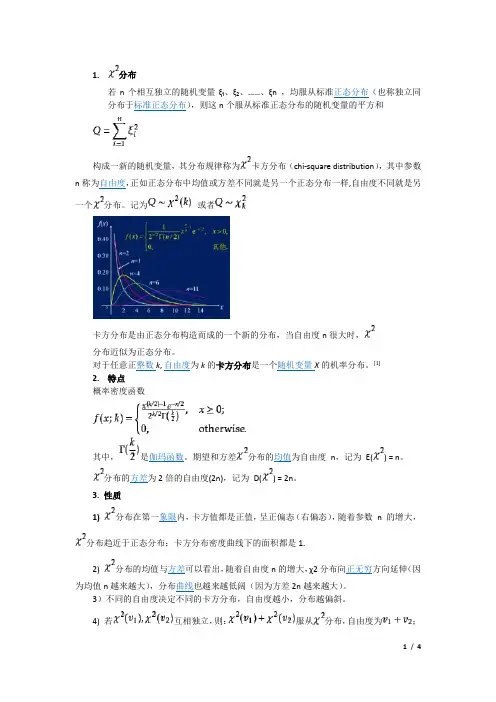

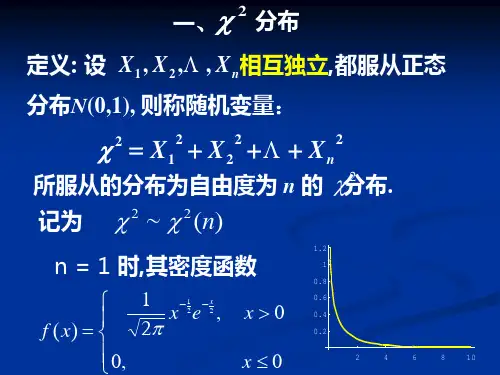

1.分布若n个相互独立的随机变量ξ₁、ξ₂、……、ξn ,均服从标准正态分布(也称独立同分布于标准正态分布),则这n个服从标准正态分布的随机变量的平方和构成一新的随机变量,其分布规律称为卡方分布(chi-square distribution),其中参数n称为自由度,正如正态分布中均值或方差不同就是另一个正态分布一样,自由度不同就是另一个分布。

记为或者卡方分布是由正态分布构造而成的一个新的分布,当自由度n很大时,分布近似为正态分布。

对于任意正整数k, 自由度为k的卡方分布是一个随机变量X的机率分布。

[1]2.特点概率密度函数其中,是伽玛函数。

期望和方差分布的均值为自由度n,记为E() = n。

分布的方差为2倍的自由度(2n),记为D() = 2n。

3. 性质1)分布在第一象限内,卡方值都是正值,呈正偏态(右偏态),随着参数n 的增大,分布趋近于正态分布;卡方分布密度曲线下的面积都是1.2) 分布的均值与方差可以看出,随着自由度n的增大,χ2分布向正无穷方向延伸(因为均值n越来越大),分布曲线也越来越低阔(因为方差2n越来越大)。

3)不同的自由度决定不同的卡方分布,自由度越小,分布越偏斜。

4) 若互相独立,则:服从分布,自由度为;服从分布,自由度为3概率表分布不象正态分布那样将所有正态分布的查表都转化为标准正态分布去查,在χ2分布中得对每个分布定制相应的概率值,这通过χ2分布表中列出不同的自由度来表示,在χ2分布表中还需要如标准正态分布表中给出不同P 值一样,列出概率值,只不过这里的概率值是χ2值以上χ2分布曲线以下的概率。

由于χ2分布概率表中要列出很多χ2分布的概率值,所以χ2分布中所给出的P 值就不象标准正态分布中那样给出了400个不同的P 值,而只给出了有代表性的13个值,因此χ2分布概率表的精度就更差,不过给出了常用的几个值,足够在实际中使用了。

查χ2分布概率表时,按自由度及相应的概率去找到对应的χ2值。

统计学三大分布与正态分布的关系[1]张柏林 41060045 理实1002班摘要:本文首先将介绍 2分布,t 分布,F 分布和正态分布的定义及基本性质, 然后用理论说明2分布,t 分布,F 分布与正态分布的关系,并且利用数学软件 MATLAB 来验证之.1.三大分布函数[2]1.1 2分布2(n )分布是一种连续型随机变量的概率分布。

这个分布是由别奈梅(Benayme )赫尔默特(Helmert )、皮尔逊分别于1858年、1876年、1900年所发 现,它是由正态分布派生出来的,主要用于列联表检验。

定义:若随机变量X 1,X 2,…X n 相互独立,且都来自正态总体 N (0,,),则称 统计量2=x ; X ;…+X ;为服从自由度为n 的2分布,记为2 2~ (n ).2分布的概率密度函数为1 xe 2 x 0Jx 0其中伽玛函数(X ) e t t x 1dt,x 0,2分布的密度函数图形是一个只取非负值的偏态分布,如下图•x 2 n2° f(x; n)2(n2) ,X!,X2相互独立,则X! X2~ 2g n2);性质3: n 时,2(n) 正态分布;性质4:设2~ 2(n),对给定的实数(0 1),称满足条件:P{ 2 2(n)} 2(、f(x)dx(n)的点2(n)为2(n)分布的水平的上侧分位数.简称为上侧分位数.对不同的与n,分位数的值已经编制成表供查分布,是由英国统计学家戈赛特在1908年“student的'笔名布在数理统计中也占有重要的位置.1), Y〜2(n), X,Y相互独立,,则称统计量T —XVY/ n分布,记为T~t( n).为性质1: E( 2(n)) n,D( 2(n)) 2n ; 性质2:若X! 2(nJ,X 2t 分布具有如下一些性质:P{T t (n)} t (n )f (x )dx 的点 t(n)为 t( n)分布的水平的上侧分位数.由密度函数f(x) 的对称性,可得t 1 (n) t (n).类似地,我们 可以给出t 分布的双侧分位数t /2(n)P{|T|t /2( n)} f (x)dx t ,、f(x)dxt /2(n)显然有 P{T t /2(n)}-;P{T t /2 (n)}-.对不同的与n ,t 分布的双侧分位数可从附表查得.t 分布的上分位数t(x; n)士 (1J(”nt 分布的密度函数图t 2性质1 : f n (t)是偶函数,n,f n (t)性质2 :设T~t (n),对给定的实数(01),称满足条件;1.3 F 分布F 分布是随机变量的另一种重要的小样本分布,应用也相当广泛.它可用来 检验两个总体的方差是否相等,多个总体的均值是否相等• F 分布还是方差分析 和正交设计的理论基础.定义:设X 〜2(n ),Y~ 2(m),X,Y 相互独立,令则称统计量F 冬耳服Y/m 从为第一自由度为n ,第二自由度为m 的F 分布.F 分布的密度函数图F 分布具有如下一些性质:性质 1:若 F ~F(n,m),贝M/F 〜F(m,n);7性质 2:若 X ~t(n),则 X 2 ~ F(1,n); 性质3:设F 〜F (n,m),对给定的实数P{F F (n,m)}f(x)dxF (n,m)的点F (n,m)为F(n,m)分布的水平 的上侧(01),称满足条件; 艮個]T,叶1)分位数.F 分布的上分位数F 分布的上侧分位数的可自附表查得•性质4: F (m,n) 1.此式常常用来求F 分布表中没有列出的某些上F i (n,m)侧分位数. 1.4正态分布正态分布是数理统计中的一种重要的理论分布,是许多统计方法的理论基础.高斯(GausS 在研究误差理论时首先用正态分布来刻画误差的分布,所以 正态分布又称为高斯分布.正态分布有两个参数,卩和(T,决定了正态分布的位 置和形态.为了应用方便,常将一般的正态变量X 通过u 变换转化成标准正态变量u ,以使原来各种形态的正态分布都转换为 正态分布的密度函数和分布函数若连续型随机变量X 具有概率密度f (x)为为,的正态分布,记为X ~ N( , 2).特征1:正态曲线(normal curve )在横轴上方均数处最高;卩=0 CT =1的标准正态分布N( 0, 1).,其中,(0)为常数,则称X 服从参数f(x)-3-2-10123正态分布的密度函数图特征2:正态分布以均数为中心,左右对称; 特征3:正态分布有两个参数,即均数 和标准差越小,曲线越尖峭•通常用N( , 2)表示均数为 ,方差为 2的正态分布 用N( 0, 1)表示标准正态分布.特征4:正态曲线下面积的分布有一定规律。