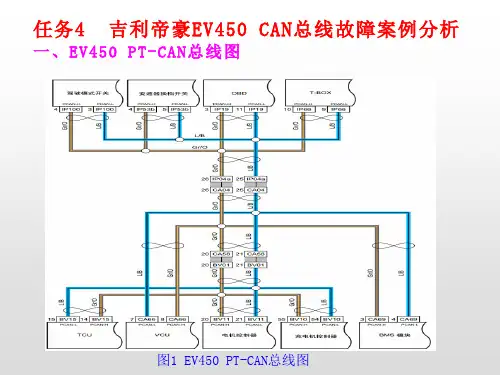

项目四任务四

- 格式:ppt

- 大小:1.03 MB

- 文档页数:13

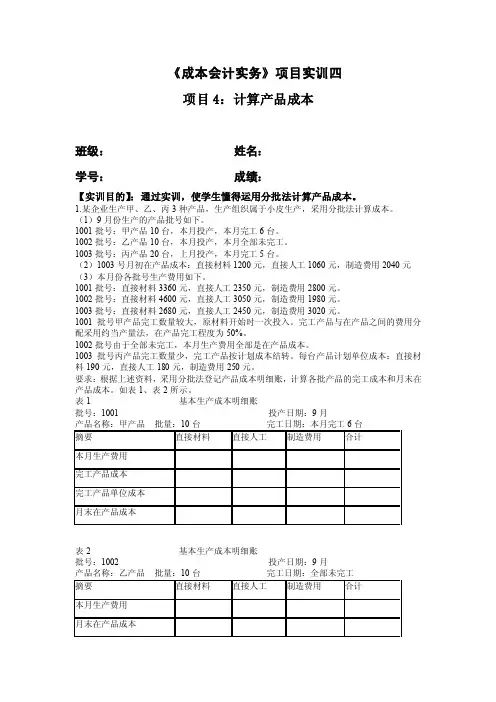

《成本会计实务》项目实训四项目4:计算产品成本班级:姓名:学号:成绩:【实训目的】:通过实训,使学生懂得运用分批法计算产品成本。

1.某企业生产甲、乙、丙3种产品,生产组织属于小皮生产,采用分批法计算成本。

(1)9月份生产的产品批号如下。

1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

(2)1003号月初在产品成本:直接材料1200元,直接人工1060元,制造费用2040元(3)本月份各批号生产费用如下。

1001批号:直接材料3360元,直接人工2350元,制造费用2800元。

1002批号:直接材料4600元,直接人工3050元,制造费用1980元。

1003批号:直接材料2680元,直接人工2450元,制造费用3020元。

1001批号甲产品完工数量较大,原材料开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量法,在产品完工程度为50%。

1002批号由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:直接材料190元,直接人工180元,制造费用250元。

要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

如表1、表2所示。

表1 基本生产成本明细账批号:1001 投产日期:9月表2 基本生产成本明细账批号:1002 投产日期:9月表3 基本生产成本明细账批号:1003 投产日期:8月产品名称:丙产品批量:20台完工日期:9月完工5台2.由于某企业的生产组织属于小批生产,产品批数多,每月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。

(1)8月份的产品批号及产品完工情况如下。

801批号:甲产品10件,8月1日投产,8月25日完工。

802批号:乙产品10件,8月5日投产,月末完工5件。