第八章资本预算完整版

- 格式:doc

- 大小:5.18 MB

- 文档页数:48

第八章资本预算本章考情分析资项目进行评价;掌握项目现金流量和风险的估计方法及其应用。

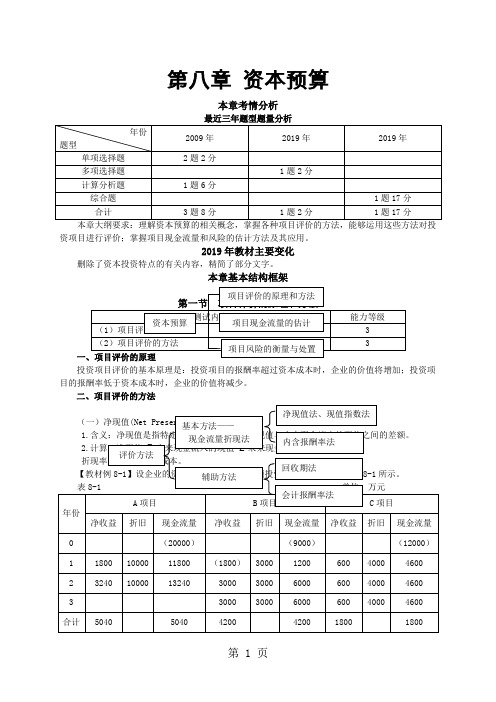

2019年教材主要变化删除了资本投资特点的有关内容,精简了部分文字。

本章基本结构框架投资项目评价的基本原理是:投资项目的报酬率超过资本成本时,企业的价值将增加;投资项目的报酬率低于资本成本时,企业的价值将减少。

二、项目评价的方法注:表内使用括号的数字为负数(下同)。

净现值(A)=(11800×0.9091+13240×0.8264)-20000=21669-20000=1669(万元)净现值(B)=(1200×0.9091+6000×0.8264+6000×0.7513)-9000=10557-9000=1557(万元)净现值(C)=4600×2.487-12000=11440-12000=-560(万元)3.决策原则:当净现值大于0,投资项目可行。

【例题1•单选题】若净现值为负数,表明该投资项目 ( ) 。

A.各年利润小于0,不可行B.它的投资报酬率小于0,不可行C.它的投资报酬率没有达到预定的折现率,不可行D.它的投资报酬率超过了预定的折现率,不可行【答案】C【解析】净现值为负数,即表明该投资项目的报酬率小于预定的折现率,方案不可行。

但并不表明该方案一定为亏损项目或投资报酬率小于0。

(二)现值指数(Profitability Index)1.含义:现值指数是未来现金流入现值与现金流出现值的比率。

2.计算现值指数的公式为:现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值【教材例8-1】设企业的资本成本为10%,有三项投资项目。

有关数据如表8-1所示。

现值指数(A)=(11800×0.9091+13240×0.8264)÷20000=21669÷20000=1.08现值指数(B)=(1200×0.9091+6000×0.8264+6000×0.7513)÷9000=10557÷9000=1.17现值指数(C)=4600×2.487÷12000=11440÷12000=0.953.与净现值的比较:现值指数是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。

第八章资本预算第一节项目评价的原理和方法知识清单项目评价的原理净现值法项目评价的原理和方法现值指数法项目评价的方法内含报酬率法回收期法会计收益率法一、项目评价的原理(一)投资项目的主要类型新产品开发或现有产品的规模扩张;设备或厂房的更新;研究与开发;勘探;其他(比如劳动保护设施建设、购置污染控制装置等)。

(二)投资项目报酬率、资本成本与股东财富的关系投资项目评价的基本原理是:投资项目的收益率超过资本成本时,企业的价值将增加;投资项目的收益率小于资本成本时,企业的价值将减少。

投资者要求的收益率即资本成本,是评价项目能否为股东创造价值的标准。

三、项目评价的方法设折现率为10%,有三项投资方案。

有关数据如表8—1。

净现值(A)=(11800×0.9091+13240×0.8264)-20000 =1669(元)净现值(B)=(1200×0.9091+6000×0.8264+6000×0.7513)-9000=1557(元)净现值(C)=4600×2.487-12000=-560(元)A、B两项投资方案的净现值为正数,说明该方案的报酬率超过10%,如果企业的资金成本率或要求的投资报酬率是10%,这两个方案是有利的。

C方案的净现值为负数,说明该方案的报酬率达不到10%,因而应予放弃。

净现值法具有广泛的适用性,在理论上也比其他方法更完善。

净现值法反映一个项目按现金流量计量的净收益现值,是一个绝对数,在比较投资额不同的项目时有一定的局限性。

上例中A与B相比,很难判断哪一个更好。

为了比较投资额不同项目的盈利性,人们提出了现值指数法。

根据表8-1的资料,三个方案的现值指数如下:现值指数(A)=21669/20000=1.08现值指数(B)=10557/9000=1.17现值指数(C)=11440/12000=0.95现值指数表示1元初始投资取得的现值毛收益。

2015年注册会计师资格考试内部资料

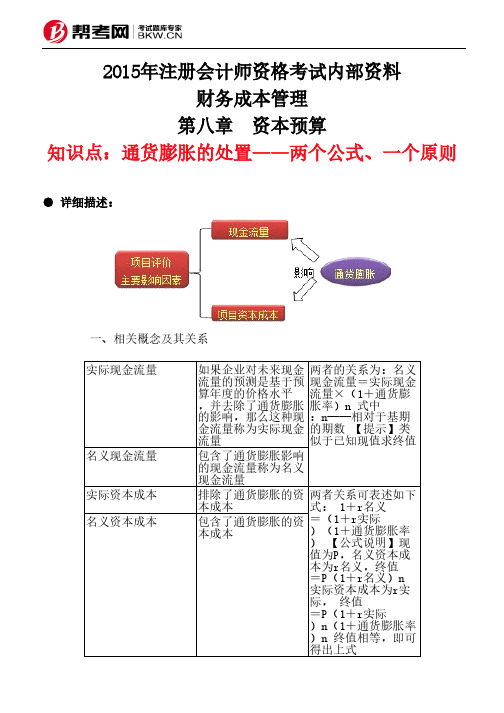

财务成本管理

第八章 资本预算

知识点:等额年金法

● 详细描述:

【计算步骤】

1.计算两项目的净现值;

2.计算净现值的等额年金额;

净现值的等额年金额=该方案净现值/(P/A,i,n)

3.假设项目可以无限重置,并且每次都在该项目的终止期,等额年金的

资本化就是项目的净现值。

永续净现值=等额年金额/资本成本

【决策原则】永续净现值最大的项目为优。

【提示】如果资本成本相同,则等额年金大的项目永续净现值肯定大,因此依据等额年金就可以直接判断项目优劣。

例题:

1.甲投资方案的寿命期为一年,初始投资额为6000万元,预计第一年年末扣

除通货膨胀影响后的实际现金流为7200万元,投资当年的预期通货膨胀率为5%,名义折现率为11.3%,则该方案能够提高的公司价值为()万元。

A.469

B.668

C.792

D.857

正确答案:C

解析:由1+11.3%=(1+r)(1+5%),解得r=6%。

该方案能够提高的公司价值

(7200-6000)/(1+6%)=792(万元)。