第六章成本分析(2)

- 格式:ppt

- 大小:144.01 KB

- 文档页数:19

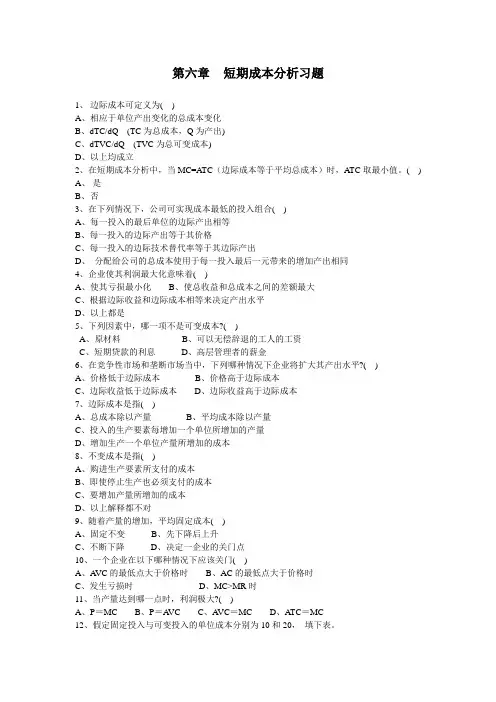

第六章短期成本分析习题1、边际成本可定义为()A、相应于单位产出变化的总成本变化B、dTC/dQ(TC为总成本,Q为产出)C、dTVC/dQ(TVC为总可变成本)D、以上均成立2、在短期成本分析中,当MC=ATC(边际成本等于平均总成本)时,ATC取最小值。

( )A、是B、否3、在下列情况下,公司可实现成本最低的投入组合()A、每一投入的最后单位的边际产出相等B、每一投入的边际产出等于其价格C、每一投入的边际技术替代率等于其边际产出D、分配给公司的总成本使用于每一投入最后一元带来的增加产出相同4、企业使其利润最大化意味着()A、使其亏损最小化B、使总收益和总成本之间的差额最大C、根据边际收益和边际成本相等来决定产出水平D、以上都是5、下列因素中,哪一项不是可变成本?()A、原材料B、可以无偿辞退的工人的工资C、短期贷款的利息D、高层管理者的薪金6、在竞争性市场和垄断市场当中,下列哪种情况下企业将扩大其产出水平?()A、价格低于边际成本B、价格高于边际成本C、边际收益低于边际成本D、边际收益高于边际成本7、边际成本是指()A、总成本除以产量B、平均成本除以产量C、投入的生产要素每增加一个单位所增加的产量D、增加生产一个单位产量所增加的成本8、不变成本是指()A、购进生产要素所支付的成本B、即使停止生产也必须支付的成本C、要增加产量所增加的成本D、以上解释都不对9、随着产量的增加,平均固定成本()A、固定不变B、先下降后上升C、不断下降D、决定一企业的关门点10、一个企业在以下哪种情况下应该关门()A、A VC的最低点大于价格时B、AC的最低点大于价格时C、发生亏损时D、MC>MR时11、当产量达到哪一点时,利润极大?()A、P=MCB、P=A VCC、A VC=MCD、A TC=MC12、假定固定投入与可变投入的单位成本分别为10和20,填下表。

固定可变产出可变投入可变投入总固定总可变际边投入量投入量量边际产出平均产出成本成本成本10000100103001002070010030100010040120013、已知企业生产和销售某产品的总成本函数为TC=100+80Q-4Q 2,该产品的现行市场价格P=20,求完全竞争市场下最大利润的产量。

中建成本管理手册第一章总则1.1 本手册是中建成本管理的规范文件,是为了规范和指导中建各单位成本管理工作,以确保项目成本的合理控制和管理。

1.2 本手册适用于中建各级组织机构及其项目单位的成本管理工作,包括成本核算、成本控制、成本分析等各个环节。

第二章成本管理的基本原则和方法2.1 成本管理的基本原则(1)合理性原则:成本管理应该坚持合理性原则,既要保障项目的质量和进度,又要最大程度地控制成本,确保项目的经济效益。

(2)全面性原则:成本管理应该全面考虑项目的各个环节,包括设计、采购、施工、人工成本等,确保每个环节的成本都得到合理控制。

(3)透明性原则:成本管理应该透明公开,做到信息共享和不懈追踪,以便及时发现和解决成本管理中的问题。

2.2 成本管理的基本方法(1)成本核算:建立严格的成本核算制度,对项目的各项成本进行分类核算,确保成本数据真实可靠。

(2)成本控制:建立成本控制机制,包括预算管理、变更管理、采购控制等,有效控制项目的成本。

(3)成本分析:对项目成本进行深入分析,找出成本的构成和变动规律,为成本控制提供依据。

第三章成本管理的组织架构3.1 中建成本管理部门中建的成本管理部门负责全面组织、指导和监督中建各单位的成本管理工作,包括制定成本管理政策、规定和标准,开展成本管理培训和督导等。

3.2 项目成本管理小组每个项目单位应设立成本管理小组,负责项目的成本核算、成本控制、成本分析等工作,并及时向上级报告项目成本情况。

第四章成本核算4.1 成本核算的内容成本核算的内容应包括项目的直接成本、间接成本、管理费用等,对项目的各个成本环节进行分类核算。

4.2 成本核算的方法(1)直接成本核算:根据项目的实际情况,分别核算人工成本、材料成本、机械成本等,确保核算的准确性。

(2)间接成本核算:对项目的间接成本进行合理核算,包括设备折旧、水电费、房租等,确保项目的间接成本得到合理控制。

第五章成本控制5.1 成本预算管理每个项目单位应制定详细的成本预算,确保项目的成本得到合理控制,避免因成本超支而影响项目的正常进行。

第六章成本性态分析和变动成本法练习题1、试判断以下成本费用属于变动成本、固定成本还是混合成本。

(1)构成产品实体的原材料费用;(2)生产产品的工人工资;(3)车间管理人员工资;(4)行政管理人员工资;(5)生产设备按直线法计提的折旧费;(6)广告费;(7)燃料及动力费;(8)房屋租金;(9)外购半成品;(10)销售人员的基本工资。

2、以下是某企业第一生产车间过去6个月机器维修保养成本的历史资料,机器开动小时的相关范围为0——200小时。

要求:(1)分别用高低点法、散布图法和回归直线法对机器的维修保养成本加以分解,并建立维修保养成本的成本函数。

(2)假设预计7月份的机器开动时数为160小时,预测7月份该车间的机器维修和保养成本。

3、某公司维修部门一定维修水平上的维修费用资料如下:维修小时 40 000小时 60 000小时维修费用 72 000元 90 000元在40 000个维修小时上的维修费用可以分解如下:租金(固定) 30 000元维修材料、配件成本(变动) 12 000工资费用(混合) 30 000合计 72 000元要求:(1)计算60 000个维修小时上的维修材料和配件成本;(2)计算60 000个维修小时上的工资费用;(3)计算维修部门的固定费用总额;(4)建立维修部门维修费用的计算公式;(5)估计维修部门50 000个小时上的维修费用。

4、某公司只生产一种产品,2004年有关生产、销售和成本资料如下:期初存货量 0本期完工量 12 500件本期销售量 10 000件单价 40元直接材料 80 000元直接人工 30 000元变动制造费用 50 000元固定制造费用 90 000元变动销售及管理费 7 500元固定销售及管理费 40 000元要求:(1)按完全成本法计算单位产品成本;(2)按变动成本法计算单位产品成本;(3)分别编制职能式利润表和贡献式利润表。

5、某公司只生产一种产品,2004年和2005年的生产量分别为3 000件和2 400件,销售量分别为2 000件和3 000件。