第六章盈亏平衡分析的成本模型

- 格式:ppt

- 大小:3.58 MB

- 文档页数:48

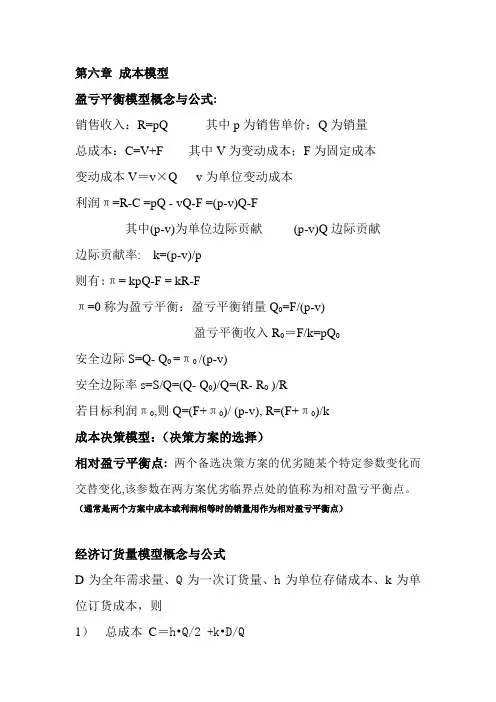

第六章成本模型盈亏平衡模型概念与公式:销售收入:R=pQ 其中p为销售单价;Q为销量总成本:C=V+F 其中V为变动成本;F为固定成本变动成本V=v×Q v为单位变动成本利润π=R-C =pQ - vQ-F =(p-v)Q-F其中(p-v)为单位边际贡献(p-v)Q边际贡献边际贡献率: k=(p-v)/p则有:π= kpQ-F = kR-Fπ=0称为盈亏平衡:盈亏平衡销量Q0=F/(p-v)盈亏平衡收入R0=F/k=pQ0安全边际S=Q- Q0 =π0 /(p-v)安全边际率s=S/Q=(Q- Q0)/Q=(R- R0 )/R若目标利润π0,则Q=(F+π0)/ (p-v), R=(F+π0)/k成本决策模型:(决策方案的选择)相对盈亏平衡点: 两个备选决策方案的优劣随某个特定参数变化而交替变化,该参数在两方案优劣临界点处的值称为相对盈亏平衡点。

(通常是两个方案中成本或利润相等时的销量用作为相对盈亏平衡点)经济订货量模型概念与公式D为全年需求量、Q为一次订货量、h为单位存储成本、k为单位订货成本,则1)总成本C=h•Q/2 +k•D/Q其中Q/2为年平均库存量,D/Q为年订货次数,h•Q/2是存储成本,k•D/Q是订货成本2)求导可得:经济订货量Q0=hkD/2实现经济订货量时有订货成本与存储成本相等:h•Q/2=k•D/Q=2/hkD3)年总成本极小值为C min=kDh24)订货周期为 Q0/D= T0=Dhk/2当订货单价超过订货量阈值时,单价可以优惠打折,则采购成本pD是订货量的函数(单价随Q的阈值会变化)总成本为:C=pD + h•Q/2 + k•D/Q第八章投资决策模型基本概念:投资决策:指对投资项目的各种方案的收入支出进行对比分析,选择效益最佳的投资方案。

净现金流量:=现金流入量-现金流出量货币的时间价值:同一数额的货币在不同时间点价值是不同的。

资金的未来值:某一数额的货币将来某年的价值。

目录A、成本的分类:B 、盈亏平衡分析模型:C、盈亏平衡分析:D、三个概念:盈亏平衡分析又称保本点分析或本量利分析法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。

一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为:盈亏平衡点(销售量)=固定成本/每计量单位的贡献差数盈亏平衡分析的分类主要有以下方法:1.按采用的分析方法的不同分为:图解法和方程式法;2.按分析要素间的函数关系不同分为:线性和非线性盈亏平衡分析;3.按分析的产品品种数目多少,可以分为单一产品和多产品盈亏平衡分析;4.按是否考虑货币的时间价值分为:静态和动态的盈亏平衡分析。

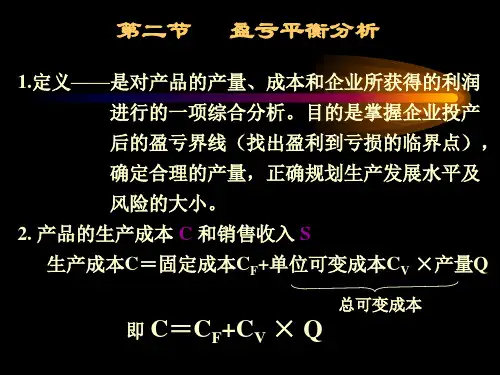

盈亏平衡分析(量本利分析法)是通过分析产品成本、销售量、和销售利润这三个变量之间的关系,掌握盈亏变化的临界点(保本点)而进行选择的方法。

企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与销售单价的乘积;产品成本包括工厂成本和销售费用在内的总成本,分为固定成本和变动成本。

A、成本的分类:变动成本(Variable Cost):指总额随产量的增减而成正比例关系变化的成本;主要包括原材料和计件工资,就单件产品而言,变动成本部分是不变的;固定成本(Fixed Cost):是指总额在一定期间和一定业务量范围内不随产量的增减而变动的成本。

主要是指固定资产折旧和管理费用;B 、盈亏平衡分析模型:I=S-(Cv×Q+F)=P×Q-(Cv×Q+F)=(P-Cv)Q-FI—销售利润P—产品销售价格F—固定成本总额Cv—单件变动成本Q—销售数量S—销售收入C、盈亏平衡分析:总成本:C=F+Cv×Q总收入:S=P×Q列出盈亏平衡方程:C=SP×Q=F+Cv×Q盈亏平衡点:Q=F/(P-Cv)D、三个概念:单位边际贡献:单件产品售价与单件产品的变动成本之差称为单位边际贡献(=P-Cv);边际贡献率:单位产品的边际贡献与单件产品售价之比(=单位边际贡献/P);边际贡献总额:将单位边际贡献与销售量的乘积称为边际贡献的总额(=单位边际贡献×Q\容积率(Plot Ratio/Volume Fraction):项目用地范围内总建筑面积与项目总用地面积的比值。

盈亏平衡分析:一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:式中C_总成本;CF——固定成本;Cu——单位产品变动成本;Q—产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

为简化计算,本目仅考虑销售收入与销量呈线性关系这种情况。

盈亏平衡分析:一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:式中 C_总成本;CF-—固定成本;Cu—-单位产品变动成本;Q—产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。