2020年审计工作底稿索引号对照表

- 格式:xls

- 大小:88.07 KB

- 文档页数:14

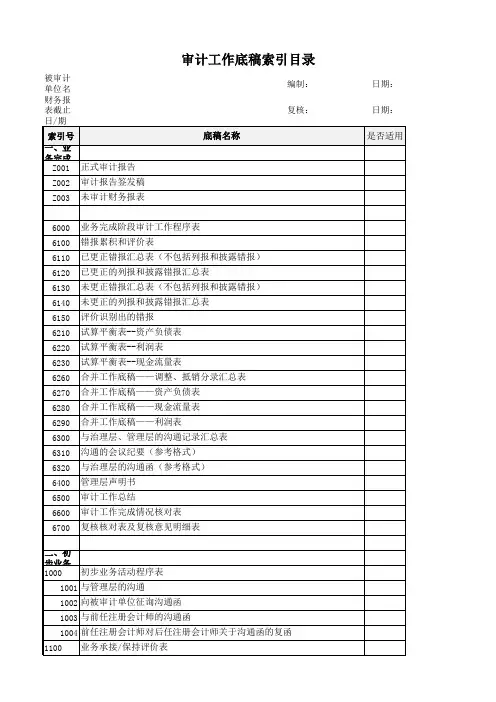

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:

被审计单位名称:编制:日期:财务报表截止日/期间:复核:日期:。

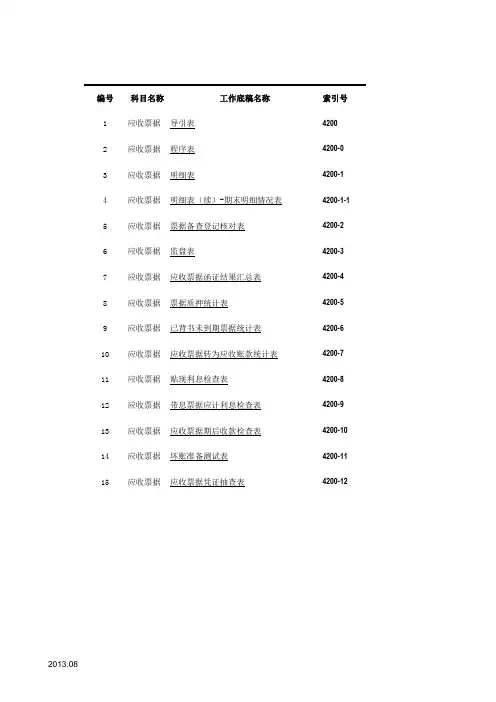

编号科目名称工作底稿名称索引号1应收票据导引表4200

2应收票据程序表4200-0 3应收票据明细表4200-1 4应收票据明细表(续)-期末明细情况表4200-1-1 5应收票据票据备查登记核对表4200-2 6应收票据监盘表4200-3 7应收票据应收票据函证结果汇总表4200-4 8应收票据票据质押统计表4200-5 9应收票据已背书未到期票据统计表4200-6 10应收票据应收票据转为应收账款统计表4200-7 11应收票据贴现利息检查表4200-8 12应收票据带息票据应计利息检查表4200-9 13应收票据应收票据期后收款检查表4200-10 14应收票据坏账准备测试表4200-11 15应收票据应收票据凭证抽查表4200-12

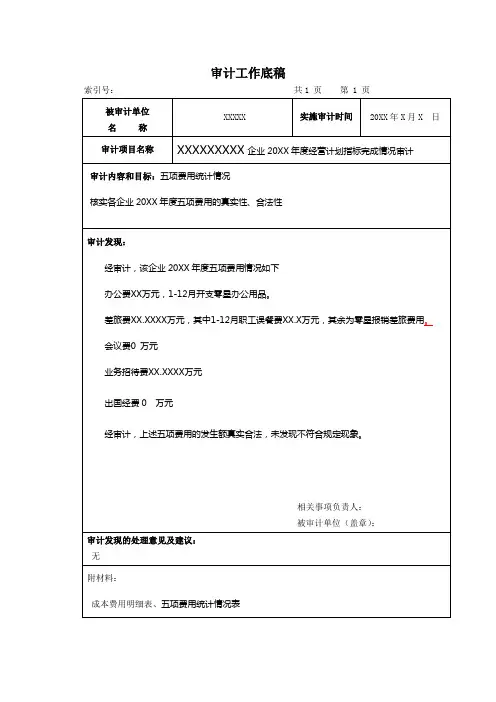

被审计单位:编制人:日期:2021-1-20财务报表截止日:2020-12-31复核人:日期:2021-3-20备注:输入日前时前面加撇[']使

其变成文本格式,打印底稿时,设

定要处于打开状态。

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

审计工作底稿标准模板审计工作底稿(模板)索引号:组号共4页被审计单位名称审计事项:离任经济责任审计审计期间:年月日至年月日被审计单位:* *单位根据《审计实施方案》、《党政机关办公用房建设标准》(以下简称“《标准》”)、《关于进一步明确领导干部办公用房过程管理实施细则》(以下简称“《实施细则》”)要求及领导批示精神,审计人员通过查阅记录、谈话座谈、实地测量等方式,重点抽查了* *单位*年*月至**年*月间办公用房整改情况以及固定资产管理情况,通过比对、复核、查发问题。

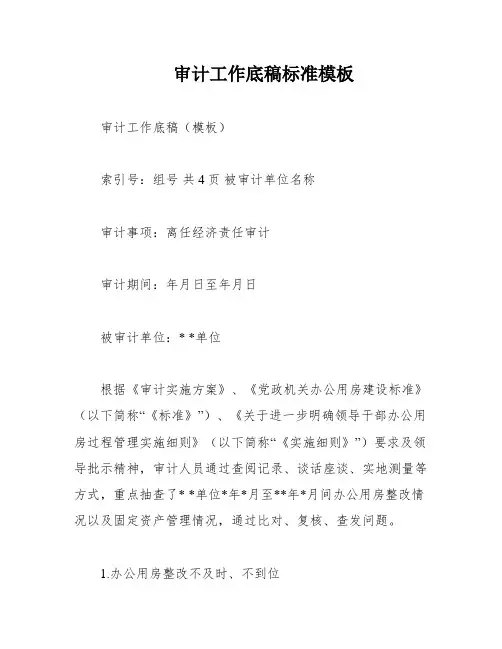

1.办公用房整改不及时、不到位审计核查发现,自* *年*月开展办公用房清退工作以来,上级职能部门先后*次对* *单位办公用房清理腾退情况进行督促检查。

检查中发现,该单位领导干部办公用房超标,没有按要求真腾实退。

上级职能部门专门向该单位制发整改通知,要求限期整改完毕。

然而,审计人员发现该单位存在办公用房整改不及时、不到位的问题。

上述情况不符合《实施细则》第六条第三款的要求。

2.办理固定资产报销结算手续不规范审计核查发现,财务部门在办理固定资产报销结算手续时,没有按要求在上加盖“已办理固定资产登记”印章;部分固定资产入帐没有使用原始凭据,《技术类固定资产增列审核表》、车辆装备《固定资产报损、报废审批单》均采用了复印件。

上述情况不符合《实施细则》第四十二条的要求。

3.办理固定资产登记入帐不及时审计人员发现,该单位存在办理固定资产登记入帐不及时的问题。

这与《实施细则》第四十七条第一款的规定不符。

经审计,以上问题需要该单位进一步整改。

审计核查发现,你单位在固定资产登记方面存在问题。

在*年*月至**年*月期间,你单位共购建了**件固定资产,其中有**件未及时入账,占比* * %。

有些固定资产的采购时间与入账时间相隔半年之久。

根据《实施细则》第四十七条规定,“对于新购固定资产各单位应遵循规范的工作流程,严格审核,及时入账,把好入口关。

”“三级预算单位购置的固定资产,在通过验收后由经办人员将申请购置设备的批复文件、、设备清单、《固定资产增加单》等相关单据提交本单位资产管理员,由其通过《固定资产管理信息系统》填制并打印《固定资产增加单》,经经办人员签字确认后,随购置费用报账凭证送交财务人员办理固定资产费用报账和新增固定资产财务记账;《固定资产增加单》一式三联,由资产(设备)管理员、财务人员及经办人员(使用部门)各执一联,凭以登记本部门资产实物使用保管账册”。

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目基本情况(进度及概算执行情况)

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目招投标及合同签订情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目资金到位、使用及清欠情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页。