增值税发票盘存报告表

- 格式:pdf

- 大小:267.98 KB

- 文档页数:33

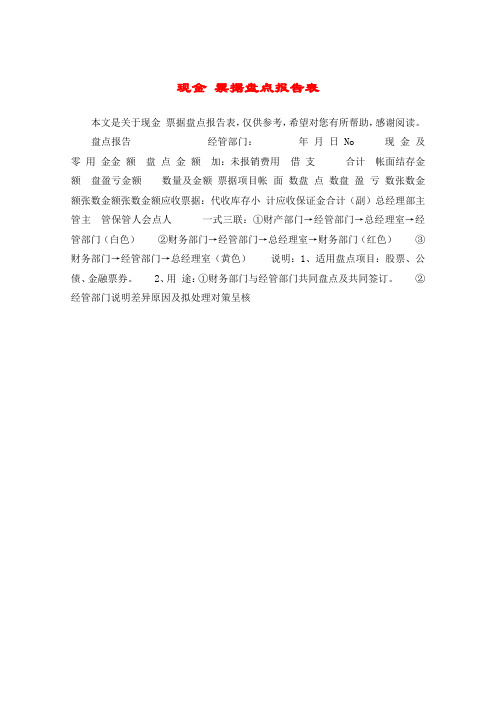

现金票据盘点报告表

本文是关于现金票据盘点报告表,仅供参考,希望对您有所帮助,感谢阅读。

盘点报告经管部门:年月日 No 现金及零用金金额盘点金额加:未报销费用借支合计帐面结存金额盘盈亏金额数量及金额票据项目帐面数盘点数盘盈亏数张数金额张数金额张数金额应收票据:代收库存小计应收保证金合计(副)总经理部主管主管保管人会点人一式三联:①财产部门→经管部门→总经理室→经管部门(白色)②财务部门→经管部门→总经理室→财务部门(红色)③财务部门→经管部门→总经理室(黄色)说明:1、适用盘点项目:股票、公债、金融票券。

2、用途:①财务部门与经管部门共同盘点及共同签订。

②经管部门说明差异原因及拟处理对策呈核。

盘库报告表样本500字

盘库报告表是企业进行定期盘点的重要文档之一,它是企业在完成盘点后所形成的资产情况的记录,对企业的财务状况和经营战略的制定具有重要意义。

在实际的操作中,企业需要注意盘库报告表的格式,内容要素与排版方式等方面,具体说明如下。

盘库报告表的格式是指报告表所需要包含的基本信息和格式要求,一般包括报告名称、报告编号、报告期间、盘点日期等。

在填写盘点报告时,需要根据实际情况确定具体的格式要求。

盘库报告表的内容要素主要包括盘点时点、库存物资名称、库存数量、单价、金额、盈亏情况等,可根据企业的实际情况进行调整和补充。

其中重要的是盈亏情况的分析,包括具体的盈亏原因和措施,以及盈亏问题的处理方案等,这是保证企业资产权益稳定的重要保障。

盘库报告表的排版方式主要是表的字体、大小、行距等设置,要求简洁明了、整洁有序,不宜过于繁琐和复杂。

实际操作中,可以借助现有的软件工具进行制作和编辑,以便保证表格的准确性和完成性。

综上所述,盘库报告表样本是企业进行财务盘点的重要工具,它直接影响企业运营的稳定性和发展性。

针对不同的企业类型和行业,可以不同的制定出适合自己的盘点报告表,以确

保企业经营的重要信息和资产状况能够得到及时、准确和全面的记录和反馈。

在实际操作中,企业需要加强对盘点流程的管理和监控,以达到更好的盈亏情况管理和控制的目的。

增值税专用发票使用规定最新版增值税专用发票内部管理办法最新版本2021年一、增值税专用发票的计划管理一增值税专用发票的版式增值税专用发票以下简称专用发票的版式、联次、内容及使用范围由国家税务总局统一确定,并将专用发票票样及时下发各地。

二专用发票印制计划的制定1.专用发票的印制,由国家税务总局实行统一计划管理。

2.专用发票的印制计划应逐级上报至国家税务总局。

专用发票的印制计划每半年安排一次,印制计划上报后一般不再调整。

1县级国税局应于每年的8月20日以前将下一年度上半年的专用发票印制计划报送地市级国税局;应于次年3月20日以前将下半年的专用发票印制计划报送地市级国税局。

2地市级国税局应于每年的9月5日以前将所属县级国税机关下一年度上半年专用发票印制计划审定汇总,报送省包括自治区、直辖市、计划单列市,下同级国税局;应于次年4月5日以前将所属县级国税局下半年的专用发票印制计划审定汇总,报送省级国税局。

3省级国税局于每年的9月20日以前将所属地市级国税局下一年度上半年专用发票印制计划审定汇总,上报国家税务总局;应于次年4月20日以前将所属地市级国税局下半年的专用发票的印制计划审定汇总,上报国家税务总局。

4国家税务总局将各省级国税局上报的专用发票印制计划进行审定汇总,送交中国印钞造币总公司安排印制,并下发各省级国税局。

二、专用发票的仓储管理一专用发票入库前的验收1.省级国税局对专用发票入库前的验收对运抵的专用发票,在入库前应按以下要求进行验收:1以造币总公司提供的专用发票发运单进行验收。

2根据国家税务总局下发的专用发票印制计划对运抵的专用发票种类和数量进行核对。

3检查专用发票的包装质量。

4填写《增值税专用发票验收入库单》附件一。

2.地市级国税局对专用发票入库前的验收对运抵的专用发票,在入库前应按以下要求进行验收:1依据造币总公司提供的专用发票装箱明细表进行验收。

2核对专用发票的种类和数量是否与核准的计划相符。

发票领用存月报表

纳税人名称(章)填表日期:年月日发票单位:份

发票种类发票代码或版别

期初库存本期领购本期开具本期作废或遗失交回未开发票期末库存份数发票号码份数发票号码份数发票号码份数发票号码份数发票号码份数发票号码

专用

发

票

1 2 3 4 5 6 7 8 9 10 11 12

合计————————————普

通

发

票

合计————————————栏次关系:11栏=1栏+3栏-5栏-7栏-9栏

填表说明:

1、“纳税人名称”栏,填写纳税人全称,不得填写简称。

2、“填写日期”,为填写本表的具体日期。

3、本表按发票份数填写,纳税人按本使用的,应换算份数后填写

4、“本期开具”栏填写纳税人当期填开的发票份数,包括误填作废的发票份数和一本发票中剩余未开但按规定缴销的空白发票。

5、“本期作废或遗失”栏填写整本作废的空白发票和丢失的发票。

6、“交回未开发票”栏填写交回给税务机关尚未开具的专用发票。

报主管税务机关。

公司内部发票管理制度一、总则为了规范公司内部发票管理,保护公司利益,提高工作效率,特制定本制度。

二、管理范围本制度适用于公司内部所有发票的管理,包括但不限于增值税发票、普通发票、运输发票等。

三、管理责任1.财务部门负责公司内部发票的申领、盘存、使用、报销等工作。

2.各部门负责相应发票的管理和使用,严格按照财务制度操作。

3.公司领导及全体员工都有责任保护公司财产,杜绝挪用、滥用发票的情况发生。

四、发票的申领和盘存1.所有发票需在财务部门统一申领,未经授权不得私自领取。

2.发票的盘存由财务部门进行,各部门需按时将使用情况报告给财务部门,确保每一张发票的使用都能追踪。

3.每月底,各部门需将剩余的发票归还财务部门,由财务部门进行盘点核对。

五、发票的使用1.发票必须在规定的用途范围内使用,不得私自挪用。

2.使用发票时,需填写完整相关信息,确保准确无误。

3.使用发票后,应及时报销,不得私存或私用。

六、发票的保管1.发票的保管由各部门负责,必须放置在防火、防潮的安全地方,避免发生遗失、损坏等情况。

2.发票的保管人员需每日检查发票的数量和情况,确保每一张发票都能被妥善保管。

3.如发票有遗失或损坏的情况发生,需及时向财务部门报告,并进行相应处理。

七、违规处理1.发票管理制度是公司的内部规定,如有违反者,将受到公司的严厉处罚,包括但不限于扣发、罚款、降职等处罚。

2.对于挪用、私用发票、恶意破坏发票等违规行为,公司将保留追究法律责任的权利。

八、其他事项1.本制度自公布之日起正式执行。

2.本制度如需修改,需经公司领导同意后方可执行。

3.本制度的最终解释权归公司领导。

以上内容为公司内部发票管理制度,为了确保公司内部财务工作的正常进行,各部门及员工务必遵守并执行本制度,确保公司的财务安全和稳定。

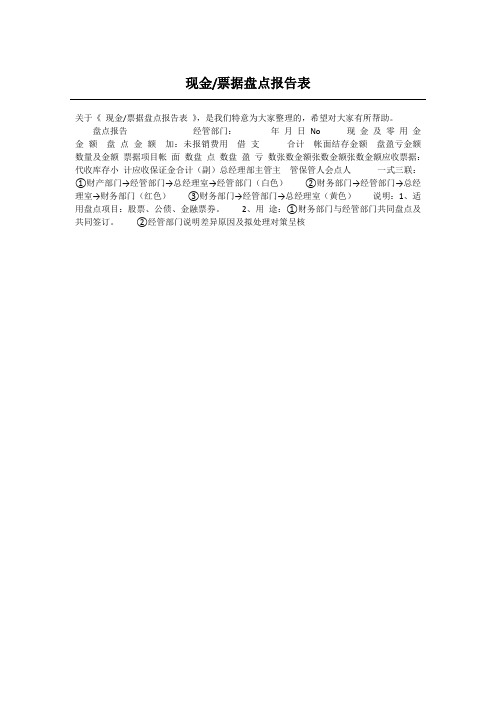

现金/票据盘点报告表

关于《现金/票据盘点报告表》,是我们特意为大家整理的,希望对大家有所帮助。

盘点报告经管部门:年月日No 现金及零用金金额盘点金额加:未报销费用借支合计帐面结存金额盘盈亏金额数量及金额票据项目帐面数盘点数盘盈亏数张数金额张数金额张数金额应收票据:代收库存小计应收保证金合计(副)总经理部主管主管保管人会点人一式三联:①财产部门→经管部门→总经理室→经管部门(白色)②财务部门→经管部门→总经理室→财务部门(红色)③财务部门→经管部门→总经理室(黄色)说明:1、适用盘点项目:股票、公债、金融票券。

2、用途:①财务部门与经管部门共同盘点及共同签订。

②经管部门说明差异原因及拟处理对策呈核。

发票使用情况报告表纳税人名称(加盖公章):纳税人识别号:领购方式:批量供应()、交旧购新()、验旧购新()(在()内打√)填写时间:年月开具情况结存情况开票日期起(按月) 开票曰期止(按月)庚票代码本(份)数本期使用起始号码本期使用终止号码正常填开份数填开金额作废发票份数结存发票份数合计纳税人声明:本单位(公司、个人)所申报的发票使用情况真实、准确,如有虚假内容,愿依法承担法律责任。

经办人:年月日税务机关查验情况:经办人:年月日报验发票前,请将作废发票全联次采用V型方式剪去发票监韵章。

填表说明(验旧)1.本表由纳税人验旧、交旧时填写,如发票跨月份开具的,则按月分别填写开具份数、开具金额。

2.普通发票验旧时“填开金额”栏按价税合计填写,增值税专用发票和增值税普通发票验旧时“填开金额”栏按不含税价填写。

发票使用情况报告表纳税人名称(加盖公章):纳税人识别号:领购方式:批量供应()、交旧购新()、验旧购新()(在()内打√)填写时间:年月开具情况结存情况开票日期起(按月) 开票曰期止(按月)庚票代码本(份)数本期使用起始号码本期使用终止号码正常填开份数填开金额作废发票份数结存发票份数合计纳税人声明:本单位(公司、个人)所申报的发票使用情况真实、准确,如有虚假内容,愿依法承担法律责任。

经办人:年月日税务机关查验情况:经办人:年月日报验发票前,请将作废发票全联次采用V型方式剪去发票监韵章。

填表说明(验旧)1.本表由纳税人验旧、交旧时填写,如发票跨月份开具的,则按月分别填写开具份数、开具金额。

2.普通发票验旧时“填开金额”栏按价税合计填写,增值税专用发票和增值税普通发票验旧时“填开金额”栏按不含税价填写。