圣农发展2011年度财务决算与2012年度财务预算报告-PPT课件

- 格式:ppt

- 大小:216.50 KB

- 文档页数:12

关于2011年财务决算和2012年财务预算的报告各位股东、同志们:在过去的一年里,在集团董事局和党委的正确领导和决策下,二公司全体员工同心同德、奋发向上,认真扎实地贯彻落实集团总公司的各项发展战略规划,狠抓指标落实,取得了一定的成绩。

下面,我受二公司董事会委托就2011年的财务决算和2012年的财务预算情况向大会报告,请各位予以审议指正。

一、2011年经济指标完成情况:1、完成施工产值3.23亿元,以前年度结算下调0.41亿元调整后的实际产值2.81亿元,完成年度计划的100.65%,比去年同期增长了2081.15万元,同比提高7.97%。

本年度承揽面积26万平方米,在建施工面积13.5万平方米,比去年减少了56.3万平方米。

2、实现利润364.82万元,完成年度计划的86.86%,比去年同期增加了近0.64%,产值利润率1.29%。

全年度累计成本降低额1416.82万元,比去年年度实际成本降低额1190万元增加了226.82万元,年度成本降低率5.2%。

3、本年度实际回收资金2.67亿元,超额完成全年计划。

其中竣工清欠完成0.45亿元,比去年同期增加了137%4、成本费用开支:指标费用开支(办公费、差旅费、修理费、招待费)66.88万元,同比减少15.82万元,控制在计划指标范围之内。

全年管理费用开支1056.58万元,同比提高了195.88万(其中工资及附加费565.62万元,同比增加了191.64万,资源使用费308万,已全额上缴完成),财务费用因为今年无贷款利息今年没有发生。

5、全年预计可分配盈利119.13万元(不含总公司劳保费返还),预计股民回报率12%左右(以增资后股本为2000万计算),与去年基本持平。

7、纳税工作:全年应交营业税及附加783万元(不含所得税),实际缴纳526万,仍有较大缺口(主要为甲供材项的欠税)。

8、其他事项:应收帐款净额减少7750万元,负债总额减少7565万元,资产结构得到进一步优化。

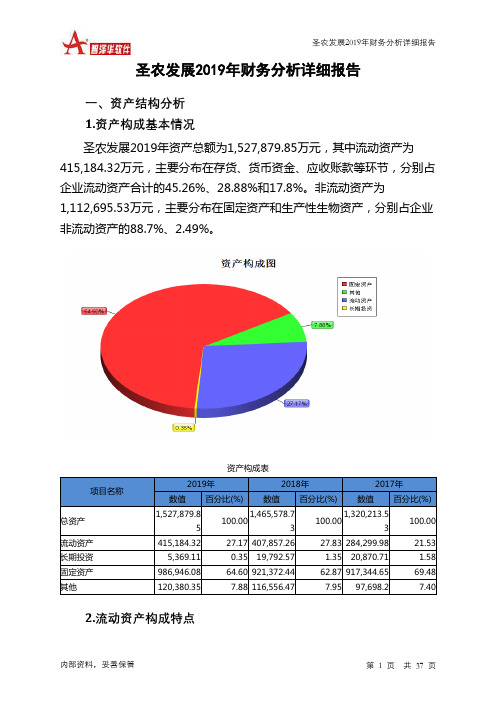

圣农发展2019年财务分析详细报告一、资产结构分析1.资产构成基本情况圣农发展2019年资产总额为1,527,879.85万元,其中流动资产为415,184.32万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的45.26%、28.88%和17.8%。

非流动资产为1,112,695.53万元,主要分布在固定资产和生产性生物资产,分别占企业非流动资产的88.7%、2.49%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,527,879.85100.001,465,578.73100.001,320,213.53100.00流动资产415,184.32 27.17 407,857.26 27.83 284,299.98 21.53 长期投资5,369.11 0.35 19,792.57 1.35 20,870.71 1.58 固定资产986,946.08 64.60 921,372.44 62.87 917,344.65 69.48 其他120,380.35 7.88 116,556.47 7.95 97,698.2 7.402.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的45.26%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的29.07%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产415,184.32 100.00 407,857.26 100.00 284,299.98 100.00 存货187,899.59 45.26 183,470.96 44.98 177,731.5 62.52 应收账款73,890.35 17.80 62,893.87 15.42 32,593.34 11.46 其他应收款882.2 0.21 763.77 0.19 736.28 0.26 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据804.14 0.19 2,430 0.60 4,650 1.64 货币资金119,910.61 28.88 144,121.59 35.34 59,490.09 20.93 其他31,797.44 7.66 14,177.08 3.48 9,098.77 3.203.资产的增减变化2019年总资产为1,527,879.85万元,与2018年的1,465,578.73万元相比有所增长,增长4.25%。

2011年度企业财务会计决算报表编制说明为做好2011年度农垦企业财务会计决算报表汇编(简称:汇编)工作,及时掌握2011年全国农垦企业财务状况、经营成果等财务会计信息,为主管部门企业财务管理工作提供可靠依据,依据国家颁布的《中华人民共和国会计法》、《企业财务会计报告条例》、《企业财务通则》、《企业会计准则》及相关财务会计制度规定修订了本套农垦企业财务会计决算报表。

现将有关报表汇编工作做如下说明:一、关于决算报表(一)报表组成本套报表包括汇总封面、单户报表封面、资产负债表(会垦年汇01表)、利润表(会垦年汇02表)、利润表-其中:农业企业(会垦年汇02表附表)、现金流量表(会垦年汇03表)、所有者权益变动表(会垦年汇04表)、国有资产变动情况表(会垦年汇05表)、资产减值准备情况表(会垦年汇06表)、应上交应弥补款项表(会垦年汇07表)、基本情况表(会垦年汇08表)、企业办社会职能情况表(会垦年汇09表)、农(牧)场债务情况表(会垦年汇10表)、家庭农场经营情况表(会垦年汇11表)。

(二)汇编填报范围包括农垦系统内国有及国有控股(包括虽未拥有多数股权但通过其他办法能够实施有效控制)、具有法人资格、独立核算并能够编制完整会计核算报表的所有农垦企业。

本套报表适用于境内、境外具有法人资格、独立核算、并能够编制完整会计报表的所有国有及国有控股的企业和实行企业化管理的事业单位、城镇集体企业填报。

具体指执行现行工业、农业、商品流通、施工、房地产开发、交通运输、邮电通信、旅游、饮食服务等行业会计制度、《企业会计制度》和《企业会计准则(2006)》的各类国有企业(单位),以及供销合作社、二轻集体企业、劳动就业服务企业、民政福利企业、街道企业、校办企业等城镇集体企业、厂办大集体。

1.国有控股企业是指国家或国有企业(单位)作为出资人之一,国有投资份额(包括国家资本和国有法人资本)占被投资企业实收资本50%以上(含50%),或者虽未拥有多数股权,但对被投资企业拥有实际控制力的企业。

福建圣农食品有限公司审计报告致同会计师事务所(特殊普通合伙)目录审计报告合并资产负债表 1合并利润表 2合并现金流量表 3合并所有者权益变动表 4公司资产负债表 5公司利润表 6公司现金流量表7公司所有者权益变动表8财务报表附注 9-63审计报告致同审字(2013)第350ZA0749号福建圣农食品有限公司全体股东:我们审计了后附的福建圣农食品有限公司(以下简称圣农食品公司)财务报表,包括2011年12月31日、2012年12月31日的合并及公司资产负债表,2011年度、2012年度的合并及公司利润表、合并及公司现金流量表、合并及公司所有者权益变动表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是圣农食品公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见致同会计师事务所(特殊普通合伙) 中国北京 朝阳区建国门外大街22号赛特广场5层 邮编100004 电话 86 10 8566 5588我们认为,圣农食品公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了圣农食品公司2011年12月31日、2012年12月31日的合并及公司财务状况以及2011年度、2012年度的合并及公司经营成果和合并及公司现金流量。

32营销利润282,440.76227,538.88869,954.56134,206.2933 其中:国内营销利润282,440.76227,538.88869,954.56134,206.2934 出口营销利润0.000.000.0035研发费用103,639.05105,238.88168,479.64456,594.7836 其中:国内产品费用103,639.05105,238.88168,479.64456,594.7837 出口产品费用0.000.000.0038管理费用104,897.6877,389.15195,675.02112,213.0139 其中:国内产品费用104,897.6877,389.15195,675.02112,213.0140 出口产品费用0.000.000.0041财务费用219.50407.00-546.65251.5042 其中:国内产品费用219.50407.00-546.65251.5043 出口产品费用0.000.000.0044主营业务利润73,684.5344,503.85506,346.55-434,853.0045 其中:国内产品利润73,684.5344,503.85506,346.55-434,853.0046 出口产品利润0.000.000.0047补贴收入0.00 48营业外收入0.00 49营业外支出0.00 50税前总利润73,684.5344,503.85506,346.55-434,853.00 51所得税费用0.00 52税后净利73,684.5344,503.85506,346.55-434,853.00图表分析数据1序码收支项目Jan-12Feb-12Mar-12Apr-12 212456731产品销售收入990,000862,4962,258,033465,385 44服务及代理销售收入--34,884-57产品销售成本660,245595,4841,335,470269,852 610服务及代理销售成本-849-2,197 7主营业务收入990,000862,4962,292,917465,385 8主营业务成本660,245596,3331,335,470272,048 919销售税金14,7122,41132,8035,508 1020销售费用32,60236,21354,68934,200 1126销售支持费用---19,422 1229市场费用----1335研发费用103,639105,239168,480456,595 1438管理费用104,89877,389195,675112,213 1541财务费用220407-547252 1644主营业务利润73,68544,504506,347-434,853 17累计15国内外合计产品销售收入7,019,332 服务及代理销售收入42,576 产品销售成本4,256,421 服务及代理销售成本3,532 主营业务收入7,061,909 主营业务成本60.32%4,259,953 销售税金 1.14%80,326 销售费用2.62%185,172 销售支持费用0.95%67,424 市场费用0.00%- 研发费用20.70%1,462,142 管理费用10.46%738,730 财务费用0.00%-32 主营业务利润3.80%268,194销售费用, 2.62%销售支持费用, 0.95%市场费用, 0.00%研发费用,20.70% 销售费用2.62%销售支持费用, 0.95% 市场费用, 0.00% 研发费用,20.70%管理费用, 10.46% 财443,927.99510,965.40596,265.50443,927.99510,965.40574,319.950.000.00285,393.62342,796.35184,095.66285,393.62342,796.35184,095.660.000.00111,147.01137,408.01101,632.63111,147.01137,408.01101,632.630.000.00210.00-573.27356.00210.00-573.27356.000.000.0047,177.3631,334.31310,181.2147,177.3631,334.31288,235.660.000.000.000.000.000.000.000.0047,177.3631,334.31310,181.210.000.0047,177.3631,334.31310,181.210.000.000.000.000.00May-12Jun-12Jul-12Aug-12Sep-12Oct-12Nov-12 891011121314 1,129,7441,313,6751,451,752----5,9831,70925,865----652,326743,044814,767----2961913,804----1,135,7261,315,3851,477,617----652,622743,235818,571----12,64412,2481,318----8,03919,42923,263----18,49529,50738,200-----------285,394342,796184,096----111,147137,408101,633----210-573356----47,17731,334310,181----财务费用, 0.00%主营业务成本,0.60销售税金, 1.14% 2%管理费用, 10.46% 财务费用, 0.00%主营业务利润, 3.80%主营业务成本,0.60销售税金, 1.14%售费用,2.62%用, 6%财务费用, 0.00% 主营业务利润,3.80%累计月份数6----国内外合计国内海外1234567891011121919202122262728293031353637383940414243444546。

第1篇一、引言圣农集团(股票代码:002299)是我国领先的肉鸡生产企业,主要从事肉鸡的饲养、加工和销售。

本文通过对圣农集团近三年的财务报告进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构圣农集团的资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近三年,圣农集团的流动资产占比逐年上升,说明公司短期偿债能力较强。

但同时也应关注流动资产中存货的周转情况,以评估其变现能力。

(2)负债结构圣农集团的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款等。

近三年,圣农集团的负债总额逐年上升,但负债率相对稳定,说明公司负债水平适中。

2. 利润表分析(1)营业收入圣农集团的营业收入主要来源于肉鸡产品的销售。

近三年,营业收入逐年增长,说明公司市场竞争力较强。

(2)营业成本营业成本主要包括饲料成本、人工成本、折旧等。

近三年,营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较好。

(3)毛利率圣农集团的毛利率在近三年保持稳定,说明公司产品定价能力较强。

(4)净利润近三年,圣农集团的净利润逐年增长,说明公司盈利能力较强。

三、偿债能力分析1. 流动比率圣农集团的流动比率在近三年保持稳定,说明公司短期偿债能力较强。

2. 速动比率圣农集团的速动比率在近三年保持稳定,说明公司短期偿债能力较强。

四、运营能力分析1. 存货周转率圣农集团的存货周转率在近三年有所下降,说明公司存货管理能力有所下降,需要关注存货积压风险。

2. 应收账款周转率圣农集团的应收账款周转率在近三年保持稳定,说明公司应收账款回收能力较好。

五、成长能力分析1. 营业收入增长率圣农集团的营业收入增长率在近三年保持稳定,说明公司成长能力较好。

2. 净利润增长率圣农集团的净利润增长率在近三年保持稳定,说明公司盈利能力较好。