城建税和教育费附加税率定稿版

- 格式:docx

- 大小:14.46 KB

- 文档页数:4

城建税及教育费附加税率城建税及教育费附加税率是指企业或个人在办理房屋买卖过程中需要缴纳的税费。

城建税和教育费附加税是由国家税务部门设立的一种税种,是按照税法规定属于地方税种。

下面将对城建税及教育费附加税率进行详细介绍。

一、城建税城建税是指由国家设立的一种用于城市建设和发展的税种。

它是根据国家的税收法规,按照固定的税率对购买房屋的企业或个人进行征收的。

1、税率标准城建税的税率是根据不同地区和不同情况而定的。

一般情况下,城建税的税率标准是按照房屋买卖的总价值来计算的。

税率一般在1%-3%之间,这个具体的税率要根据当地的政策来定。

2、征税范围城建税是征收范围比较广的一种税,它的征税对象主要包括以下几类:购置、产权转移、房租收入等。

具体的征税范围要根据实际情况来进行判定,但是一般情况下,只要是和房屋有关的交易,就需要缴纳城建税。

3、缴税时间缴纳城建税的时间是在房屋过户的时候进行缴纳的。

一般情况下,在房屋交易的过程中,购房者需要在支付房款的同时,将城建税缴纳给国家税务部门。

二、教育费附加税教育费附加税是指由国家税务部门设立的一种税费,主要用于支持教育事业的发展。

教育费附加税的征收对象同样是房屋交易中的企业或个人。

1、税率标准教育费附加税的税率是和城建税的税率一样,根据不同地区和不同情况而定的。

一般情况下,税率在2%-3%之间。

2、征税范围教育费附加税的征税范围比较广泛,和城建税类似,它的征税对象也是和房产有关的所有交易。

无论是购买房屋、产权转移、租房收益等,都需要缴纳教育费附加税。

3、缴税时间教育费附加税的缴纳时间和城建税一样,在房屋交易的过程中,购房者需要在支付房款的同时,将教育费附加税缴纳给国家税务部门。

总结:城建税及教育费附加税是对购房者进行的一种正常的税收。

它的主要用途是用于支持城市的建设和发展和教育事业的发展。

在房屋交易的过程中,购房者需要将城建税和教育费附加税缴纳给国家税务部门。

这是每个人应尽的义务之一,也是一个良好公民的表现。

城市维护建设税、教育费附加、地方教育附加深圳学易教育 2016-11-18 17:081、城市维护建设税城市维护建设税以纳税人实际缴纳的增值税、消费税、营业税税额(不包括加收的滞纳金和罚款)为计税依据。

城市维护建设税的计算公式:应纳城市维护建设税=实际缴纳的增值税、消费税、营业税合计税额×7%城市维护建设税税收优惠政策一、海关代征消费税、增值税的进口产品,免征城市维护建设税。

——(摘自《关于城市维护建设税几个具体问题的规定》财税[1985]69号)二、经税务机关批准免征增值税、消费税和营业税的,同时免征城市维护建设税。

——(摘自《中华人民共和国城市维护建设税暂行条例》)三、安置残疾人就业的单位(含福利企业、盲人按摩机构、工疗机构等集中安置残疾人用人单位)符合免征营业税的,同时免征城市维护建设税。

——(摘自《财政部、国家税务总局关于促进残疾人就业税收优惠政策的通知》(财税〔2007〕92号)、《关于印发促进残疾人就业税收优惠政策及征管办法的通知》(国税发〔2007〕67号),深地税发〔2007〕425号)2、教育费附加和地方教育费附加教育费附加以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据。

应纳教育费附加计算公式:应纳教育费附加=实际缴纳的增值税、营业税、消费税合计税额×3%应纳地方教育费附加计算公式:教育费附加以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据。

应纳教育费附加=实际缴纳的增值税、营业税、消费税合计税额×3%教育费附加优惠政策一、海关代征消费税、增值税的进口产品,不征收教育费附加。

——(摘自《财政部关于征收教育费附加几个具体问题的通知》(86)财税字第120号)二、经税务机关批准免征增值税、消费税和营业税的,同时免征教育费附加。

——(摘自《国务院征收教育费附加的暂行规定》)三、安置残疾人就业的单位(含福利企业、盲人按摩机构、工疗机构等集中安置残疾人用人单位)符合免征营业税的,同时免征教育费附加。

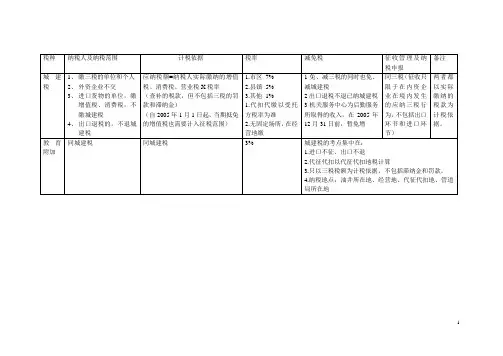

城建税、教育费附加税收优惠政策一、下岗再就业税收优惠(一)财政部、国家税务总局财税〔2002〕208号1、对新办的服务型企业(除广告业、桑拿、按摩、网吧、氧吧外)当年新招用下岗失业人员达到职工总数30%以上(含30%),并与其签订3年以上期限劳动合同的,经劳动保障部门认定,税务机关审核,3年内免征营业税、城市维护建设税、教育费附加和企业所得税。

2、对新办的商贸企业(从事批发、批零兼营以及其他非零售业务的商贸企业除外),当年新招用下岗失业人员达到职工总数30%以上(含30%),并与其签订3年以上期限劳动合同的,经劳动保障部门认定,税务机关审核,3年内免征城市维护建设税、教育费附加和企业所得税。

3、对下岗失业人员从事个体经营(除建筑业、娱乐业以及广告业、桑拿、按摩、网吧、氧吧外)的,自领取税务登记证之日起,3年内免征营业税、城建税、教育费附加和个人所得税。

4、上述优惠政策执行期限为2003年1月1日至2005年12月31日。

(后续优惠均同上述规定有密切联系)(二)财政部、劳动保障部、国家税务总局、财税[2003]192号对财税[2002]208号、财税[2003]133号和财社[2002]107号及其他相关文件规定享受有关税收优惠政策和社会保险补贴的服务型企业,商贸企业与下岗失业人员签订劳动合同的期限由现行3年以上调整为1年以上(含1年),并享受相应期限政策优惠。

(三)国家税务总局国税发[2003]119号下岗失业人员从事增值税应税项目的个体经营活动,按照财税[2002]208号文件规定,免征城市维护建设税、教育费附加和个人所得税,照章征收增值税。

(四)财政部、国家税务总局财税[2005]186号1、对商贸企业、服务型企业(除广告业、房屋中介、典当、桑拿、按摩、氧吧外)、劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体,在新增加的岗位中,当年新招用持《再就业优惠证》人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,按实际招用人数予以定额一次扣减营业税、城市维护建设税、教育费附加和企业所得税优惠。

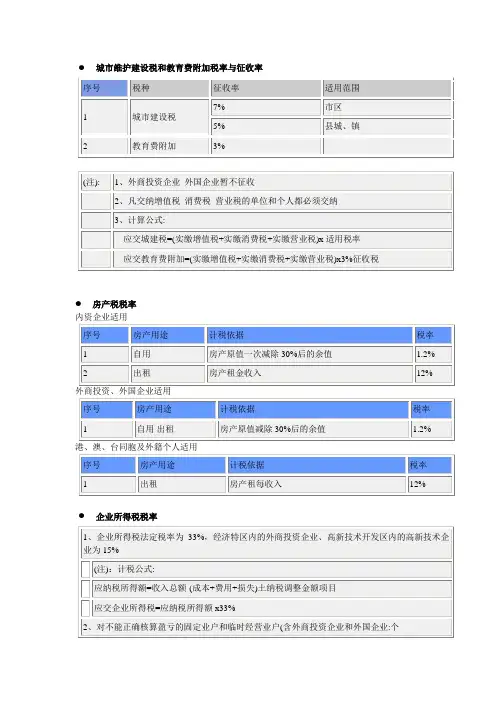

一、城建税和教育费附加:是根据“增值税、营业税、消费税”提取的。

二、三、二、城建税、教育费附加的税率及计算四、1、城建税:五、(1)税率六、纳税人所在地在市区的,税率为7%;七、纳税人所在地在县城、镇的,税率为5%;八、纳税人所在地不在市区、县城或镇的,税率为1%九、(2)应纳城市维护建设税=“增值税、营业税、消费税”*适用税率,十、十一、 2、教育费附加:十二、(1)税率:3%十三、(2)应纳教育费附加=“增值税、营业税、消费税”*适用税率十四、增值税与营业税是平行征收。

十五、增值税是对生产销售加工修理修配劳务进行的增值额进行征收的流转税。

是价外税。

十六、营业税主要是非增值税劳务如:交通、建筑、邮政、文体、娱乐、转让不动产、等列明的劳务的营业额进行全额或差额征收的一种流转税。

是价内税。

十七、消费税是在增值税的征税范围中再选择14个税目进行征收的一道消费调节税。

如烟、酒、高档表、汽油、小轿车、鞭炮等14个税目。

1、营业税税目税率表税目征收范围税率一、交通运输业陆路运输、水路运输航空运输、管道运输、装卸搬运 3%二、建筑业建筑、安装、修缮装饰及其他工程作业 3%三、金融保险业 5%四、邮电通信业 3%五、文化体育业 3%六、娱乐业歌厅、舞厅、 OK 歌舞厅、音乐茶座、台球高尔夫球、保龄球、游艺 5%-20%七、服务业代理业、旅店业、饮食业旅游业、仓储业、租赁业广告业及其他服务业 5%八、转让无形资产转让土地使用权、专利权非专利技术、商标权、着作权、商誉 5%九、销售不动产销售建筑物及其他土地附着物 5%2、营业税的计算基数是企业当期全部营业收入,除在发票上明确记载的价格折扣外,不能抵减任何项目。

营业税额额=营业收入*相应的税率。

北京的国税代征的城建税、教育费附加、地方教育附加税(费)申报表城建税税率是多少?在北京市区城建税、教育费附加、地方教育费附加三税税率依次为:7%、3%、2%。

在北京县、镇依次为5%、3%、2%。

除市县镇以外的为1%、3%、2%。

在北京市区城建税、教育费附加、地方教育费附加三税税率依次为:7%、3%、2%。

在北京县、镇依次为5%、3%、2%。

除市县镇以外的为1%、3%、2%。

扩展资料:计费依据以纳税人实际缴纳的增值税、消费税的税额为计费依据。

计算公式应纳教育费附加=(实际缴纳的增值税+消费税)×3%纳费期限纳费人申报缴纳增值税、消费税、营业税的同时,申报、缴纳教育费附加。

其他规定1、教育费附加由各地税务机关负责本辖区范围的征收。

2、纳费人不按规定期限缴纳教育费附加,需处以滞纳金和罚款的,由县、市人民政府规定。

3、海关进口产品征收的增值税、消费税、不征收教育费附加。

城市维护建设税的特征:一是具有附加税性质,它以纳税人实际缴纳的“三税”税额为计税依据,附加于“三税”税额,本身并没有类似于其他税种的特定、独立的征税对象;二是具有特定目的。

城市维护建设税税款专门用于城市的公用事业和公共设施的维护建设。

(一)税款专款专用,具有受益税性质按照财政的一般性要求,税收及其他政府收入应当纳入国家预算,根据需要统一安排其用途,并不规定各个税种收入的具体使用范围和方向,否则也就无所谓国家预算。

但是作为例外,也有个别税种事先明确规定使用范围与方向,税款的缴纳与受益更直接地联系起来,我们通常称其为受益税。

城市维护建设税专款专用,用来保证城市的公共事业和公共设施的维护和建设,就是一种具有受益税性质的税种。

(二)属于一种附加税城市维护建设税与其他税种不同,没有独立的征税对象或税基,而是以增值税、消费税“二税”实际缴纳的税额之和为计税依据,随“二税”同时附征,本质上属于一种附加税。

(三)根据城建规模设计税率一般来说,城镇规模越大,所需要的建设与维护资金越多。

城建税和教育费附加税

率

HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】

一、城建税和教育费附加:是根据“增值税、营业税、消费税”提取的。

二、

三、二、城建税、教育费附加的税率及计算

四、1、城建税:

五、(1)税率

六、纳税人所在地在市区的,税率为7%;

七、纳税人所在地在县城、镇的,税率为5%;

八、纳税人所在地不在市区、县城或镇的,税率为1%

九、(2)应纳城市维护建设税=“增值税、营业税、消费税”*适用税率,十、

十一、2、教育费附加:

十二、(1)税率:3%

十三、(2)应纳教育费附加=“增值税、营业税、消费税”*适用税率十四、增值税与营业税是平行征收。

十五、增值税是对生产销售加工修理修配劳务进行的增值额进行征收的流转税。

是价外税。

十六、营业税主要是非增值税劳务如:交通、建筑、邮政、文体、娱乐、转让不动产、等列明的劳务的营业额进行全额或差额征收的一种流转税。

是价内税。

十七、消费税是在增值税的征税范围中再选择14个税目进行征收的一道消费调节税。

如烟、酒、高档表、汽油、小轿车、鞭炮等14个税目。

1、营业税税目税率表税目征收范围税率

一、交通运输业陆路运输、水路运输航空运输、管道运输、装卸搬运 3%

二、建筑业建筑、安装、修缮装饰及其他工程作业 3%

三、金融保险业 5%

四、邮电通信业 3%

五、文化体育业 3%

六、娱乐业歌厅、舞厅、 OK 歌舞厅、音乐茶座、台球高尔夫球、保龄球、游艺 5%-20%

七、服务业代理业、旅店业、饮食业旅游业、仓储业、租赁业广告业及其他服务业 5%

八、转让无形资产转让土地使用权、专利权非专利技术、商标权、着作权、商誉 5%

九、销售不动产销售建筑物及其他土地附着物 5%

2、营业税的计算基数是企业当期全部营业收入,除在发票上明确记载的价格折扣外,不能抵减任何项目。

营业税额额=营业收入*相应的税率。