总账及明细账表格

- 格式:pdf

- 大小:26.57 KB

- 文档页数:2

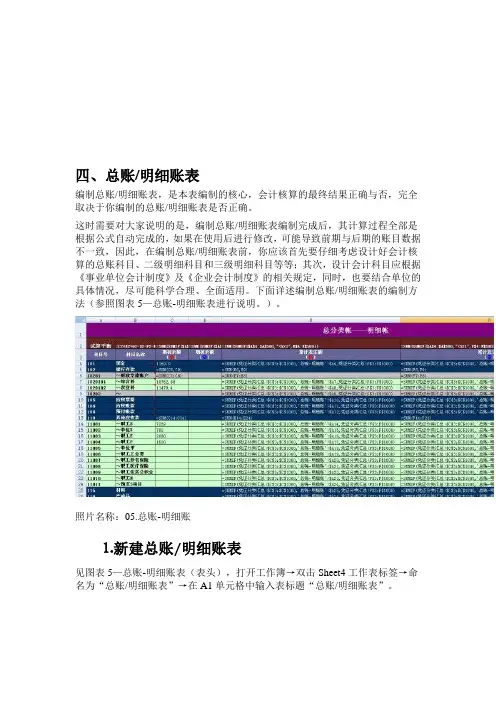

四、总账/明细账表编制总账/明细账表,是本表编制的核心,会计核算的最终结果正确与否,完全取决于你编制的总账/明细账表是否正确。

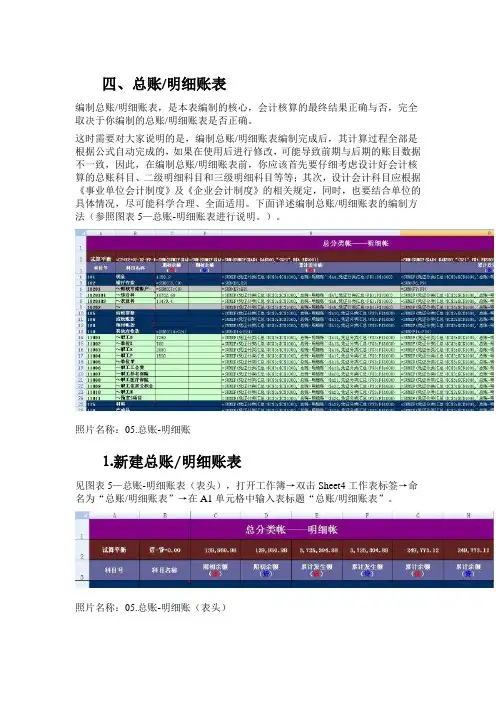

这时需要对大家说明的是,编制总账/明细账表编制完成后,其计算过程全部是根据公式自动完成的,如果在使用后进行修改,可能导致前期与后期的账目数据不一致,因此,在编制总账/明细账表前,你应该首先要仔细考虑设计好会计核算的总账科目、二级明细科目和三级明细科目等等;其次,设计会计科目应根据《事业单位会计制度》及《企业会计制度》的相关规定,同时,也要结合单位的具体情况,尽可能科学合理、全面适用。

下面详述编制总账/明细账表的编制方法(参照图表5—总账-明细账表进行说明。

)。

照片名称:05.总账-明细账⒈新建总账/明细账表见图表5—总账-明细账表(表头),打开工作簿→双击Sheet4工作表标签→命名为“总账/明细账表”→在A1单元格中输入表标题“总账/明细账表”。

照片名称:05.总账-明细账(表头)如没有Sheet4工作表,可将光标移到工作表标签位置处右键单击,然后在快捷命令菜单中单击“插入”命令,即可添加下一个新的工作表,再进行命名。

⒉编制试算平衡表格照片名称:04.总账-明细账(试算平衡表)见图表4—总账-明细账表(试算平衡表),在A2中输入试算平衡→B2中输入公式“=C2+E2+G2-D2-F2-H2”→C2中输入公式“=SUM(SUMIF($A$4:$A$500,"<521",C$4:C$500))”→选中C2单元格直接拖动复制到D2:H2单元格区域中。

公式中【"<521"】部分,即是指仅统计小于521数字编号科目的对应单元格,为什么要这样设置呢?这是因为:根据财政部颁布的《事业单位会计制度》规定,事业单位现行会计核算的总账科目编号范围是101现金~520结转自筹基建,我们进行试算平衡时,只用观察总账科目的数据是否平衡,即可了解数据的正确性。

登记总账及明细账实例根据平行登记的要求,将上述交易或事项在“原材料”和“应付账款”总账账户及其所属的明细账户中进行登记。

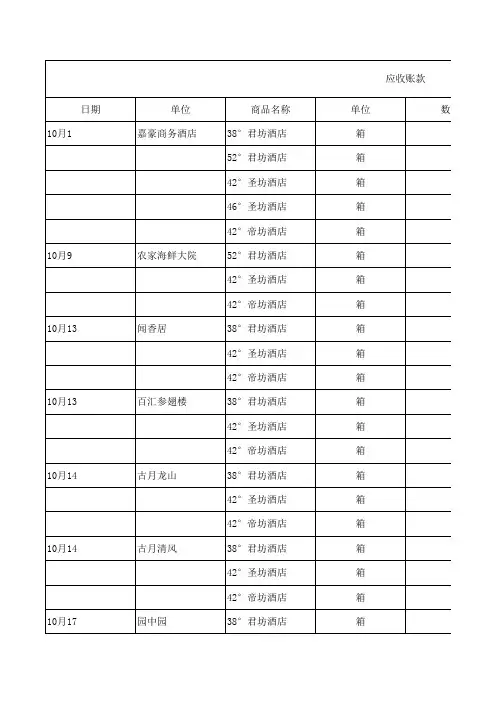

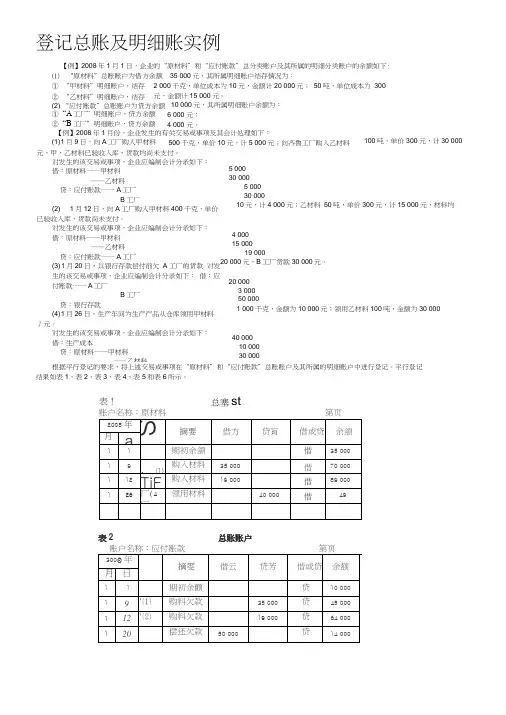

平行登记 结果如表1、表2、表3、表4、表5和表6所示。

【例】2008年1月1日,企业的“原材料”和“应付账款”总分类账户及其所属的明细分类账户的余额如下: “原材料”总账账户为借方余额 35 000元,其所属明细账户结存情况为:2 000千克,单位成本为10元,金额计20 000元; 50吨,单位成本为 300元,金额计15 000元。

10 000元,其所属明细账户余额为: 6 000 元; 4 000 元。

⑴ ① “甲材料”明细账户,结存 ② “乙材料”明细账户,结存 (2) “应付账款”总账账户为贷方余额 ① “A 工厂”明细账户,贷方余额 ② “B 工厂”明细账户,贷方余额 (1) 1月9日,向A 工厂购人甲材料 【例】2008年1月份,企业发生的有关交易或事项及其会计处理如下:500千克,单价10元,计5 000元;向齐鲁工厂购入乙材料 100吨,单价300元,计30 000 元,甲、乙材料已验收入库,货款均尚未支付。

对发生的该交易或事项,企业应编制会计分录如下:借:原材料一一甲材料――乙材料贷:应付账款一一A 工厂B 工厂(2) 1月12日,向A 工厂购入甲材料400千克,单价 已验收入库,货款尚未支付。

对发生的该交易或事项,企业应编制会计分录如下:借:原材料一一甲材料――乙材料贷:应付账款一一A 工厂(3) 1月20日,以银行存款偿付前欠 A 工厂的货款 对发生的该交易或事项,企业应编制会计分录如下: 借:应付账款一一A 工厂B 工厂贷:银行存款(4) 1月26日,生产车间为生产产品从仓库领用甲材料 丿元。

对发生的该交易或事项,企业应编制会计分录如下:借:生产成本贷:原材料一一甲材料――乙材料5 000 30 000 5 000 30 00010元,计4 000元;乙材料 50吨,单价300元,计15 000元,材料均4 000 15 00019 00020 000元,B 工厂货款30 000元。

四、总账/明细账表编制总账/明细账表,是本表编制的核心,会计核算的最终结果正确与否,完全取决于你编制的总账/明细账表是否正确。

这时需要对大家说明的是,编制总账/明细账表编制完成后,其计算过程全部是根据公式自动完成的,如果在使用后进行修改,可能导致前期与后期的账目数据不一致,因此,在编制总账/明细账表前,你应该首先要仔细考虑设计好会计核算的总账科目、二级明细科目和三级明细科目等等;其次,设计会计科目应根据《事业单位会计制度》及《企业会计制度》的相关规定,同时,也要结合单位的具体情况,尽可能科学合理、全面适用。

下面详述编制总账/明细账表的编制方法(参照图表5—总账-明细账表进行说明。

)。

照片名称:05.总账-明细账⒈新建总账/明细账表见图表5—总账-明细账表(表头),打开工作簿→双击Sheet4工作表标签→命名为“总账/明细账表”→在A1单元格中输入表标题“总账/明细账表”。

照片名称:05.总账-明细账(表头)如没有Sheet4工作表,可将光标移到工作表标签位置处右键单击,然后在快捷命令菜单中单击“插入”命令,即可添加下一个新的工作表,再进行命名。

⒉编制试算平衡表格照片名称:04.总账-明细账(试算平衡表)见图表4—总账-明细账表(试算平衡表),在A2中输入试算平衡→B2中输入公式“=C2+E2+G2-D2-F2-H2”→C2中输入公式“=SUM(SUMIF($A$4:$A$500,"<521",C$4:C$500))”→选中C2单元格直接拖动复制到D2:H2单元格区域中。

公式中【"<521"】部分,即是指仅统计小于521数字编号科目的对应单元格,为什么要这样设置呢?这是因为:根据财政部颁布的《事业单位会计制度》规定,事业单位现行会计核算的总账科目编号范围是101现金~520结转自筹基建,我们进行试算平衡时,只用观察总账科目的数据是否平衡,即可了解数据的正确性。

全年公司记账明细表模板

全年公司记账明细表是财务会计工作中非常重要的一部分,它

记录了公司一年中的所有收入和支出情况,是财务报表编制的重要

依据。

记账明细表的模板可以根据公司的具体情况进行定制,但一

般包括以下内容:

1. 日期,记录每笔交易发生的日期,精确到年月日。

2. 项目名称,列出每笔交易的具体项目名称,例如购买原材料、支付房租、办公用品采购等。

3. 收入,记录公司每笔收入的具体金额,包括销售收入、服务

费收入等。

4. 支出,记录公司每笔支出的具体金额,包括采购成本、人工

费用、租金等。

5. 类别,将收入和支出分门别类,例如将支出分为原材料成本、人工成本、管理费用等。

6. 备注,可以在表格中添加备注栏,记录每笔交易的具体情况和用途,便于日后查询和核对。

在使用记账明细表模板时,需要根据公司的实际情况进行填写和记录,保持准确性和完整性。

同时,定期对记账明细表进行核对和调整,确保财务数据的准确性和可靠性。

另外,记账明细表的格式和内容也需要符合当地的财务会计法规和标准,以便日后的审计和报表编制工作。

希望以上内容能够帮助到你。