账本模板总账明细账报表.xls

- 格式:xls

- 大小:99.00 KB

- 文档页数:2

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

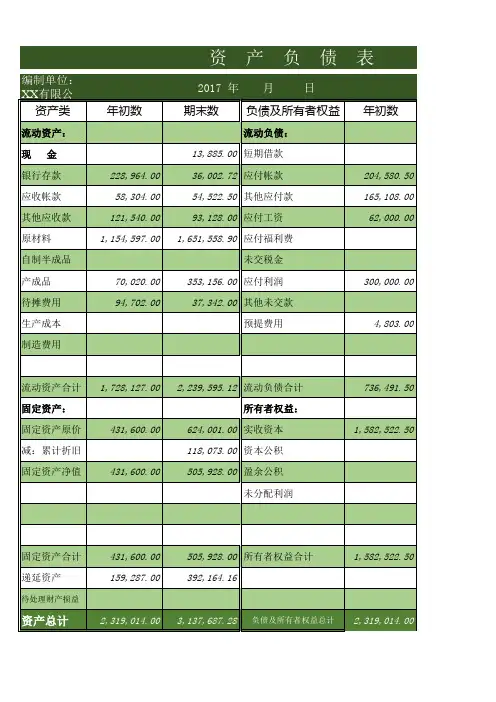

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

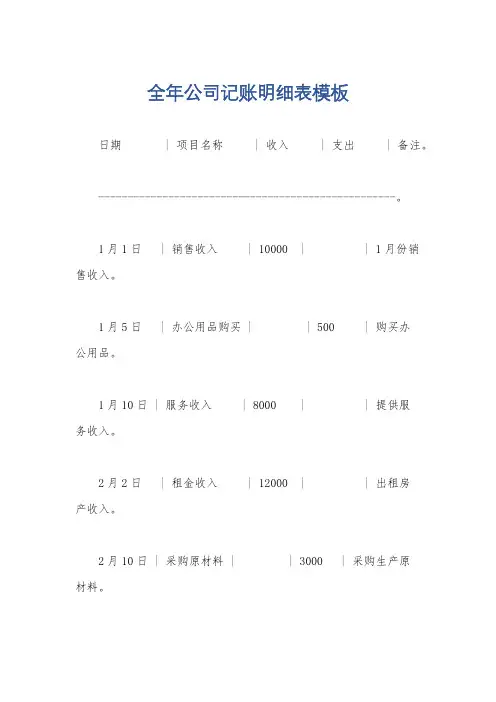

全年公司记账明细表模板

日期 | 项目名称 | 收入 | 支出 | 备注。

---------------------------------------------------。

1月1日 | 销售收入 | 10000 | | 1月份销

售收入。

1月5日 | 办公用品购买 | | 500 | 购买办

公用品。

1月10日 | 服务收入 | 8000 | | 提供服

务收入。

2月2日 | 租金收入 | 12000 | | 出租房

产收入。

2月10日 | 采购原材料 | | 3000 | 采购生产原

材料。

3月5日 | 销售收入 | 15000 | | 3月份销

售收入。

3月15日 | 交通费用 | | 800 | 员工交通

费用。

4月1日 | 销售收入 | 12000 | | 4月份销

售收入。

4月10日 | 税金支出 | | 2000 | 缴纳税金。

5月3日 | 租金收入 | 13000 | | 出租房

产收入。

5月20日 | 员工工资 | | 10000 | 支付员工工资。

... | ... | ... | ... | ...

以上仅为一个简单的记账明细表模板,实际使用中可以根据公

司的具体情况进行调整和扩展。

记账明细表的建立需要严格按照时

间顺序记录所有的收入和支出项目,同时要注意对每笔款项进行准确的分类和备注,以便日后的财务分析和审计工作。

同时,记账明细表的建立也需要遵循公司的财务政策和相关法律法规,确保财务记录的准确性和合规性。

希望这个模板能对你有所帮助。