特斯拉财务分析共28页

- 格式:ppt

- 大小:2.34 MB

- 文档页数:28

第1篇一、引言埃隆·马斯克,作为特斯拉(Tesla)和SpaceX的创始人兼CEO,是全球最具影响力的企业家之一。

特斯拉作为电动汽车和能源存储技术的领导者,其财务状况一直是投资者和公众关注的焦点。

本文将对特斯拉的财务报告进行深入分析,旨在揭示其财务健康状况、盈利能力、现金流状况以及未来发展的潜在风险。

二、财务报表概述特斯拉的财务报告主要包括资产负债表、利润表和现金流量表。

以下是对这些报表的概述和分析。

1. 资产负债表特斯拉的资产负债表反映了公司的资产、负债和股东权益。

以下是关键指标的分析:资产结构:特斯拉的资产主要由固定资产(如生产线、研发设备)和流动资产(如现金、应收账款)组成。

近年来,随着公司规模扩大,固定资产占比有所增加。

负债结构:特斯拉的负债主要由长期负债和短期负债组成。

长期负债主要包括债券和租赁负债,短期负债则主要包括应付账款和应付工资等。

股东权益:特斯拉的股东权益主要由普通股和留存收益构成。

近年来,随着公司盈利能力的提升,股东权益也有所增长。

2. 利润表特斯拉的利润表反映了公司的收入、成本和利润。

以下是关键指标的分析:收入:特斯拉的收入主要来自电动汽车和能源产品的销售。

近年来,随着电动汽车销量的增长,公司收入持续增长。

毛利率:特斯拉的毛利率在近年来有所波动,主要受制造成本和原材料价格的影响。

随着规模效应的显现和成本控制措施的实施,毛利率有望逐渐提升。

净利润:特斯拉的净利润在近年来波动较大,主要受研发投入和投资收益的影响。

随着公司业务规模扩大和盈利能力的提升,净利润有望实现稳定增长。

3. 现金流量表特斯拉的现金流量表反映了公司的现金流入和流出情况。

以下是关键指标的分析:经营活动现金流量:特斯拉的经营活动现金流量在近年来波动较大,主要受销售和研发投入的影响。

随着公司业务规模的扩大和盈利能力的提升,经营活动现金流量有望实现稳定增长。

投资活动现金流量:特斯拉的投资活动现金流量主要用于购买固定资产和研发设备。

事项:1 特斯拉二季度GAAP营业利润3.27亿美元,营业利润率为5.4%。

净利润为1.04亿美元,非GAAP净利润(未记股份支付费用)为4.51亿美元,连续四个季度实现盈利。

2 特斯拉二季度现金及现金等价物增长5.35亿美元,达86亿美元;二季度减去资本支出后营运现金流(自由现金流)达4.18亿美元。

3 下一个美国超级工厂选址已确定,准备工作正在进行;Model Y和国产版Model 3产量持续高速增长。

[Table_Summary]特斯拉二季度业绩再超预期,连续四个季度实现盈利。

在疫情冲击下,特斯拉经营稳健,20Q2单季度营收仅下滑4.94%,净利润大幅同比增长125.49%,随疫情压力逐步缓解以及后续Model Y新车型推出,后期有望实现更强劲的增长态势。

国产版Model 3发售后销量持续超预期,得到了国内消费者市场的高度认可。

上海工厂一期产能规划15万辆,后续或随Model Y上市有望继续翻倍,叠加零部件国产化率提升,或有望带动国内特斯拉相关供应商的出货量提升。

基于特斯拉产业链自下而上的梳理与研究,我们认为特斯拉国产化和销量增长将带动特斯拉全产业链持续受益,推动如电池、电机、电控和汽车零部件等供应商产业链升级,尤其看好产业链上1)单车价值量或营收弹性较大的Tier 1供应商;2)有望持续新增产品配套、具备ASP提升空间的新能源零部件供应商;3)产品技术壁垒较高的核心零部件供应商。

其中,先后重点推荐核心部件电池供应商宁德时代,国内热管理赛道龙头三花智控,配套价值量较高的拓普集团以及合作持续深化的岱美股份。

评论:20Q2实现净利润1.04亿美元,连续4个季度实现盈利特斯拉20H1产量16.4万辆,交付17.9万辆,20Q2产量8.2万辆,交付9.1万辆,其中Model 3与Model Y作为主力车型,交付量超8万。

单二季度来看,20Q2总营收60.36亿美元,同比下降4.94%,环比增长0.85%,超出市场预期的54亿美元;单季净利润1.04亿美元,同比增长125.49%,环比增长550%,连续四个季度实现盈利(2019Q3盈利1.43亿美元,Q4盈利1.05亿美元,2020Q1盈利0.16亿美元)。

第1篇一、引言特斯拉(Tesla, Inc.)作为全球电动汽车行业的领军企业,自2003年成立以来,凭借其创新技术和独特的商业模式,迅速崛起并成为了全球汽车产业的变革者。

本报告将对特斯拉的财务状况进行深入分析,旨在全面了解特斯拉的盈利能力、偿债能力、运营能力和成长能力,为投资者和业界人士提供参考。

二、特斯拉财务状况概述1. 盈利能力特斯拉的盈利能力主要体现在其营业收入和净利润两个方面。

以下是特斯拉近年来的财务数据:(1)营业收入特斯拉的营业收入自成立以来持续增长,尤其是在2018年实现突破性增长。

以下是特斯拉近年来的营业收入数据:年份营业收入(亿美元)2013 4.92014 6.92015 12.32016 21.52017 35.02018 214.62019 245.72020 315.6(2)净利润特斯拉的净利润在2018年之前一直处于亏损状态,但在2018年实现了盈利。

以下是特斯拉近年来的净利润数据:年份净利润(亿美元)2013 -0.92014 -0.62015 -0.82016 -1.92017 -0.12018 1.12019 7.22020 12.02. 偿债能力特斯拉的偿债能力主要体现在其资产负债率和流动比率两个方面。

(1)资产负债率特斯拉的资产负债率自成立以来一直较高,尤其在2018年之前,资产负债率甚至超过了100%。

以下是特斯拉近年来的资产负债率数据:年份资产负债率2013 98.4%2014 99.2%2015 99.6%2016 100.0%2017 101.2%2018 103.0%2019 98.9%2020 95.1%(2)流动比率特斯拉的流动比率在近年来一直处于较低水平,表明其短期偿债能力较弱。

以下是特斯拉近年来的流动比率数据:年份流动比率2013 0.362014 0.382015 0.412016 0.462017 0.522018 0.572019 0.582020 0.623. 运营能力特斯拉的运营能力主要体现在其存货周转率和应收账款周转率两个方面。

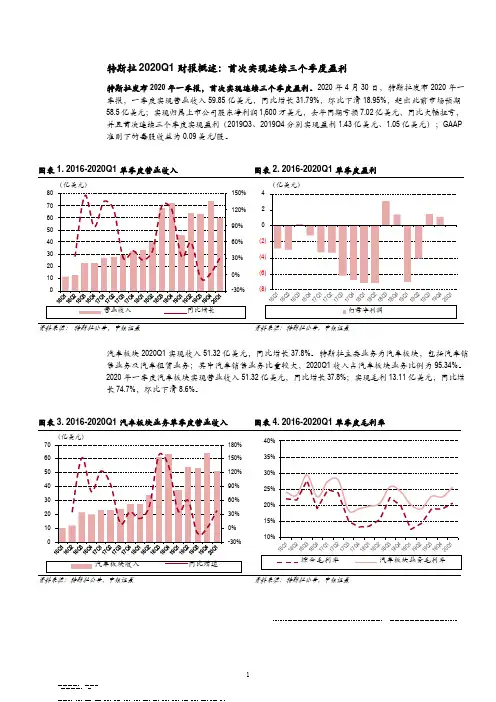

特斯拉2020Q1 财报概述:首次实现连续三个季度盈利特斯拉发布2020 年一季报,首次实现连续三个季度盈利。

2020 年4 月30 日,特斯拉发布2020 年一季报,一季度实现营业收入59.85 亿美元,同比增长31.79%,环比下滑18.95%,超出此前市场预期58.5 亿美元;实现归属上市公司股东净利润1,600 万美元,去年同期亏损7.02 亿美元,同比大幅扭亏,并且首次连续三个季度实现盈利(2019Q3、2019Q4 分别实现盈利1.43 亿美元、1.05 亿美元);GAAP准则下的每股收益为0.09 美元/股。

图表1. 2016-2020Q1 单季度营业收入图表2. 2016-2020Q1 单季度盈利(亿美元)80 150%70120%605090% 40 60%3030% 20100% 0 -30%营业收入同比增长(亿美元)42(2)(4)(6)(8)归母净利润资料来源:特斯拉公告,中银证券资料来源:特斯拉公告,中银证券汽车板块2020Q1 实现收入51.32 亿美元,同比增长37.8%。

特斯拉主要业务为汽车板块,包括汽车销售业务及汽车租赁业务;其中汽车销售业务比重较大,2020Q1 收入占汽车板块业务比例为95.34%。

2020 年一季度汽车板块实现营业收入51.32 亿美元,同比增长37.8%;实现毛利13.11 亿美元,同比增长74.7%,环比下滑8.6%。

图表3. 2016-2020Q1 汽车板块业务单季度营业收入图表4. 2016-2020Q1 单季度毛利率(亿美元)70 180% 60 150% 50 120% 40 90% 30 60% 20 30% 10 0% 0 -30%汽车板块收入同比增速40%35%30%25%20%15%10%综合毛利率汽车板块业务毛利率资料来源:特斯拉公告,中银证券资料来源:特斯拉公告,中银证券汽车板块2020Q1 毛利率25.5%,盈利能力显著提升。

第1篇一、前言特斯拉(Tesla, Inc.)作为全球电动汽车(EV)行业的领军企业,自成立以来一直备受关注。

本文通过对特斯拉近几年的财务报表进行分析,总结其财务状况、盈利能力、偿债能力、运营能力等方面的情况,以期为投资者和分析师提供参考。

二、财务状况分析1. 资产负债表分析特斯拉的资产负债表显示,公司资产总额逐年增长,主要得益于销售收入增加。

截至2020年12月31日,特斯拉总资产为643.06亿美元,较2019年同期增长36.84%。

其中,流动资产为251.82亿美元,非流动资产为391.24亿美元。

负债方面,特斯拉的负债总额也呈现逐年增长趋势。

截至2020年12月31日,特斯拉负债总额为630.58亿美元,较2019年同期增长38.44%。

其中,流动负债为357.85亿美元,非流动负债为272.73亿美元。

2. 盈利能力分析特斯拉的盈利能力在近几年来一直处于波动状态。

以下是主要盈利指标分析:(1)营业收入:特斯拉的营业收入从2016年的24.6亿美元增长至2020年的315.36亿美元,复合年增长率为76.44%。

这得益于特斯拉Model S、Model X、Model 3等车型的销量持续增长。

(2)毛利率:特斯拉的毛利率在2016年至2019年期间持续下降,主要原因是产能不足导致成本上升。

然而,随着产能的提升和成本控制,2020年毛利率有所回升,达到18.0%。

(3)净利率:特斯拉的净利率在2016年至2019年期间持续下降,主要原因是研发投入增加和巨额亏损。

然而,2020年净利率为7.5%,实现了扭亏为盈。

三、偿债能力分析特斯拉的偿债能力分析如下:1. 流动比率:特斯拉的流动比率在2016年至2020年期间波动较大,主要受销售收入和现金流的影响。

截至2020年12月31日,特斯拉流动比率为0.76,表明短期偿债能力一般。

2. 速动比率:特斯拉的速动比率在2016年至2020年期间波动较大,主要受现金储备和流动负债的影响。

特斯拉2020Q1 财报概述:首次实现连续三个季度盈利特斯拉发布2020 年一季报,首次实现连续三个季度盈利。

2020 年4 月30 日,特斯拉发布2020 年一季报,一季度实现营业收入59.85 亿美元,同比增长31.79%,环比下滑18.95%,超出此前市场预期58.5 亿美元;实现归属上市公司股东净利润1,600 万美元,去年同期亏损7.02 亿美元,同比大幅扭亏,并且首次连续三个季度实现盈利(2019Q3、2019Q4 分别实现盈利1.43 亿美元、1.05 亿美元);GAAP准则下的每股收益为0.09 美元/股。

图表1. 2016-2020Q1 单季度营业收入图表2. 2016-2020Q1 单季度盈利(亿美元)80 150%70120%605090% 40 60%3030% 20100% 0 -30%营业收入同比增长(亿美元)42(2)(4)(6)(8)归母净利润资料来源:特斯拉公告,中银证券资料来源:特斯拉公告,中银证券汽车板块2020Q1 实现收入51.32 亿美元,同比增长37.8%。

特斯拉主要业务为汽车板块,包括汽车销售业务及汽车租赁业务;其中汽车销售业务比重较大,2020Q1 收入占汽车板块业务比例为95.34%。

2020 年一季度汽车板块实现营业收入51.32 亿美元,同比增长37.8%;实现毛利13.11 亿美元,同比增长74.7%,环比下滑8.6%。

图表3. 2016-2020Q1 汽车板块业务单季度营业收入图表4. 2016-2020Q1 单季度毛利率(亿美元)70 180% 60 150% 50 120% 40 90% 30 60% 20 30% 10 0% 0 -30%汽车板块收入同比增速40%35%30%25%20%15%10%综合毛利率汽车板块业务毛利率资料来源:特斯拉公告,中银证券资料来源:特斯拉公告,中银证券汽车板块2020Q1 毛利率25.5%,盈利能力显著提升。

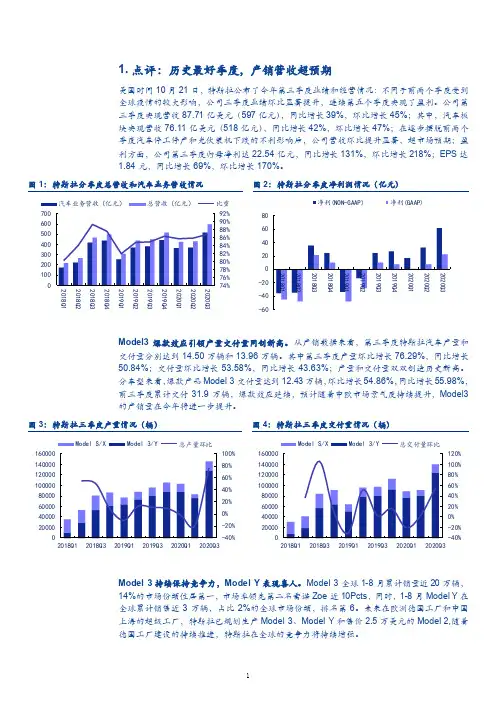

2020年特斯拉经营分析报告2020年11月图 :全球 1-8 月分车型销量 TOP202020年1-8月销量年初至今市场份额25000016%14%12%10%8%200000150000100000500006%4%2%0%资料来源:EV sales ,市场研究部降本增效成果显著,产能利用率提升叠加本地化交付比重上涨,营业利润持续上升。

从第三季度来看,公司降本增效的成果显著,其中总经营费用率为 14.3%,同比下降 0.5Pcts ,环比下降了 1.2Pcts 。

受产品结构由 ModelS/X 向价格较低的 Model3/Y 倾斜,以及 Model3 售价下调等因素影响,单车销售价格有所下降,但产销量的上升所带来的产能利用率提升和本地化交付所带来的降本增效依旧保障本季度营业利润率环比上升 3.8Pcts 至 9.22%。

现金流再创造历史新高。

第三季度,公司经营性现金流净额为163.44 亿元,环比增长139.47%,同比增长 205.67%,创造了历史最佳水平,现金流较为充沛,足以负担新工厂的建设;而从资本支出来看,由于在上海、德克萨斯和柏林三座超级工厂进行 Model Y 的产线建设,资本支出在第三季度飙升至 68.44 亿元,但由于经营性现金流的迅速增长,第三季度自由现金流仍达到 95 亿元的历史最佳水平。

图 6:特斯拉三季度现金流和资本支出情况经营活动产生的现金流量净额(亿元)资本性支出(亿元)2001501005002018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3-50-100资料来源:特斯拉三季度财报,市场研究部销量支撑汽车毛利率稳增 ,光伏储能业务迅速发展。

分业务板块来看:汽车板块实现营收 518亿元,同比增长 42%,环比增长 47%;而在汽车板块的毛利率方面,尽管价格下调,但销量支撑毛利率维持在 27.02%的高位,环比上升 2.65Pcts ,若扣除积分影响,环比增长 5.7Pcts ,超出预期。

特斯拉10年财务梳理和透视10年回头来看,很多东西豁然开朗。

一10年销售收入及构成从2010年Tesla IPO开始,到2018年年度,特斯拉的销售分为3个阶段:从2010-2012是Roadster跑车持续扩大销售的阶段(Roadster2008年交付),单款产品,基本上是直线增长;2012年-2015年,Model S开始交付,Roadster逐渐退出市场,单款产品,销售额也基本是直线增长,不过,这个时期的增长率较快,从12年的4.13亿,到15年40.46亿,实现了3年10倍的增长;2015年开始,Model X交付,2款车在售,2017年Model 3交付,3款车在售,销售增长呈曲线形,2018年达到了214.61亿美元。

自Elon Musk接管特斯拉汽车以来,特斯拉逐渐从一家单纯的汽车公司转变为一家综合性的能源服务公司,对应地,它的营业收入也多元化,其收入主要包括汽车销售、汽车租赁、储能、服务及其他。

总体上来看,汽车销售依然是它的主要收入来源,2018年汽车销售收入尤其巨大,这是因为Model 3的产能在2017年10月、11月、12月开始爬坡,特斯拉收获了最好的一个四季度。

二毛利与净利在特斯拉的四块业务中,各自的毛利率差异很大。

毛利最高的是Solarcity,超过40%;汽车销售的毛利在20%左右;服务是亏损的。

右侧的净利润图,可以看出在历史上,特斯拉共有过4次季度性盈利,在2013年Model S上市的时候,曾经有过一季度盈利,2016年又有过一次三季度盈利,2018年3季度、4季度连续盈利,其他的年份是亏损的。

如果把特斯拉从销售ZEV(零排放积分)积分获得的收入去除掉,特斯拉的净利润会进一步下降,ZEV对特斯拉来说,是很重要的收入来源。

这也是电动汽车为人所诟病的一个地方:迟迟摆脱不了对政策的依赖。

三各年度现金流从2010年-2019年,特斯拉的经营活动净现金流(蓝色部分)只有2018年为正,其他的年份经营净现金是负数。

第1篇一、引言特斯拉(Tesla, Inc.)作为全球电动汽车(EV)行业的领军企业,自成立以来一直备受关注。

随着全球环保意识的增强和新能源汽车市场的快速发展,特斯拉的财务状况和未来发展前景成为市场关注的焦点。

本文将对特斯拉最新的财务报告进行解读,并对其未来前景进行分析。

二、特斯拉最新财务报告解读1. 收入增长特斯拉在2021年实现了显著的收入增长。

根据其最新财报,特斯拉2021年总收入为531亿美元,同比增长47%。

这一增长主要得益于Model 3和Model Y的强劲销量,以及全球电动汽车市场的快速增长。

2. 净利润在净利润方面,特斯拉在2021年实现了盈利。

财报显示,特斯拉2021年净利润为15.4亿美元,同比增长418%。

这一成绩得益于收入增长和成本控制。

然而,值得注意的是,特斯拉的净利润在2022年第一季度出现了亏损,主要原因是生产成本上升和全球供应链紧张。

3. 资产负债表特斯拉的资产负债表显示,其资产总额为1314亿美元,负债总额为418亿美元。

资产负债率约为31.7%,表明特斯拉的财务状况相对稳健。

然而,特斯拉的现金及现金等价物仅为21亿美元,相对于其庞大的负债规模,现金储备较为紧张。

4. 研发投入特斯拉在研发方面的投入持续增加,以支持其在电动汽车、能源存储和自动驾驶等领域的创新。

2021年,特斯拉的研发投入为37亿美元,同比增长30%。

这一投入表明特斯拉对未来发展的信心。

三、特斯拉未来前景分析1. 市场需求随着全球环保意识的增强和新能源汽车市场的快速发展,特斯拉的市场需求将持续增长。

根据国际能源署(IEA)的预测,到2030年,全球电动汽车销量将达到1500万辆,占全球汽车销量的18%。

在这一背景下,特斯拉的市场份额有望进一步提升。

2. 产品线拓展特斯拉正在积极拓展其产品线,以适应不同市场需求。

除了Model 3和Model Y,特斯拉还计划推出Model S Plaid、Cybertruck等车型。

财务预算分析报告财务预算分析报告是企业管理中非常重要的一项工作,它提供了一个详细的预算计划,能够帮助企业进行有效的管理,并且可以通过对财务预算数据的分析,发现企业存在的问题,制定相应的解决方案。

下面我们将介绍三个案例,展示财务预算分析报告的实际应用。

案例一:美国电动车制造商特斯拉公司的财务预算分析报告特斯拉公司是美国最著名的电动车制造商之一,该公司的财务预算分析报告极具价值。

特斯拉公司的财务预算分析报告提供了详细的财务数据,包括销售收入、成本、利润等指标,通过分析这些数据,公司能够了解自身的经营状况,制定相应的经营策略。

特斯拉公司的财务预算分析报告显示,公司2019年实现了纯利润为1.26亿美元,同比增长14.5%。

同时,特斯拉公司对于电动车市场的预期也非常明确,预测未来几年将继续保持高速增长,因此公司正在积极开发新产品和市场。

案例二:中国最大的在线旅游平台携程的财务预算分析报告携程是中国最大的在线旅游平台之一,该公司的财务预算分析报告对于预测市场趋势和分析市场风险非常重要。

携程公司的财务预算分析报告提供了全面的财务数据,包括收入、成本、利润、市场份额等指标,并且根据市场趋势和竞争压力,制定了相应的经营策略。

携程公司的财务预算分析报告显示,公司2019年实现的总收入为1737亿元,同比增长14.5%。

同时,携程公司也意识到市场竞争的激烈和旅游市场变化的快速,因此公司将继续加强对于技术、数据和人才的投入,以更好地适应市场的变化。

案例三:著名快餐品牌麦当劳的财务预算分析报告作为全球最著名的快餐品牌之一,麦当劳的财务预算分析报告也备受关注。

麦当劳公司的财务预算分析报告提供了详细的财务数据,包括销售收入、成本、利润等指标,并且针对大众消费趋势和市场变化,制定相应的经营策略。

麦当劳公司的财务预算分析报告显示,公司2019年实现的销售收入为212.4亿美元,同比增长2.2%。

同时,麦当劳公司也积极推行数字化营销和餐厅升级,以提高消费者的体验感和满意度。