excel函数 固定资产折旧计算与分析分析

- 格式:ppt

- 大小:2.10 MB

- 文档页数:30

excel折旧函数3种方法折旧是企业在使用固定资产时,按照一定规则计算减少其价值的过程。

在Excel中,我们可以使用折旧函数来计算固定资产的折旧值。

本文将介绍Excel中折旧函数的3种使用方法。

方法一:直接使用内置折旧函数Excel中内置了多个折旧函数,包括DB、DDB、SLN等。

直接使用内置函数可以快速计算固定资产的折旧值。

例如,使用DB函数计算固定资产第3年的折旧值,可以按照以下公式编写函数:=DB(初始值,残值,总期数,第n期,折旧系数)其中,初始值为固定资产原值,残值为固定资产在最后一期结束时的价值,总期数为折旧过程的总期数,第n期为需要计算折旧值的期数,折旧系数可以通过其他方法计算得出。

方法二:使用自定义函数如果内置函数无法满足计算需求,我们可以使用Excel的自定义函数功能。

自定义函数需要使用VBA编写,可以根据具体情况编写复杂的折旧计算公式。

例如,使用自定义函数计算固定资产第3年的折旧值,可以按照以下步骤操作:1. 在Excel中按下“Alt+F11”打开Visual Basic编辑器;2. 选择“插入”->“模块”,在新建模块中编写自定义函数的代码;3. 在Excel中输入自定义函数的名称,然后输入需要的参数,即可得到计算结果。

方法三:使用数据表功能Excel的数据表功能可以快速对数据进行分析和汇总。

我们可以使用数据表来计算固定资产的折旧值。

例如,使用数据表计算固定资产前5年的折旧值,可以按照以下步骤操作:1. 将固定资产的原值、残值、总期数、折旧系数等参数输入到Excel表格中;2. 选中数据区域,然后点击“插入”->“数据表”,在弹出的对话框中选择“数值字段”为折旧值,选择“行标签”为期数,选择“列标签”为年份;3. 点击“确定”即可生成数据表,查看固定资产前5年的折旧值。

总结以上就是Excel折旧函数的3种使用方法。

通过内置函数、自定义函数以及数据表功能,我们可以快速、灵活地计算固定资产的折旧值,为企业的资产管理提供便利。

Excel中ddb函数的双倍余额递减折旧在日常生活中,我们经常需要使用电子表格软件来处理数据和进行计算。

其中,Excel作为最常用的电子表格软件之一,具有强大的功能和灵活的计算方式。

其中,ddb函数作为Excel中的一种函数,用于计算折旧。

本文将详细介绍Excel中ddb函数的使用方法和双倍余额递减折旧的原理。

一、ddb函数介绍ddb函数是Excel中的一种内置函数,用于计算资产的折旧额。

该函数可以根据指定的参数,按照双倍余额递减法计算折旧额。

其基本语法如下:=ddb(cost,salvage,life,period,[factor])其中,各参数的含义如下:- cost:资产原值,即资产的购入成本。

- salvage:资产残值,即资产在使用寿命结束时的价值。

- life:资产的使用寿命,以期间计量单位表示。

- period:指定要计算折旧额的期间。

- factor:计算折旧额的函数,默认为2。

二、双倍余额递减折旧原理在双倍余额递减法中,折旧额按照固定比例递减,且每一年的折旧额是上一年折旧额的两倍。

具体计算公式如下:初年折旧额 = (cost - salvage) × factor ÷ life后续年折旧额 = (cost - 折旧累计额) × factor ÷ life其中,折旧累计额按照以下公式计算:折旧累计额 = 初年折旧额 + 后续年折旧额1 + 后续年折旧额2 + ... + 后续年折旧额n通过双倍余额递减折旧法,资产的折旧额在早期会比其他折旧方法更大,可以更快地将资产成本分摊给各期间,适用于那些在初期使用中价值迅速下降的资产。

三、使用ddb函数计算双倍余额递减折旧在Excel中,使用ddb函数可以方便地计算双倍余额递减折旧。

下面通过一个实例来演示ddb函数的使用方法。

假设公司购买了一台机器,购入成本为100,000元,预计使用寿命为5年,残值为10,000元。

折旧函数excel表达式折旧函数作为财务领域的常见计算方式之一,可以用于计算资产在使用过程中的价值递减情况,也是公司进行资产管理、核算成本和税务申报等重要的参考工具。

本文将介绍如何使用Excel表达式进行折旧计算。

首先,我们需要了解折旧函数的基本概念和公式。

折旧是指企业在资产使用过程中,按照一定的计算方法逐年减少资产的价值。

通常采用线性折旧、加速折旧、递减折旧等方法进行计算,其中线性折旧法是最常用的一种方法,其计算公式如下:每年折旧额 = 折旧基数 / 折旧年限其中折旧基数是指资产的价值减去残值后,需要分摊的折旧金额,折旧年限是指企业计划在多长时间内使用该资产。

根据这个公式,我们可以得到Excel表达式如下:=(原值-残值)/使用年限该表达式中,原值指资产的原始价值,残值指在资产使用期限结束时,该资产还能够得到的剩余价值。

下面,我们来通过一个实例,更具体地说明如何使用Excel表达式进行折旧计算。

假设某公司购买一台机器,原值为10万元,预计使用寿命为5年,残值为2万元。

则每年的折旧额为(10万-2万)/5=1.6万元。

那么我们可以在Excel中输入以下公式:=(100000-20000)/5计算得到结果为1.6万元,这就是该机器每年的折旧额。

还需要注意的是,Excel公式不仅可以进行线性折旧的计算,还可以进行其他种类折旧的计算,包括加速折旧和递减折旧。

下面简单介绍一下加速折旧和递减折旧的计算公式:加速折旧法常用的折旧函数表达式为:每年折旧额 =(原值-残值)*2/N*(N+1)其中N=折旧年限/2递减折旧法的折旧函数表达式如下:每年折旧额 = 折旧基数*递减率其中递减率=(1-残值/原值)^(1/使用年限)通过这些公式,我们可以轻松地计算出资产在使用过程中的折旧情况,实现了快速、准确的计算。

最后,需要注意的是,在进行折旧计算时,除了Excel公式的使用,还需要考虑折旧基数和折旧年限的设置。

折旧基数的大小决定了每年分摊的金额,折旧年限需要根据公司的实际情况来设定,以保证计算的准确性。

平均年限法计提折旧公式excel以平均年限法计提折旧公式Excel为标题,我们将介绍什么是平均年限法及其在Excel中的应用。

平均年限法是一种常用的计提折旧方法,适用于固定资产在使用过程中价值逐渐减少的情况。

下面我们将详细介绍平均年限法的计提折旧公式以及如何在Excel中应用。

平均年限法是一种按照固定资产预计使用年限平均分摊其成本的方法。

具体而言,计提折旧的年数是根据资产的预计使用年限来确定的。

折旧额度计算公式如下:折旧额 = (资产原值 - 预计残值)/ 预计使用年限在这个公式中,资产原值是指固定资产的购置成本,预计残值是指资产在使用期限结束时的价值,预计使用年限是指资产预计使用的年数。

通过这个公式,我们可以计算出每年的折旧额度。

接下来,我们将在Excel中演示如何使用平均年限法计提折旧。

首先,我们需要创建一个包含相关数据的工作表。

我们可以在工作表的第一列中输入固定资产的名称,第二列中输入资产原值,第三列中输入预计残值,第四列中输入预计使用年限。

输入完数据后,我们可以在第五列中使用公式来计算折旧额度。

具体而言,我们可以在第五列的第一个单元格中输入以下公式:=(B2 - C2)/ D2在这个公式中,B2代表资产原值,C2代表预计残值,D2代表预计使用年限。

通过拖动这个公式,我们可以将其应用到其他单元格中,从而计算出每个固定资产每年的折旧额。

通过使用平均年限法计提折旧公式,我们可以快速准确地计算出固定资产每年的折旧额度。

这有助于企业合理安排资产的使用寿命,合理分配成本,并进行财务报表的编制。

在Excel中使用平均年限法计提折旧公式,可以使计算过程更加自动化和便捷。

总结一下,平均年限法是一种常用的计提折旧方法,适用于固定资产在使用过程中价值逐渐减少的情况。

通过使用公式(资产原值- 预计残值)/ 预计使用年限,我们可以计算出每年的折旧额度。

在Excel中,我们可以将这个公式应用到相关数据上,从而实现自动计算每个固定资产每年的折旧额。

【Excel财务应用】怎么用双倍余额递减法设置固定资产月折旧、当年折旧和累计折旧的函数公式前面讲述了平均年限法和年限总和法计算固定资产折旧的函数公式,本次讲述用双倍余额递减法来设置固定资产折旧的函数公式及其过程。

一、双倍余额递减法简介双倍余额递减法,是在固定资产使用年限最后两年的前面各年,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。

双倍余额递减法是加速折旧法的一种,是假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

折旧公式:1.年折旧率=2÷预计的折旧年限×100%;2.年折旧额=固定资产期初折余价值×年折旧率;3.月折旧率=年折旧率÷12;4.月折旧额=年初固定资产折余价值×月折旧率5.最后两年:每年折旧额=(固定资产原值-累计折旧-净残值)/2因此,双倍余额递减法正如其名,每年折旧额是递减的,每期折旧金额是不相等的(所以不是直线法);且会计处理要求是先按年度进行折旧,然后再除以12来计算月折旧。

因此,月折旧不能简单地将折旧期限由年乘以12变换为月,同时当年折旧和累计折旧的函数公式都不能简单地利用“间隔月份”去乘以“月折旧”。

二、双倍余额递减法折旧方法函数简介年限总和法方法函数的是——DDB函数,其使用方法:DDB(固定资产原值,预计净残值,预计使用期限 ,折旧期间,余额递减率)函数特别说明:1.余额递减率如果不输入(省略)就自动默认为2,当然也可以输入3或4等数字(只是不符合中国会计和税务规则而已)。

2.函数不能解决中国会计规则要求的最后两年折旧计算问题。

中国会计规则要求是“最后两年每年折旧额=(固定资产原值-累计折旧-净残值)/2”,这个使用DDB函数不能直接计算,强行使用DDB函数计算的话与中国会计规则要求计算的结果是不相等的。

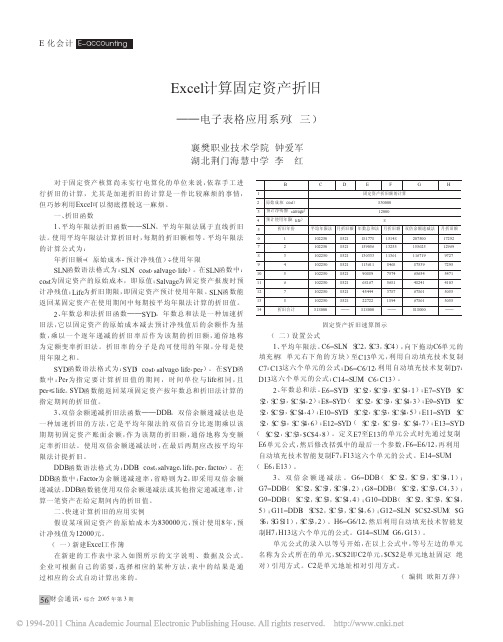

excel折旧函数的使用教程

Excel中经常需要使用到拆旧函数对比数据表,拆旧函数具体该如何使用呢?接下来是店铺为大家带来的excel折旧函数的使用教程,供大家参考。

excel折旧函数的使用教程:

拆旧函数使用步骤1:准备一张表格(如图):

拆旧函数使用步骤2:(1)选中单元格C8

(2)输入公式:=SLN($C$4,$C$6,$C$5)

注意:SLN函数表明固定资产按直线法计提折旧

其语法为:

SLN(原始成本,残值,使用年限)

(3)【Enter】

拆旧函数使用步骤3:(1)选中单元格D8

(2)输入公式:=VDB($C$4,$C$6,$C$5,$B8-1,$B$8,2,)

注意:VDB函数表明固定资产按余额递减法计提折旧

其语法为:

VDB(原始成本,残值,使用年限,开始期次,结束期次,余额递减速率,

是否转换成直线折旧(【省略或false:表当直线折旧数额大于倍率余额递减法算出的折旧,VDB函数会将折旧切换成直线法的折旧数额】/【true:表当直线折旧数额大于倍率余额递减法算出的折旧,VDB函数不会将折旧切换成直线法的折旧数额】)

(3)【Enter】

拆旧函数使用步骤4:(1)选中单元格E8

(2)输入公式:=SYD($C$4,$C$6,$C$5,$B8)

注意:SYD函数表明固定资产按年数总和法计提折旧

其语法为:

SYD(原始成本,残值,使用年限,期次)

(3)【Enter】

拆旧函数使用步骤5:(1)选中C8:E8 (2)下拉至C12:E12

拆旧函数使用步骤6:(1)选中单元格C13

(2)输入公式:=SUM(C8:C12)

(3)【Enter】

(4)右拉至E13。

本企业三项设备情况:1、2005年6月20日,购入办公设备计算机5台,单位成本5000元,该设备预计使用年限为五年,预计净残值300元。

2、2006年12月31日,购入办公设备激光打印机3台,单位成本3000,该设备预计使用年限5年,预计净残值100。

3、2007年12月31日,购入办公设备复印机2台,单位成本2500,该设备单位成本2500,该设备预计使用年限为5年,预计净残值为200。

固定资产折旧方法介绍:SLN函数有一台设备,原值50000元,预计残值5000元,预计可用10年,试用直线法计提折旧第一年=(50000-5000)/10=4500第二年……数倍余额递减法(DDB函数):固定资产原值50 000,预计净残值味5%,预计使用年限6年,采用双倍余额递减法计算折旧额。

第一年50 000×2/6=16,666.67第二年(50 000-16666.67)×2/6=11111.11第三年(50 000-16666.67-11111.11)×2/6=7,407.41第四年(50 000-16666.67-11111.11-7,407.41)×2/6=4,938.27第五年50 000-16666.67-11111.11-7,407.41= 9,876.54第六年9,876.54-50000*5%=¥3,688.27年数总和法(SYD函数):有一台机器设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。

年数总和=1+2+3+4=10第一年=(78000-2000)×(4/10)=30400第二年=(78000-2000)×(3/10)=22800第三年=(78000-2000)×(2/10)=15200第四年=(78000-2000)×(1/10)=7600DB函数:使用固定余额递减法,计算一笔资产在给定期间内的折旧值。