BLACK-SCHOLES期权定价模型计算公式(套用数据)教学内容

- 格式:xls

- 大小:107.00 KB

- 文档页数:2

布莱克斯科尔斯模型计算公式【原创版】目录1.布莱克斯科尔斯模型简介2.布莱克斯科尔斯模型计算公式概述3.布莱克斯科尔斯模型计算公式详解4.布莱克斯科尔斯模型计算公式的应用实例5.总结正文【1.布莱克斯科尔斯模型简介】布莱克斯科尔斯模型(Black-Scholes Model)是一种用于估算欧式期权价格的数学模型,由 Fisher Black 和 Myron Scholes 于 1973 年提出。

该模型基于假设:标的资产价格符合对数正态分布、市场无风险利率和波动率恒定等。

布莱克斯科尔斯模型为金融市场提供了一种较为准确的期权定价方法,被广泛应用于金融领域。

【2.布莱克斯科尔斯模型计算公式概述】布莱克斯科尔斯模型的计算公式较为复杂,包含多个变量和数学函数。

公式主要包括以下几个部分:标的资产价格、无风险利率、行权价格、到期时间、波动率和正态分布函数。

通过这些变量和函数的组合,可以计算出期权的理论价格。

【3.布莱克斯科尔斯模型计算公式详解】布莱克斯科尔斯模型的计算公式如下:C = S * N(d1) - X * e^(-r * T) * N(d2)P = X * e^(-r * T) * N(-d2) - S * N(-d1)其中,C 表示看涨期权的价格,P 表示看跌期权的价格,S 为标的资产价格,X 为行权价格,T 为到期时间,r 为无风险利率,e 为自然对数的底数,约等于 2.71828,N(d) 为正态分布函数,d1 和 d2 为中间变量,计算公式如下:d1 = (ln(S / X) + (r + σ^2 / 2) * T) / (σ * sqrt(T))d2 = d1 - σ * sqrt(T)其中,σ表示波动率,ln 表示自然对数函数。

【4.布莱克斯科尔斯模型计算公式的应用实例】假设某股票的当前价格为 100 元,行权价格为 105 元,无风险利率为 5%,波动率为 20%,到期时间为 1 年。

实验三Black-Scholes 期权定价方法一、实验概述本试验用Matlab7.0 工具绘制期权到期收益图,在此基础上进一步了解欧式期权的特征。

进一步利用Black-Scholes 期权定价对看涨期权进行定价过程。

二、实验目的1.理解欧式期权的形态特征2.掌握欧式期权的参数估计方法3.利用国泰安和锐思数据库对股票的收益率进行参数估计。

4.培养学生利用数据库和相关软件进行金融计算的能力。

三、实验工具天琪期货据库和锐思数据库,MATLAB7.0软件。

四、实验原理4.1 欧式看涨期权的到期收益计算()S T 表示股票在交割日的价格,K 表示交割价,看涨期权到期收益为max{(),0}S T K -。

4.2欧式看跌期权的到期收益计算()S T 表示股票在交割日的价格,K 表示交割价,看涨期权到期收益为max{(),0}K S T -。

4.3 二元期权和备兑认购期权的到期收益计算()S T 表示股票在交割日的价格,K 表示交割价,二元期权到期收益为1,()1,()if S T K if S T K>⎧⎨-≤⎩。

备兑认购期权的到期收益()max{(),0}S T K S T +-4.4 Black-Scholes 股票期权定价股票价格服从对数正态分布;●在期权有效期内,无风险利率和股票资产期望收益变量和价格波动率是恒定的;● 市场无摩擦,即不存在税收和交易成本;● 股票资产在期权有效期内不支付红利及其它所得(该假设可以被放弃);● 该期权是欧式期权,即在期权到期前不可实施;● 金融市场不存在无风险套利机会;● 金融资产的交易可以是连续进行的;● 可以运用全部的金融资产所得进行卖空操作。

股票的价格为 ()20exp /2t t S S z t σμσ⎡⎤=+-⎣⎦对上述方程两边取自然对数可得,20ln 2t t S z t S σσμ⎛⎫⎛⎫=+- ⎪ ⎪⎝⎭⎝⎭其中右边的表达式是一个均值为 2(/2)t μσ-,方差为t 2σ的正态随机变量,波动率是σ,漂浮率是μ。

BS期权定价公式Black-Scholes 期权定价模型⼀、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循⼏何布朗运动,即dz dt SdS σµ+=。

其中,dz 为均值为零,⽅差为dt 的⽆穷⼩的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的⼀个随机值),µ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

µ和σ都是已知的。

简单地分析⼏何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个⽅⾯:⼀是单位时间内已知的⼀个收益率变化µ,被称为漂移项,可以被看成⼀个总体的变化趋势;⼆是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费⽤和税收,不考虑保证⾦问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续⽽均匀的,不存在突然的跳跃。

4. 该标的资产可以被⾃由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,⽆风险利率r 保持不变,投资者可以此利率⽆限制地进⾏借贷。

6.在衍⽣品有效期间,股票不⽀付股利。

7.所有⽆风险套利机会均被消除。

⼆、Black-Scholes 期权定价模型(⼀)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适⽤于⽆收益资产欧式看涨期权的Black-Schole 微分⽅程:rf Sf S S f rS t f =??+??+??222221σ其中f 为期权价格,其他参数符号的意义同前。

通过这个微分⽅程,Black 和Scholes 得到了如下适⽤于⽆收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为⽆收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量⼩于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。

Black-Scholes期权定价模型和特性Black-Scholes期权定价模型是一个广泛应用于金融市场的数学模型,它被用来计算欧式期权的价格。

该模型是由美国经济学家费希尔·布莱克(Fischer Black)和莱蒙德·斯科尔斯(Myron Scholes)于1973年开发的,并获得了1997年诺贝尔经济学奖。

Black-Scholes模型基于一些假设,包括市场无摩擦、标的资产价格服从几何布朗运动、无风险利率恒定不变、期权可以无限制地买卖等。

它利用随机微分方程和偏微分方程来描述期权价格的变化以及与标的资产价格和时间的关系。

Black-Scholes模型的公式如下:C = S*N(d1) - X*e^(-r*T)*N(d2)P = X*e^(-r*T)*N(-d2) - S*N(-d1)其中,C代表期权的买入价格,P代表期权的卖出价格,S代表标的资产的当前价格,X代表期权的行权价格,r代表无风险利率,T代表期权的时间,在期权到期日之间的年份,N(d1)和N(d2)代表标准正态分布的累积分布函数。

Black-Scholes模型的特性有以下几点:1. 理论完备性:Black-Scholes模型是一个完备的期权定价模型,可以通过输入特定的参数来计算期权的价格。

它提供了一种可行的方法,用来解决期权定价的问题。

2. 自洽性:Black-Scholes模型是自洽的,意味着如果市场满足了模型的所有假设条件,那么模型计算的期权价格将与实际市场价格一致。

3. 敏感性分析:Black-Scholes模型可以用来分析期权价格对各个因素的敏感性。

通过改变模型中的参数,例如标的资产价格、无风险利率、期权行权价格和时间等,我们可以研究它们如何影响期权的价格。

4. 适用性:Black-Scholes模型广泛适用于欧式期权的定价,包括股票期权、货币期权和商品期权等。

然而,对于美式期权和一些特殊类型的期权,Black-Scholes模型可能不适用。

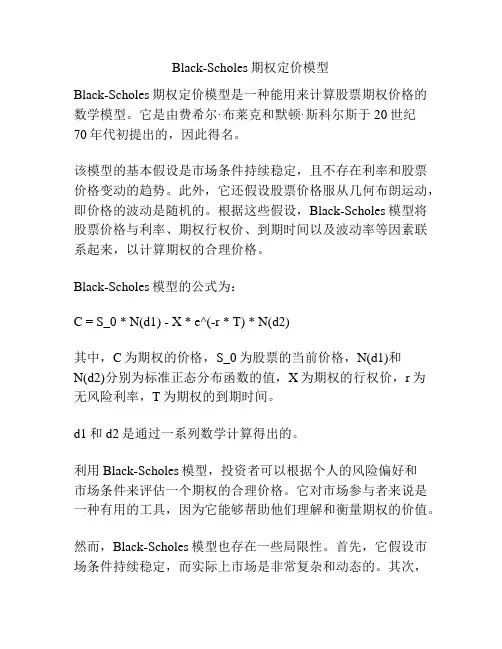

Black-Scholes期权定价模型Black-Scholes期权定价模型是一种能用来计算股票期权价格的数学模型。

它是由费希尔·布莱克和默顿·斯科尔斯于20世纪70年代初提出的,因此得名。

该模型的基本假设是市场条件持续稳定,且不存在利率和股票价格变动的趋势。

此外,它还假设股票价格服从几何布朗运动,即价格的波动是随机的。

根据这些假设,Black-Scholes模型将股票价格与利率、期权行权价、到期时间以及波动率等因素联系起来,以计算期权的合理价格。

Black-Scholes模型的公式为:C = S_0 * N(d1) - X * e^(-r * T) * N(d2)其中,C为期权的价格,S_0为股票的当前价格,N(d1)和N(d2)分别为标准正态分布函数的值,X为期权的行权价,r为无风险利率,T为期权的到期时间。

d1和d2是通过一系列数学计算得出的。

利用Black-Scholes模型,投资者可以根据个人的风险偏好和市场条件来评估一个期权的合理价格。

它对市场参与者来说是一种有用的工具,因为它能够帮助他们理解和衡量期权的价值。

然而,Black-Scholes模型也存在一些局限性。

首先,它假设市场条件持续稳定,而实际上市场是非常复杂和动态的。

其次,它假设股票价格服从几何布朗运动,这在现实中并不总是成立。

另外,模型中的波动率是一个固定的参数,而实际上波动率是随着时间和市场条件的变化而变化的。

因此,在使用Black-Scholes模型时,投资者需要慎重考虑其局限性,并结合其他因素和分析来作出投资决策。

此外,人们也一直在尝试改进这个模型,以更好地适应实际市场的复杂性和动态性。

Black-Scholes期权定价模型是金融领域中最著名的定价模型之一。

它提供了一个基于几何布朗运动的股票价格模型,可以计算欧式期权的合理价格。

该模型的公式给出了欧式期权的理论价格,而不考虑市场上的任何其他因素。

Black-Scholes模型的創始人费希尔·布莱克和默顿·斯科尔斯在1973年发布了这一模型,并以此获得了1997年诺贝尔经济学奖。

BLACKSCHOLES期权定价模型计算公式套用数据Black-Scholes期权定价模型是一种用于计算欧式期权价格的数学模型,它基于以下假设:资产价格的波动性是已知且恒定的、市场无摩擦、无风险利率是已知且恒定的、欧式期权只能在到期日行使以获得支付。

根据Black-Scholes模型,欧式期权的价格可以通过以下公式计算:C=S*N(d1)-X*e^(-rT)*N(d2)P=X*e^(-rT)*N(-d2)-S*N(-d1)其中C表示认购期权的价格P表示认沽期权的价格S表示标的资产的当前价格X表示期权的行权价格r表示无风险利率T表示剩余期限,单位为年份d1 = (ln(S/X) + (r + σ^2/2)T) / (σ * √T)d2=d1-σ*√TN(d)和N(-d)是标准正态分布函数。

标准正态分布函数可以通过查找Z表或使用计算机程序进行近似计算。

在应用Black-Scholes模型时,需要提供以下数据:1.标的资产的当前价格(S)2.期权的行权价格(X)3.无风险利率(r)4.剩余期限(T)(以年为单位)5.标的资产的波动率(σ)下面举一个实例来说明如何使用Black-Scholes模型计算期权价格。

假设只股票的当前价格为100美元,期权的行权价格为105美元,无风险利率为5%,剩余期限为6个月(0.5年),股票的波动率为20%。

首先,根据给定的数据,计算d1和d2:d1 = (ln(100/105) + (0.05 + 0.2^2/2) * 0.5) / (0.2 * √0.5) d2=d1-0.2*√0.5然后,使用标准正态分布函数计算N(d1)、N(d2)、N(-d1)和N(-d2)的值。

假设N(d1)=0.6、N(d2)=0.5、N(-d1)=0.4和N(-d2)=0.3接下来,根据公式可计算出认购期权和认沽期权的价格:C=100*0.6-105*e^(-0.05*0.5)*0.5=7.16美元P=105*e^(-0.05*0.5)*0.3-100*0.4=3.84美元因此,在给定的条件下,该认购期权的价格为7.16美元,认沽期权的价格为3.84美元。

金融工程概论期权的风险中性定价Black-Scholes期权定价公式Black-Scholes期权定价公式C t=e−r(T−t)E Q(max(S T−X,0))其中,r为无风险利率。

当给定了S T的分布,就可以确定上述欧式看涨期权的价格。

E Q为风险中性概率计算过程在风险中性测度下:C t=e−r(T−t)E Q(max(S T−X,0))由dS t=(rS t dt+σS t dW t)可以得到:其中,S T=S t exp r−σ2(T−t)+σW T−t2二. B-S 公式的推导则有:max(S T −X,0)=(S T −X)IA 1.引入示性函数:I A =ቊ1,S T >X0,S T ≤X计算过程在风险中性测度下:C t=e−r(T−t)E Q max S T−X,0=e−r(T−t)E Q S T−X I A=e−r(T−t)×E Q S T I A−e−r(T−t)×E Q XI A =e−r(T−t)×E Q S T I A−e−r(T−t)×X×E Q I A命题1:如果记d 2=1σT −t ln S t X +r −σ22(T −t)则我们有:I A =ቊ1,Z >−d 20,Z ≤−d 2其中,Z 为标准正态分布。

命题1:等价于:S t exp r −σ22T −t +σZ T −t >XZ >1σT −t ln X S t −r −σ22T −t =−d 2命题2:E Q I A=N(d2)命题3:e−r T−t E Q S T I A=S t N(d1)其中d1=d2+σT−tN为标准正态分布的累积分布函数。

由此得到:Black-Scholes期权定价公式c t=S t N d1−Xe−r T−t N d2p t=Xe−r T−t N−d2−S t N−d1d1=1σT−tlnS tX+r+σ22T−t d2=d1−σT−t其中,应用例子某公司股价的有关数据如下:•S=74.625•K=100•T−t=1.646年•r=0.05•σ=0.375•d1=−0.207,d2=−0.688,•N d1=0.39358,N(d2)= 0.2451•C=$8.37。