第54讲_标准成本的制定、成本差异的计算及分析(1)

- 格式:doc

- 大小:249.04 KB

- 文档页数:4

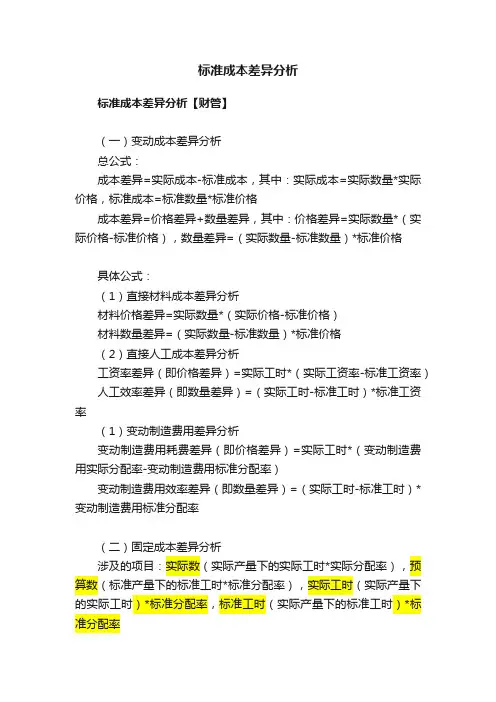

标准成本差异分析

标准成本差异分析【财管】

(一)变动成本差异分析

总公式:

成本差异=实际成本-标准成本,其中:实际成本=实际数量*实际价格,标准成本=标准数量*标准价格

成本差异=价格差异+数量差异,其中:价格差异=实际数量*(实际价格-标准价格),数量差异=(实际数量-标准数量)*标准价格

具体公式:

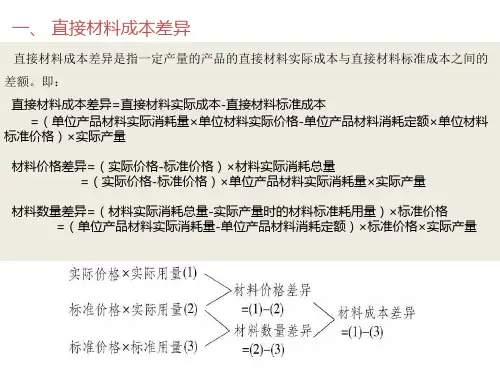

(1)直接材料成本差异分析

材料价格差异=实际数量*(实际价格-标准价格)

材料数量差异=(实际数量-标准数量)*标准价格

(2)直接人工成本差异分析

工资率差异(即价格差异)=实际工时*(实际工资率-标准工资率)人工效率差异(即数量差异)=(实际工时-标准工时)*标准工资率

(1)变动制造费用差异分析

变动制造费用耗费差异(即价格差异)=实际工时*(变动制造费用实际分配率-变动制造费用标准分配率)

变动制造费用效率差异(即数量差异)=(实际工时-标准工时)*变动制造费用标准分配率

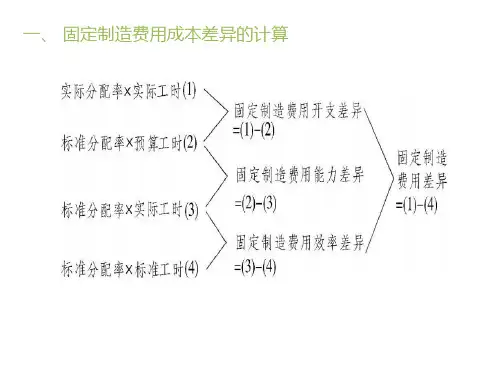

(二)固定成本差异分析

涉及的项目:实际数(实际产量下的实际工时*实际分配率),预算数(标准产量下的标准工时*标准分配率),实际工时(实际产量下的实际工时)*标准分配率,标准工时(实际产量下的标准工时)*标准分配率

(1)二因素分析法

耗费差异=实际数-预算数

能量差异=预算数-标准工时(实际产量下的标准工时)*标准分配率

(2)三因素分析法

耗费差异=实际数-预算数

闲置能量差异=预算数-实际工时(实际产量下的实际工时)*标准分配率

效率差异=实际工时(实际产量下的实际工时)*标准分配率-标准工时(实际产量下的标准工时)*标准分配率。

专题九成本差异分析专题九:成本差异分析一、标准成本的制定产品标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本二、成本差异计算及分析成本总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=(实际用量-实际产量下标准用量)×标准价格+实际用量×(实际价格-标准价格)=用量差异+价格差异(一)直接材料成本差异的计算分析1.直接材料数量差异(用量差异)=(实际用量-实际产量下标准用量)×标准单价2.直接材料价格差异(价格差异)=实际用量×(实际单价-标准单价)=实际材料成本-实际用量×标准价格【例题】A产品甲材料的标准单价为45元/千克,标准用量为3千克/件。

假定企业本月投产A产品8000件,领用甲材料32000千克,其实际价格为40元/千克。

其直接材料成本差异计算如下:直接材料成本差异=32000×40-8000×3×45= 200000(元)(超支)其中:直接材料数量差异=(32000-8000×3)×45=360000(元)(超支)直接材料价格差异=32000×(40-45)=-160000(元)(节约)(二)直接人工成本差异的计算分析1.直接人工效率差异(用量差异)=(实际工时-实际产量下标准工时)×标准工资率2.直接人工工资率差异(价格差异)=实际工时×(实际工资率-标准工资率)=实际工资总额-实际工时×标准工资率【例题】A产品标准工资率为10.8元/小时,标准工时为1.5小时/件,工资标准为16.2元/件。

假定企业本月实际生产A产品8000件,用工10000小时,实际应付直接人工工资110000元。

其直接人工差异计算如下:直接人工成本差异=110000-8000×16.2=-19600(元)(节约)其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元)(节约)直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元)(超支)(三)变动制造费用成本差异的计算和分析1.变动制造费用效率差异(用量差异)=(实际工时-实际产量下标准工时)×变动制造费用标准分配率2.变动制造费用耗费差异(价格差异)=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=实际变动制造费用总额-实际工时×变动制造费用标准分配率【例题】A产品标准变动制造费用分配率为3.6元/小时,标准工时为1.5小时/件。

2018年中级会计职称《财务管理》考点:成本差异的

计算及分析

成本差异的计算及分析

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关标准成本之间的差额。

实际成本>标准成本----------“超支差异”

实际成本<标准成本------------“节约差异”。

总差异=实际价格×实际用量-标准价格×标准用量

=(实际价格—标准价格)×实际用量+标准价格×(实际用量—标准用量)

=价格差异+用量差异

其中标准用量是指实际产量下的标准用量。

①用量差异是反映由于直接材料、直接人工和变动性制造费用等要素实际用量消耗与标准用量消耗不一致而产生的成本差异。

其计算公式如下:

用量差异=(实际用量—标准用量)×标准价格

②价格差异是反映由于直接材料、直接人工和变动性制造费用等要素实际价格水平与标准价格水平不一致而产生的成本差异。

其计算公式为:

价格差异=(实际价格—标准价格)×实际用量

【单选题】在标准成本管理中,成本总差异是成本控制的重要内容。

其计算公式是()。

A.实际产量下实际成本-实际产量下标准成本

B.实际产量下标准成本-预算产量下实际成本

C.实际产量下实际成本-预算产量下标准成本

D.实际产量下实际成本-标准产量下的标准成本

【答案】A

【解析】成本总差异=实际产量下实际成本-实际产量下标准成本。

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

标准成本的制定、差异分析和账务处(总4页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除标准成本的制定、差异分析和账务处理标准成本的制定产品成本一般由直接材料、间接人工和制造费用三大部分构成,标准成本也应由这三大部分分别确定。

直接材料成本是指直接用于产品生产的材料成本,它包括标准用量和标准单位成本两方面。

材料标准用量,首先要根据产品的图纸等技术文件进行产品研究,列出所需的各种材料以及可能的代用材料,并要说明这些材料的种类、质量以及库存情况。

其次,通过对过去用料经验的记录进行分析,采用其平均值,或最高与最低值的平均数,或最节省的数量,或通过实际测定,或技术分析等数据,科学地制订用量标准。

直接人工成本是指直接用于产品生产的人工成本。

在制订产品直接人工成本标准时,首先要对产品生产过程加以研究,研究有哪些工艺,有哪些作业或操作、工序等。

其次要对企业的工资支付形式、制度进行研究,以便结合实际情况来制订标准。

制造费用可以分为变动制造费用和固定制造费用两部分。

这两部分制造费用都按标准用量和标准分配率的乘积计算,标准用量一般都采用工时表示。

上述标准成本的制订,可以通过编制标准成本单来进行。

在制定时,其中每一个项目的标准成本均应分为用量标准和价格标准。

其中,用量标准包括单位产品消耗量、单位产品人工小时等,价格标准包括原材料单价、小时工资率、小时制造费用分配率等。

具体如下:(1)直接材料标准成本=单位产品的用量标准×材料的标准单价(2)直接工资标准成本=单位产品的标准工时×小时标准工资率(3)变动制造费用标准成本=单位产品直接人工标准工时×每小时变动制造费用的标准分配率其中:变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时(4)固定制造费用标准成本=单位产品直接人工标准工时×每小时固定制造费用的标准分配率其中:固定制造费用标准分配率=固定制造费用预算总数/直接人工标准总工时标准成本的差异分析(一)、变动成本差异分析1.直接材料成本差异分析直接材料实际成本与标准成本之间的差额,是直接材料成本差异。

成本差异的计算及分析成本差异的计算公式汇总【会计实务经验之谈】成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额. 总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

第三节标准成本控制与分析

本节框架

知识点——标准成本控制与分析的相关概念

【标准成本及其分类】标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。

【标准成本控制与分析】

【判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

()(2014年)

【答案】×

【解析】正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

理想标准成本是一种理论标准,一般很难达到。

知识点——标准成本的制定

【标准成本的制定】产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。

每一成本项目的标准成本应分为用量标准和价格标准。

【直接材料价格标准】

直接材料标准成本=Σ(材料用量标准×材料价格标准)

【例8-11】假定某企业A产品耗用甲、乙、丙三种直接材料,标准成本计算如下:

项目

标准

甲材料乙材料丙材料

标准单价①45元/千克15元/千克30元/千克

标准②3千克/件6千克/件9千克/件标准成本③=②×①135元/件90元/件270元/件单位产品直接材料标准成本④=∑③495元

【直接人工标准成本的制定】

标准工资率=标准工资额/标准总工时(价格标准)

直接人工标准成本=标准工资率×工时用量标准(用量标准)

【例8-12】沿用8-11资料,A产品的直接标准人工成本计算如下:

项目标准

月标准总工时①15600小时

月标准工资②468000元

小时标准工资率③=②÷①30元/小时

单位产品工时用量标准④ 1.5小时/件

直接人工标准成本⑤=④×③45元/件

【制造费用标准成本的制定】

制造费用标准分配率=标准制造费用总额/标准总工时(价格标准)

制造费用标准成本=制造费用标准分配率×工时用量标准(用量标准)

=变动制造费用标准分配率×工时用量标准+固定制造费用标准分配率×工时用量标准

【例8-13】沿用[例8-11]中的资料,A产品制造费用的标准成本计算:

月标准总工时=15600小时

变动制造费用总额=56160(元)

变动制造费用标准分配率=56160/15600=3.6(元/小时)

固定制造费用总额=187200(元)

固定制造费用标准分配率=187200/15600=12(元/小时)

单位产品工时标准=1.5(元/小时)

单位产品制造费用标准成本=(3.6+12)×1.5=23.4(元)。

知识点——成本差异的计算及分析

【成本差异】实际成本与相应的标准成本之间的差额(以实际产量为基础)。

成本差异=实际产量下实际成本-实际产量下标准成本

(实际花了多少钱)-(实际产量下应该花多少钱)

=实际用量×实际价格-实际产量下标准用量×标准价格

⏹直接材料成本差异=实际产量下实际成本-实际产量下的标准用量×标准价格

⏹直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

【原因】直接材料的耗用量差异形成的原因是有生产部门原因,也有非生产部门原因。

材料用量差异的责任需要通过具体分析才能确定,但主要往往应由生产部门承担。

⏹直接材料价格差异=(实际价格-标准价格)×实际用量

【原因】材料价格差异的形成受各种主客观因素的影响,较为复杂,如市场价格、供货厂商、运输方式、采购批量等的变动,都可能导致材料的价格差异。

但由于它与采购部门的关系更为密切,所以其差异应主要由采购部门承担责任。

【例8-14】沿用8-11资料,A产品甲材料的标准价格为45元/千克,用量标准为3千克/件。

假定企业本月投产A产品8000件,领用甲材料32000千克,其实际价格为40元/千克。

直接材料成本差异:用量差异=(32000-24000)×45=360000(元)(超支)

材料价格差异=(40-45)×32000=-160000(元)(节约)

直接材料成本差异=32000×40-8000×3×45=20000(元)(超支)

或=360000-160000=200000(元)(超支)。

⏹直接人工成本差异=实际产量下实际成本 - 实际产量下标准工时×标准工资率

⏹直接人工工资率差异(价差)=(实际工资率-标准工资率)×实际工时

【原因】工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。

通常劳动人事部门应对其承担责任。

⏹直接人工效率差异(量差)=(实际工时-实际产量下标准工时)×标准工资率

【原因】直接人工效率差异是用量差异,其形成原因是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低,但其主要责任还是在生产部门。

【例8-15】沿用[例8-12]中的资料,A产品标准工资率为30元/小时,标准工时为1.5小时/件,工资标准为45元/件。

假定企业本月实际生产A产品8000件,用工10000小时.实际应付直接人工工资350000元。

其直接人工差异计算如下:

直接人工成本差异=350000-8000×45=-10000(元)(节约)

其中:直接人工效率差异=(10000-8000×1.5)×30=-60000(元)(节约)

直接人工工资率差异=10000×(350000÷10000-30)=50000(元)(超支)。

【单选题】下列因素中,一般不会导致直接人工工资率差异的是()。

(2016年)

A.工资制度的变动

B.工作环境的好坏

C.工资级别的升降

D.加班或临时工的增减

【答案】B

【解析】工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。

工作环境的好坏影响的是直接人工效率差异。

所以,本题选择B。

【单选题】某产品本期产量为60套,直接材料标准用量为18千克/套,直接材料标准价格为270元/千克,直接材料实际用量为1200千克,实际价格为210元/千克,则该产品的直接材料用量差异为()元。

(2018年)

A.10800

B.12000

C.32400

D.33600

【答案】C

【解析】直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格=(1200-60×18)×270=32400(元)。

【计算题】(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析。

单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。

2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。

另外,直接人工实际成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异,直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。

【答案】(1)单位产品直接材料标准成本=6×1.5=9(元/件)

(2)直接材料成本差异=5000-500×6×1.5=500(元)(超支)

直接材料数量差异=(2500-500×6)×1.5=-750(元)(节约)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)(超支)

(3)直接人工成本差异=500+(-1500)=-1000(元)(节约)

9000-直接人工标准成本=-1000

直接人工标准成本=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元/件)。