用spss软件进行一元线性回归分析

- 格式:ppt

- 大小:300.00 KB

- 文档页数:16

如何使用统计软件SPSS进行回归分析如何使用统计软件SPSS进行回归分析引言:回归分析是一种广泛应用于统计学和数据分析领域的方法,用于研究变量之间的关系和预测未来的趋势。

SPSS作为一款功能强大的统计软件,在进行回归分析方面提供了很多便捷的工具和功能。

本文将介绍如何使用SPSS进行回归分析,包括数据准备、模型建立和结果解释等方面的内容。

一、数据准备在进行回归分析前,首先需要准备好需要分析的数据。

将数据保存为SPSS支持的格式(.sav),然后打开SPSS软件。

1. 导入数据:在SPSS软件中选择“文件”-“导入”-“数据”命令,找到数据文件并选择打开。

此时数据文件将被导入到SPSS的数据编辑器中。

2. 数据清洗:在进行回归分析之前,需要对数据进行清洗,包括处理缺失值、异常值和离群值等。

可以使用SPSS中的“转换”-“计算变量”功能来对数据进行处理。

3. 变量选择:根据回归分析的目的,选择合适的自变量和因变量。

可以使用SPSS的“变量视图”或“数据视图”来查看和选择变量。

二、模型建立在进行回归分析时,需要建立合适的模型来描述变量之间的关系。

1. 确定回归模型类型:根据研究目的和数据类型,选择适合的回归模型,如线性回归、多项式回归、对数回归等。

2. 自变量的选择:根据自变量与因变量的相关性和理论基础,选择合适的自变量。

可以使用SPSS的“逐步回归”功能来进行自动选择变量。

3. 建立回归模型:在SPSS软件中选择“回归”-“线性”命令,然后将因变量和自变量添加到相应的框中。

点击“确定”即可建立回归模型。

三、结果解释在进行回归分析后,需要对结果进行解释和验证。

1. 检验模型拟合度:可以使用SPSS的“模型拟合度”命令来检验模型的拟合度,包括R方值、调整R方值和显著性水平等指标。

2. 检验回归系数:回归系数表示自变量对因变量的影响程度。

通过检验回归系数的显著性,可以判断自变量是否对因变量有统计上显著的影响。

线性回归—SPSS操作线性回归是一种用于研究自变量和因变量之间的关系的常用统计方法。

在进行线性回归分析时,我们通常假设误差项是同方差的,即误差项的方差在不同的自变量取值下是相等的。

然而,在实际应用中,误差项的方差可能会随着自变量的变化而发生变化,这就是异方差性问题。

异方差性可能导致对模型的预测能力下降,因此在进行线性回归分析时,需要进行异方差的诊断检验和修补。

在SPSS中,我们可以使用几种方法进行异方差性的诊断检验和修补。

第一种方法是绘制残差图,通过观察残差图的模式来判断是否存在异方差性。

具体的步骤如下:1. 首先,进行线性回归分析,在"Regression"菜单下选择"Linear"。

2. 在"Residuals"选项中,选择"Save standardized residuals",将标准化残差保存。

3. 完成线性回归分析后,在输出结果的"Residuals Statistics"中可以看到标准化残差,将其保存。

4. 在菜单栏中选择"Graphs",然后选择"Legacy Dialogs",再选择"Scatter/Dot"。

5. 在"Simple Scatter"选项中,将保存的标准化残差添加到"Y-Axis",将自变量添加到"X-Axis"。

6.点击"OK"生成残差图。

观察残差图,如果残差随着自变量的变化而出现明显的模式,如呈现"漏斗"形状,则表明存在异方差性。

第二种方法是利用Levene检验进行异方差性的检验。

具体步骤如下:1. 进行线性回归分析,在"Regression"菜单下选择"Linear"。

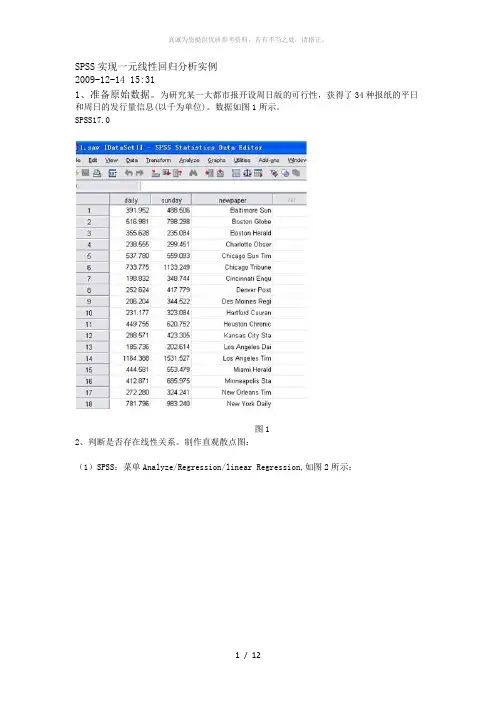

SPSS实现一元线性回归分析实例2009-12-14 15:311、准备原始数据。

为研究某一大都市报开设周日版的可行性,获得了34种报纸的平日和周日的发行量信息(以千为单位)。

数据如图1所示。

SPSS17.0图12、判断是否存在线性关系。

制作直观散点图:(1)SPSS:菜单Analyze/Regression/linear Regression,如图2所示:图2 (2)打开对话框如图3图3图3中,Dependent是因变量,Independent是自变量,分别将左栏中的sunday选入因变量,daily选入自变量,newspaper作为标识标签选入case labels.(3)点击图3对话框中的plots按钮,如图4所示:图4将因变量DEPENTENT 选入Y:,自变量 ZPRED 选入X: continue 返回上级对话框。

单击主对话框OK.便生成散点图如图5所示:图5从以上散点图可看出,二者变量之间关系趋势呈线性关系。

2、回归方程菜单Analyze/Regression/linear Regression,在图3对话框的右边单击statistics如图6所示:图6regression coefficient回归系数,estimates估计值,confidence intervals level:95%置信区间,model fit拟合模型。

点击continue返回主对话框,单击OK.结果如图7、图8所示:图7图7中第一个图是变量的输入与输出,从图下的提示可知所有变量均输入与输出,没有遗漏。

图7中的第二图是模型总和R值,R平方值,R调整后的平方值,及标准误。

图8图8中第一图为方差统计图,包括回归平方和,自由度,方程检验F值及P值。

图8第二图为回归参数图,从图中可知,constant为回归方程截距,即13.836,回归系数为1.340,标准误分别为:35.804和0.071,及t检验值和95%的置信区间的最大值和最小值。

实验报告四.spss一元线性相关回归分析预测

本实验使用spss 17.0软件,针对50个被试者,使用一元线性相关回归分析预测变

量X和Y的关系。

一、实验目的

通过一元线性相关回归分析,预测50个被试者的被试变量X(会计实操次数)和被试变量Y(综合评价分)之间的关系,来检验变量X是否能够预测变量Y的值。

二、实验流程

(2)数据收集:通过收集50个被试者的实际实操次数与综合评价分,建立反映这两

者之间关系的一元线性回归方程。

(3)数据分析:通过SPSS软件的一元线性相关回归分析预测变量X和Y的关系,使

用R方值进行检验研究结果的显著性。

以分析变量X对于变量Y的影响程度。

三、实验结果及分析

1.回归分析结果如下所示:变量X的系数b = 0.6755,t = 7.561,p = 0.000,说

明变量X和被试变量Y之间存在着显著的相关关系;R方值为0.941,说明变量X可以较

好地预测变量Y。

2.可以得出一元线性回归方程为:Y=0.67×X+5.293,其中,b为系数,X是自变量,Y是因变量。

四、结论

(1)50个被试者实际实操次数与综合评价分之间存在着显著的相关性;

(2)变量X可以较好地预测变量Y,R方值较高;。

中国计量学院现代科技学院实验报告实验课程:应用统计学实验名称: 回归分析_____________ 班级:___________________________ 学号:______________________________ 姓名:__________________________ 实验日期:2012.05.23 ____________实验成绩:________________ 指导教师签名: __________________实验目的一元线性回归简单地说是涉及一个自变量的回归分析个变量之间的线性关系,建立线性数学模型并进行评价预测一元线性回归的求解和多元线性回归理论与方法。

二. 实验环境中国计量学院现代科技学院机房310三. 实验步骤与内容1打开应用统计学实验指导书,新建excel表,主要功能是处理两本实验要求掌握新疆 3670.2 766852 •打开SPSS,将数据导入3 •打开分析,选择回归分析再选择线性因变量选全年供水总量,自变量选供水管道长度 统计里回归系数选估计,再选择模型拟合空旧I 圖囤 丨_ |韵虫| 叮鬥 口圭|冃 钥10 11 12 13 14 15W 17 1R19 2021232425 26 272831地区|供水管道|全年供水 天肄 1J 西对蒙古黒龙江:工芯 晰江 安徵 江西闕北云甫宁裏var var var var var var1ESS E6S22 W771 5669 5&36 21999 E385906G' 22099j 3663'f 24127627011406 15669 3572969231727 6063 12251 3275 5209 365 42705010393 T&39 367C120323165632 45198527425363 735S06212714390^921 76685-SP5S Data Editor訳肋(囲恚 E ■ T -S i.U64537 160132 110512 143240568949 134412 202417107777525 5^276 2田7氐185C92257787彳胎狞■!235535 20412B 230610 159570 153367 308309^ 360395"按继续再按确定会出来分析的结果7EB■* b |\M> Ww & Vslife Vtowfi2iZ736^91却朋134412 2W*i 71(177FE£EZ2第I*口川 鼻州出常-* MKlt "Ell“ f j. |4iJI+ Regressionbth De pe n den tVa rt attie'(万平方米)a. Predictors: (ConstamtJ.ft^Xa. Predittnrs: (Ccnstant ),ftzKr®Iff Io. Dcpen dent Vari at>le :(万平右米)3DependentVariabie'对以上结果进行分析:(1)回归方程为:y=28484.712+11.610X (X 是自变量供水管道长度,丫是因 变量全年供水总量)(2)检验1) 拟合效果检验根据表2可知,R2=0.819 ,即拟合效果好,线性成立。

SPSS如何进行线性回归分析操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析用SPSS进行回归分析,实例操作如下:1.单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:2.请单击Statistics…按钮,可以选择需要输出的一些统计量。

如RegressionCoefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit 项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。

3.用户在进行回归分析时,还可以选择是否输出方程常数。

SPSS-相关性和回归分析(一元线性方程)案例解析2011-09-06 12:56任何事物和人都不是以个体存在的,它们都被复杂的关系链所围绕着,具有一定的相关性,也会具备一定的因果关系,(比如:父母和子女,不仅具备相关性,而且还具备因果关系,因为有了父亲和母亲,才有了儿子或女儿),但不是所有相关联的事物都具备因果关系。

下面用SPSS采用回归—线性分析的方式来分析一下:居民总储蓄和“居民总消费”情况是否具备相关性,如果具备相关性,那相关关系的密切程度为多少。

下面以“居民总储蓄”和“居民总消费”的调查样本做统计分析,数据如下所示:第一步:我们先来分析“居民总储蓄”和“居民总消费”是否具备相关性(采用SPSS 19版本)1:点击“分析”—相关—双变量,进入如下界面:将“居民总储蓄”和“居民总消费”两个变量移入“变量”框内,在“相关系数”栏目中选择“Pearson",(Pearson是一种简单相关系数分析和计算的方法,如果需要进行进一步分析,需要借助“多远线性回归”分析)在“显著性检验”中选择“双侧检验”并且勾选“标记显著性相关”点击确定,得到如下结果:从以上结果,可以看出“Pearson"的相关性为0.821,(可以认为是“两者的相关系数为0.821)属于“正相关关系”同时“显著性(双侧)结果为0.000,由于0.000<0.01,所以具备显著性,得出:“居民总储蓄”和“居民总消费”具备相关性,有关联。

既然具备相关性,那么我们将进一步做分析, 建立回归分析,并且构建“一元线性方程”,如下所示:点击“分析”--回归----线性” 结果如下所示:将“因变量”和“自变量”分别拖入框内(如上图所示)从上图可以看出:“自变量”指“居民总储蓄”, "因变量”是指“居民总消费”点击“统计量”进入如下界面:在“回归系数”中选择“估计” 在右边选择“模型拟合度” 在残差下面选择“Durbin-watson(u), 点击继续按钮再点击“绘制图”在“标准化残差图”下面选择“正太概率分布图”选项再点击“保存”按钮,在残差下面选择“未标准化”(数据的标准化,方法有很多,这里不介绍啦)得到如下结果:结果分析如下:1:从模型汇总 b 中可以看出“模型拟合度”为0.675,调整后的“模型拟合度”为0.652,就说明“居民总消费”的情况都可以用该模型解释,拟合度相对较高2:从anvoa b的检验结果来看(其实这是一个“回归模型的方差分析表)F的统计量为:29.057,P值显示为0.000,拒绝模型整体不显著的假设,证明模型整体是显著的3:从“系数a”这个表可以看出“回归系数,回归系数的标准差,回归系数的T显著性检验等,回归系数常量为:2878.518,但是SIG为:0.452,常数项不显著,回归系数为:0.954,相对的sig为:0.000,具备显著性,由于在“anvoa b”表中提到了模型整体是“显著”的所以一元线性方程为:居民总消费=2878.518+0.954*居民总储蓄其中在“样本数据统计”中,随即误差一般叫“残差” :从结果分析来看,可以简单的认为:居民总储蓄每增加1亿,那居民总消费将会增加0.954亿提示:对于回归参数的估计,一般采用的是“最小二乘估计法”原则即为:“残差平方和最小“。

南昌航空大学经济管理学院学生实验报告实验课程名称:统计学实验时间 2012.12.24 班级学号 11091125 姓名戴文琦成绩实验地点 G804实验性质: □基础性 ■综合性 □设计性实验项目名 称一元线性回归分析指导老师王秀芝一、实验目的:掌握用SPSS 软件进行一元线性回归分析。

二、实验要求:在《中国统计年鉴》中选择合适的数据进行一元线性回归分析(注明数据来源)。

注意回归分析要有经济意义。

三、实验结果及主要结论根据该表进行拟合优度检验。

由于判定系数(0.983)较接近1,因此,认为拟合优度较高,被解释变量可以被模型解释的部分较多,不能被解释的部分较少。

由表中数据,被解释变量的SST 为2.462×107,SSR 为2.379×107,SSE 为835127.295,MSR 为2.379×107,MSE 为167025.459,F 统计量的观测值为142.428,对应的概率P 值近似为0。

根据表中数据进行回归方程的显著性检验。

如果显著性水平α为0.05,由于概率P 值小于显著性水平α,应拒绝回归方程显著性检验的原假设(β1=0),认为回归系数不为0,被解释变量与解释变量的线性关系显著,可建立线性模型。

根据表中数据进行回归系数的显著性检验。

可以看出,如果显著性水平α为0.05,变量回归系数显著性t 检验的概率远远小于显著性水平α,因此拒绝原假设(β1=0),认为回归系数与0存在显著差异,即不为0。

根据上述结果写出的一元线性回归方程如下1:x y214.0858.2437ˆ+= 原数据:按收入等级分城镇居民家庭平均每人全年现金消费支出 (2011年)Model SummaryModel R R Square Adjusted R Square Std. Error of theEstimate 1.983a.966.959408.68748a. Predictors: (Constant), 现金消费支出 (元)ANOVA bModel Sum of Squares df Mean Square F Sig.1 Regression 2.379E7 1 2.379E7 142.428 .000aResidual 835127.295 5 167025.459 Total 2.462E7 6a. Predictors: (Constant), 现金消费支出 (元)b. Dependent Variable: 食品 Coefficients aModelUnstandardizedCoefficients Standardized CoefficientstSig.BStd. ErrorBeta1(Constant) 2437.858 349.6876.972.001现金消费支出(元).214.018.98311.934 .000a. Dependent Variable: 食品1未考虑异方差问题。