新扩展Jones模型的应用及评价

- 格式:pdf

- 大小:543.72 KB

- 文档页数:2

逻辑斯蒂增长模型在生活中的应用逻辑斯蒂增长模型,听起来像是个高深的数学概念,但其实它离我们生活并不远。

说白了,就是描述事物如何在一定条件下增长的一个模型。

你看,很多事物的增长,不是永远无止境的,它们总会有个上限,像是水杯里的水,倒得再多,水位也有个极限。

你看,为什么有时候一个新兴的行业,刚开始的时候发展得如火如荼,可是过了一段时间,就会出现增速放缓的现象?那就是逻辑斯蒂增长模型在起作用,简单点说,它就是告诉我们“得知足”。

这些事情的增速,就像你从小路跑到大路的过程中,起初非常快,甚至让你觉得“哦,这条路太好走了!”但是,跑久了就会发现,有个瓶颈,渐渐地速度慢了下来,再也不像刚开始那么轻松了。

拿社交平台举个例子吧。

大家有没有发现,某个新兴的社交软件,刚出来的时候,那用户增长速度是飞快的,基本上你一秒不注意,朋友圈里就会多一个新注册的朋友。

然后大家都开始涌向这个平台,大家都说“哎,这个平台好火哦,赶紧注册吧!”一开始,增长率那叫一个迅猛,完全是“爆炸式”增长。

但过了一段时间,增长开始放缓。

你说怎么回事?难道平台不好了吗?不是的,问题就在这里。

逻辑斯蒂模型告诉我们,任何东西都不可能永远保持这么高的增速。

就像我们从一开始的满怀期待,到逐渐发现,用户的增长受到了资源、市场饱和度等多重因素的限制,大家逐渐进入了一个平稳期,增速开始放慢。

平台进入了增长的“平台期”,可以理解为它的成长曲线开始变得平缓了。

再举个例子,这次我们说说疫情期间的口罩需求。

在疫情初期,大家都记得,那时候口罩的需求简直就是暴涨,你不去抢,别人就抢了。

当时口罩的生产商一个个都像是开了挂,24小时不停地生产,物流公司也是马不停蹄地配送。

短短几个月,口罩的需求量直线上升。

可是,等到疫情稍微控制住了,市场上充斥着各种口罩,生产商也纷纷停产了,需求开始下降。

这个现象,你要从逻辑斯蒂增长模型的角度看,就是增长在一开始呈现出快速上涨的趋势,然后随着市场逐步饱和,增速变得缓慢,最后趋于平稳。

琼斯模型简介琼斯模型(Jones Model)是一种用于描述和分析个人、团队或组织中的工作行为的理论模型。

该模型于1971年由美国心理学家R.J.琼斯(R. J. Jones)提出,并在之后的几十年中得到了广泛应用和研究。

琼斯模型认为,工作行为是由个人的动机、能力和环境因素共同决定的。

它通过将工作行为分解为动机、能力和环境三个要素来解析工作行为的成因,并通过分析这三个要素的相互作用,揭示了工作行为的本质和动力。

模型解析动机动机是琼斯模型的核心要素之一。

它指个体对特定行为的愿望、期望和动力。

在琼斯模型中,动机被分为两类:内在动机和外在动机。

内在动机指个体出于内心驱动力而从事某项行为。

内在动机通常源于个体对行为的兴趣、愉悦和满足感。

例如,一个热爱艺术的人选择从事艺术创作,是出于内在兴趣和追求艺术美感的动机。

外在动机指个体出于外部奖励或避免惩罚而从事某项行为。

外在动机通常由外部因素如工资、奖励和赞扬来驱动。

例如,一个销售人员出色地完成销售任务,可能会得到提成作为奖励,这就是一个外在动机。

能力能力是琼斯模型的第二个要素。

它指个体展现特定行为的能力、技能和知识。

能力是对个体在特定领域或任务上所具备的技术和知识水平的评估。

琼斯模型将能力分为两个维度:潜在能力和现实能力。

潜在能力指个体在特定领域或任务上所具备的潜在能力和学习潜力。

它反映了个体在未来可以实现的能力水平。

现实能力指个体在特定领域或任务上实际展现的能力水平。

它反映了个体当前在特定领域或任务上所具备的实际能力。

环境环境是琼斯模型的第三个要素。

它指个体所处的工作环境和组织文化对工作行为的影响。

环境因素可以包括组织的政策、工作条件、同事间的关系等。

琼斯模型认为,环境因素对个体的动机和能力有着重要影响。

一个积极、支持性的工作环境可以提高个体的动机和能力,从而促进工作行为的展示和提高。

相反,一个消极、压力过大的工作环境可能导致个体动机不足和能力下降,从而影响工作行为的质量和效果。

论文概述论文题目:Earnings Management During Import Relief Investigations作者姓名:JENNIFER J. JONES期刊名:Journal of Accounting Research 发表年度:19911. 研究问题(正文部分请使用5号字,times new roman字体,1.5倍行距,段首空两个字符。

)本文研究申请进口援助的公司是否在美国国际贸易委员会(ITC)进行进口援助调查期间通过盈余管理降低盈余。

2.研究贡献①盈余管理的很多研究主要是分析所有契约各方监督(调整)会计数字的动机的情况,而本文的进口援助调查提供了一个具体的盈余管理的动机。

②模型从影响应计项目的主要因素出发,所有项目均除以期初总资产,以降低异方差性, 其中的残差项代表可操纵应计。

③本文使用的方法扩展了其他盈余管理研究中的方法,用时间序列模型来估计总体非操纵性应计利润,横截面模型对每个所选样本年度的横截面数据进行回归。

④提供了经理人员在进口援助调查期间管理盈余的证据,为ITC中制定规则的人提供参考。

3.研究设计(模型和变量)ΔTA t=(TA t-TA t-k )=(DA t-DA t-k)-(NA t-NA t-k) (1)总应计利润的组成部分如下:TA t=[△Current Assetst(4)- △Casht(1)]-[△Current Liabilitiest(5)]-Depreciation and Amortization Expenset(14)。

ΔTA定义为当前总体应计利润和正常总体应计利润的差值,非操作性应计利润平均变化值(NA t-NA t-k),大约是0,所以,总体应计利润的变化值(TA t-TA t-k ),主要反映操作性应计利润的变化值。

应计利润模型TA it/A it-1=αi[1/A it-1]+β1i[ΔREV it/A it-1]+ β2i[PPE it/A it-1]+ξit (2)uip=TAip/Aip-1-(ai[1/Aip-1]+bip[ΔREVip/Aip-1]+b2i[PPEip/Aip-1]) (3)TA it=第t年公司i总应计利润;ΔREV it=公司i第t年收入减去第t-1年收入的差值,用来控制公司的经济环境;PPE it=第t年公司i原始不动产、厂房和设备,用来控制总应计利润中与非操作性折旧费用相关的部分;A it-1=公司i第t-1年的总资产,被假定为由干扰项的方差正相关,在模型中以降低异方差性;ξit=公司i第t年的误差项;i=1,…,N公司编号(N=23);t=1,…,T i,公司i估计期间内的年份的编号(T i范围是14年到32年)。

基于修正琼斯模型的盈余管理实证检验李淑锦;卢瑞琼【摘要】盈余管理是企业财务会计政策选择之一,盈余管理行为造成会计信息失真,不利于企业的长期稳定发展,因此盈余管理是近年来国内外会计学界研究的热点问题之一。

而盈余管理实证研究的一个关键环节就是计量盈余管理程度,修正的琼斯模型是目前盈余管理研究文献中使用次数最多的一种盈余管理计量方法,但仍不可避免存在一些问题。

为了完善模型,首先对目前已经存在的国内外的计量模型进行回顾,然后在修正的琼斯模型和国内有关学者研究拓展的修正琼斯模型的基础上,在新模型中加入了线下项目中的营业外收入和营业外支出这两个因素。

通过实证分析发现,这两个因素与盈余管理程度相关性显著,从而达到了完善模型的目的。

【期刊名称】《杭州电子科技大学学报:社会科学版》【年(卷),期】2011(000)001【总页数】5页(P11-15)【关键词】盈余管理;计量模型;修正的琼斯模型【作者】李淑锦;卢瑞琼【作者单位】【正文语种】中文【中图分类】F27520世纪 80年代西方会计学术界开始致力于盈余管理研究,而我国从 80年代末才开始,并且 80年代末至 90年代,我国盈余管理的研究绝大多数进行规范理论分析,围绕盈余管理的动机、影响因素以及防范盈余管理行为的对策等,如魏明海[1]、陈建歧[2]等从不同角度界定了盈余管理的内涵。

随着我国证券市场的不断发展和完善,数据收集方便性的增强,从 90年代末开始,盈余管理实证方面的研究逐渐增多,其中包括对盈余管理程度计量的实证研究,如陆建桥[3]对修正的琼斯模型进行了扩展,得出了拓展的修正琼斯模型;蔡吉甫[4]将盈余管理与公司某些方面内容相结合进行实证研究,研究了独立董事、管理层持股和大股东治理与公司盈余管理相关关系。

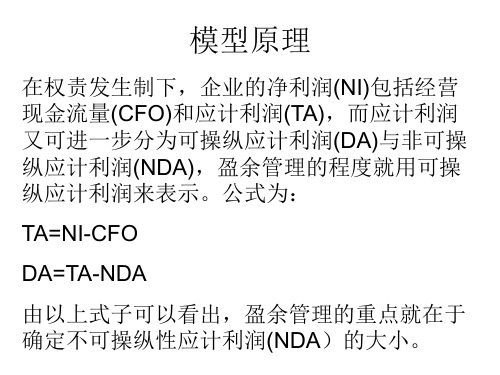

事实上盈余管理实证研究需要解决的关键问题是盈余管理的计量,在权责发生制下,企业的净利润(N I),包括经营现金流量 (CFO)和应计利润 (TA)两部分,又将应计利润进一步分为可操纵性应计利润(DA)和不可操纵性应计利润 (NDA),盈余管理程度就是用可操纵性应计利润来表示,公式为:由以上式子可以看出,盈余管理的重点就在于确定不可操纵性应计利润 (NDA)的大小。

琼斯模型及其在stata中的应⽤第⼗⼆章琼斯模型本章导读:本章对琼斯模型做了简单介绍,以及给出了琼斯模型的详细 stata 程序及解释,使学⽣能够对琼斯模型在stata 应⽤有更清晰的认识。

11.1 琼斯模型简介琼斯模型主要认为公司主营业务收⼊的变动会带来营运资本变动导致企业应计利润的变动,固定资产会产⽣折旧从⽽带来应计利润的减少,因此Jones模型⽤销售收⼊增量(△REV)以及固定资产原值(PPE)作为⾃变量,建⽴总应计的多元线性回归⽅程,通过参数估计,预测事件期的可操纵性应计。

具体的计算是分为两步:(1)⾸先利⽤估计期(P)的时序数据,将总应计(TA)回归到总应计的⾮操纵性成分决定因⼦(和)式中:——公司j在t年的应计项⽬总额;——公司j在t年的收⼊与t-1年收⼊的差额;——公司j在t年的财产、⼚房和设备总额;——反映除与以外的参差项⽬对所带来的影响;——需要进⾏估计的常数。

选为变量是为以公司经营活动收⼊变动额为基础,计算出流动资产和负债的⾮操纵性应计项⽬。

同理,是以公司的资本性资产投资额为基础,计算出折旧费⽤的⾮操纵性部分。

(2)利⽤上述模型,求出各参数的系数估计值(),然后运⽤事件期(t)的数据,计算出⾮操纵性应计的预期。

那么:式中,p为调查年份;为公司j在p年的应计项⽬总额;括号内是根据回归模型预测出该年度⾮操纵性应计项⽬。

因此,即为公司j在p年的操纵性应计项⽬的预测数。

11.2 琼斯模型的Stata程序和解释clear /*clear这个命令,在Stata 9.2之前,表⽰清空掉内存中的所有数据,包括变量、矩阵等等;但Stata 10以后,矩阵就⽆法清空*/set memory 200m /*修改内存值为200 兆,memory 表⽰查看Stata 所使⽤的内存⼤⼩以及改变Stata 最⼤可以使⽤的内存。

如图12.1*/图12.1cd "d:\stata\" /*设置将所有的数据集保存在指定的路径d:/sas programe/data⾥,前⾯三个命令⼀般可以认为是⼀个固定的格式*/use acc2006,clear /*打开d:/sas programe/data路径下的acc2006.dta数据集*/sort dm year /*按公司代码和年度排序*/xtset dm year /*定义⾯板数据,dm为公司代码,year为年份,回车后显⽰如下图12.2*/图12.2*----define the total accrual /*定义应付项⽬总额*/gen ca=bs43 /*bs43为流动资产*/gen lagca=l.ca /*定义lagca为流动资产的滞后⼀期,当数据集为⾯板数据时,可以直接⽤ l.变量名表⽰其滞后⼀期的变量,滞后两期变量表⽰为l2.变量名*/gen chgca=ca-lagca /*chgca为流动资产差额*/gen cl=bs116 /* bs116为流动负债*/gen lagcl=l.cl /*滞后⼀期的流动负债*/gen chgcl=cl-lagcl /*流动负债差额*/gen cash=bs5+max(bs6,bs10) /*bs5为货币资⾦,bs6,bs10分别为短期投资,短期投资净额*/gen lagcash=l.cash /*现⾦的滞后⼀期值*/gen chgcash=cash-lagcash /*现⾦差额*/gen stdebt=bs90+bs111 /*bs90为短期借款,bs111为⼀年内到期的长期借款*/gen lagstdebt=l.stdebt gen chgstdebt=stdebt-lagstdebt /*短期有息负债差额*/gen accrual=(chgca-chgcash)-(chgcl-chgstdebt) /*应计项⽬*/gen ast=bs89 /*bs89为总资产*/gen lagast=l.bs89 /*上⼀期总资产*/*-----define the total accrual based on Jones(1991) /* 按Jones(1991)定义的应计项⽬总额*/ gen ta=accrual/lagast /*公司的应计项⽬总额TA*/*----define the independent variables based on Jones (1991) /* 按Jones(1991)定义的被解释变量*/gen sale=is5 /*sale定义为为主营业务收⼊*/gen lagsale=l.is5 /*定义上⼀期的主营业务收⼊*/gen dsale=sale-lagsale /*公司主营业务收⼊的差额*/gen chgsl=dsale/lagast /*⽤总资产调整的公司主营业务收⼊差额*/gen fix=bs71/lagast /*定义fix为固定资产除以总资产*/gen size=1/(lagast/1000000000) /*定义size,总资产以亿元为单位*/sort dm/*merge dm using "d:\stata\sic2.dta",uniqusing /*合并数据集,此数据集在"d:\stata\sic2.dta"路径下,uniqusing是sic2数据集中的每个公司的观测是唯⼀的,如果合并的两个数据集每个公司的观测都是唯⼀的,则后⽤unique,⽽如果是将按ac2006合并到sic2中,则⽤uniqmaster*/tab _merge /*列出_merge不同取值的频率,_merge =1、2、3 其中_merge=1表⽰此观测值只出现在原来的数据集中,_merge=2表⽰此观测值只出现在新加⼊的数据集中,_merge=3表⽰此观测值同时存在于两个数据集中,*/keep if _merge==3 /*保留同时存在于两个数据集中中的观测值*/drop _merge /*去掉_merge变量*/drop if ta==. | chgsl==. /*去掉应急项⽬总额和主营业务收⼊收⼊差额缺失的观测值*/ sort sic2 year /*按⾏业和年份排序*/ save jones1.dta,replace /*保存修改的数据集*/*approach1/*第⼀种⽅法*/*using the whole observations/*运⽤全样本*/use jones1,clear /*打开数据集jones1*/winsorizeJ ta chgsl fix size,suffix(w) /*对数据集中的变量ta chgsl fix size进⾏winsorize,默认是上下1%。

新会计准则下上市公司盈余信息质量的实证研究摘要:新会计准则实施后对上市公司盈余管理程度的遏制即上市公司盈余信息质量的提升问题一直是大家关注的焦点。

本文就这一问题做实证研究。

采用扩展的琼斯模型计算盈余管理程度,然后将上市公司实施新会计准则前后的盈余管理程度进行比较,结论表明,上市公司盈余管理程度没有得到很好的改善,新会计准则的实施没有很好的遏制盈余管理行为。

关键词:新会计准则;盈余管理;盈余管理程度中图分类号:f233 文献标识码:a 文章编号:1001-828x(2012)10-0-02上市公司盈余信息的质量是投资者、债权人以及政府部门等信息使用者关心的问题。

该信息质量的高低很大程度上取决于上市公司是否进行了盈余管理行为。

healy和wahlen将盈余管理定义为“盈余管理发生在管理当局运用职业判断编制财务报告以及通过构造交易变更财务报告时,其目的是为了误导股东对公司内在经济业绩的判断,或者影响那些以报告会计数字为基础的契约的博弈结果”。

关于我国盈余管理的研究一直是会计界的热点。

财政部于2006年颁布了《企业会计准则》和38项具体准则(以下简称新会计准则),并规定于2007年1月1日起在上市公司开始实行。

新会计准则实施后对上市公司盈余管理程度的遏制即上市公司盈余信息质量的提升问题一直是大家关注的焦点。

本文就这一问题做实证研究。

一、相关研究综述新会计准则实施后,利用数据对上市公司盈余管理程度进行全面检验的研究不是很多,主要有:王玉涛,薛健,陈晓[2](2009)将股东权益差异表的项目分为“会计选择项目”和“非会计选择项目”两类,并认定“会计选择项目”属于盈余管理行为。

在此基础上,进一步研究了上市公司的盈余管理动机,发现当期盈利能力较差、盈利增长缓慢或过去盈利持续性较差的公司更倾向于选择这些会计方法。

迟旭升,洪庆彬[3](2009)选取2005—2007年深圳证券交易所的a股上市公司作为样本,采用了改进后的basu模型,对会计盈余的及时性、反转性两个经典假设以及新会计准则实施对会计盈余稳健性的影响逐一进行了检验。

新扩展Jones模型的应用及评价

摘 要:目前关于盈余管理的计量模型很多,主要包括有Healy模型、DeAngelo模型、Jones模型、修正Jones模型、截面Jones 模型、业绩控制模型等。

本文将选取创业板上市企业为研究对象,同时扩展修正J o n e s模型,进一步考察该模型在创业板市场的适用性。

关键词:企业成长性;盈余管理;新扩展Jones模型

词组在汉语中常常没有任何意义。

但纯音译法却保留了原文商标的音韵美和呼唤功能。

如“B e n z”奔驰(汽车)、“S h a r p”夏普(电器)。

谐音译法也称谐音双关法,即在翻译时选择能够激起消费者美好联想的谐音词汇或词组。

如“K i s s M e”奇士美(润唇膏)。

“K i s s”的发音和汉语中“其实”的发音近似,译者在“其实”的基础上改为“奇士”,而“M e”同样根据谐音译为“美”。

“奇士美”读起来既能朗朗上口,又突出了该产品的属性和功能,给消费者以美的享受,还能让人联想到在用过该产品后“其实很美”的效果。

真是发音响亮,意境优美。

(二)意译法

意译法(f r e e t r a n s l a t i o n):是指把按照原语商标中的实际意思翻译成意思相同或相近的目的语的翻译法。

如“S p r i t e”雪碧(饮料)。

首次打入香港市场时被译为“事必利”。

表示一切顺利。

但销售业绩不佳。

在引入大陆市场后被译为雪碧。

译入语“雪碧”二字与该产品的功能相联系,让人听到后倍感清凉,有种望梅止渴的感觉。

同时也激起了消费者对该饮料的渴望,故而销售业绩良好。

然而我们这里所说的意译还要有别于“直译”(literal translation)。

直译是指传达原文语义的翻译方法。

但由于中西文化还是有许多相似之处,故此法在商标翻译中也经常用到。

如:“C r o w n”皇冠(汽车)、“C a m e l”骆驼(香烟)、“P l a y b o y”花花公子(服装)。

(三)音意结合法

音意结合法:它是指译者在对商标进行翻译时,把商标的发音和寓意相结合起来进行传达产品信息的一种方法。

此法是英汉商标翻译中被广泛采用和认可的一种方法。

该法既能反映出该产品的特点和功能,又能使消费者产生与之相关的联想。

可以说它既符合了商标翻译的原则,也把商标翻译在产品销售过程中所发挥的作用凸显的淋漓尽致。

如“S a f e g u a r d”舒肤佳(香皂)。

“S a f e g u a r d”在英文中为一个合成词,由s a f e+g u a r d 构成。

译入语“舒肤”就是根据s a f e的谐音翻译而来。

而“g u a r d”译为“佳”,其中文含义为最好的。

因此,商标名“舒肤佳”不仅反映出该产品的功能是用于清洁肌肤(符合产品特点),又有较好的寓意“使肌肤感到非常舒适”(刺激消费),消费者在听觉,心理和购买欲上均得到了较大满足,从而达到了商标翻译的最佳效果。

结语:商标是人们认识产品身份的标识,是产商和消费者之间的桥梁。

一个好的商标翻译不仅能反映该产品的功用和特点,而且能满足消费者的心理需要,从而促进产品的销售,使产商和消费者都得到双赢。

参考文献:

[1]王恩冕.大学英汉翻译教程[M].对外经济贸易大学出版社,2004.

[2]翁凤翔.国际商务导论[M].清华大学出版社,2006.

[3]许金杞.意美、音美、形美——英文商标的汉译[J].外语与外语教学,2002(11).

[4]陈苏东,陈建平.商务英语翻译[M].高等教育出版社,2003.

[5]许建平.英汉互译实践与技巧[M].清华大学出版社,2007.

一、引言

自2009年10月30日我国创业板市场开板以来,截止到2012年3月5日,己有292家中小企业上市。

创业板市场自成立之日起就受到了社会各界的关注。

但自开板以来,整体创业板市场表现了明显的“三高”现象,即高定价、高市盈率和高超募现象。

从上市企业I P O前后营业收入和净利率等基本财务指标来看,大多数企业在I P O前表现出较高的成长性。

有的企业在I P O前一年营业收入同比增长超过730.95%,但是在I P O后却下滑到30.96%;有的企业资产净利率在I P O前一度达到381.98%,但是在I P O后却下滑到54.97%。

市场波动的大起大落已经超出了我们对企业成长性的基本认识,让人不难想到企业成长性背后的盈余管理问题。

二、文献回顾

2012年04月科教纵横

J o n e s(1991)J o n e s(1991)认为与未来成长机会较低的企业相比,未来成长机会较高的企业有更多的可操纵性应计项目,更倾向于进行盈余管理[1]。

J a i n和K i n i (1994) 研究认为企业在I P O后总资产报酬率和经营现金流量都有下降趋势,原因很可能是由于管理层在I P O前进行了盈余管理,粉饰了经营业绩[2]。

K o r m e n d i和L i p e (1997)对I P O时期会计盈余与股票收益的相关程度(盈余反应系数)进行了估计,并放松了各上市公司盈余反应系数一致的假设,进一步研究了每个公司会计盈余的时间序列特征是否会影响盈余反应系数。

研究结论认为会计盈余的变动影响市场对未来会计盈余的预测越大,盈余反应系数越大[3]。

K o t h a r i(2005)认为由于本身方法上的局限,会计盈余不是真正意义上的“经济盈余”,因此削弱了会计盈余与股票收益之间的相关关系,导致I P O后期盈余反应系数偏低。

目前己有大多数研究都假设会计盈余遵循随机游走规律,但如果会计盈余数据中包含了一部分暂时性盈余的存在,这一规律将受到很大的冲击,同时由于暂时性盈余对未来会计盈余不具备预测能力,暂时性盈余的存在必然会导致盈余反应系数降低[4]。

三、研究设计

(一)盈余管理的计量

目前关于盈余管理的计量模型主要计量模型有H e a l y 模型、DeAngelo模型、Jones模型、修正Jones模型、截面J o n e s模型、业绩控制模型等。

在具体的研究中,J o n e s模型应用较为广泛,但学者们都会根据研究的对象及市场环境的特点对Jones模型都作了一定程度的修正,而模型的基本假设几乎没变。

(二)模型建立——新扩展Jones模型

本文将在修正J o n e s模型的基础上,充分考虑销货收入、应收账款、固定资产折旧和无形资产摊销以及公司业绩的对企业盈余管理行为的影响,对修正Jones模型做进一步扩展,力求得到显著的研究结论,具体模型如下:

其中,T A i t表示经上年期末总资产调整后的本年总体应计利润;TA it-1表示上年期末总资产;△REVit表示本年收入与上年收入的差额;△R E C i t表示本年应收账款净额与上年应收款净额的差额;P P E i t表示本年期末固定资产净额;I A i t表示本年年末无形资产净额;N I i t表示本年净利润;α表示相关变量系数;εi t表示O L S回归残差,表示操纵性应计利润部分。

(三)模型回归结果

本文选取我国创业板上市68家公司2007年至2012年公开披露的数据为研究对象,通过运用E v i e w s6.0统计软件得出回归结果如下图:

从模型的回归结果中看出,四个解释变量均通过了显著性检验,说明它们与被解释变量(T A)显著相关。

从方程的拟合优度来看,R2值较大,表明模型的拟合度较好。

同时,D W值(d u<D W<4-d u)表明模型不存在自相关。

因此,模型符合研究的需要。

本文将利用模型(3.1)得到的总体应计利润,来进一步计算非操控性应计利润(NDA)和操纵性应计利润(DA)。

四、模型适用性评价

本文研究发现,若在修正的Jones模型中同时加入无形资产和资产净利润,模型显著性更好。

笔者认为这是由于我国创业板上市公司多为高新技术企业,他们与传统制造业的最大区别在于:无形资产占总资产的比重较大,而修正的Jones模型未能反映无形资产摊销对企业总体应计利润的影响,故修正的Jones模型在创业板市场的适用性不是很好,而本文新修正的Jones模型却表现出良好的适用性。

参考文献:

[1]J o n e s. E a r n i n g s m a n a g e m e n t d u r i n g i m p o r t r e l i e f investigations[J].Journal of Accounting Research. 1991(2):193-228.

[2]Jain, Kini. The Post-Issue Operating Performance of IPO Firms[J].Journal of Finance.1994 (5): 1699 – 1726.

[3]Kormendi, Lipe, Robert. Earnings Innovations, Earnings Persistence and Stock Returns[J].The Journal of Business.1987(7): 323-345.

[4]S P. K o t h a r i, L e o n e, W a s l e y. P e r f o r m a n c e m a t c h e d discretionary accrual measures[J].Journal of Accounting and Econo

mics.2005(39):163-197.。