借:应交税费—应交增值税(已交税金) 59670

贷:银行存款

59670

应交增值税

一、一般纳税人 二、小规模纳税人

18

2020/11/27

小规模纳税人

小规模纳税人销售货物或提供应税劳务时,只能开具 普通发票,不能开具增值税专用发票,不享有进项税 额的抵扣权。其应纳增值税采用简易计征方法,计算 公式为:

借:主营业务成本/其他业务成本 贷:库存商品/原材料

4

2020/11/27

一般纳税人

(二)增值税处理的特殊情况 1.购入免税农产品

一般情况下,企业购进免税产品,不能扣进项税,但 对于购入的免税农业产品,可以按照买价和规定的扣 除率(目前是13%)计算进项税额。 购买价款扣除13%的进项税,作为购入农产品的成本 。 例7-7

D.企业将自产、委托加工的货物分配给股东或投资者

借:应付股利 贷:主营业务收入 应交税费—应交增值税(销项税额) 借:主营业务成本 贷:库存商品

E.企业将自产、委托加工的货物对外捐赠

借:营业外支出

贷:应交税费—应交增值税(销项税额)(计税价*17%)

库存商品

(成本价)

10

2020/11/27

视同销售的账务处理

小规模纳税人 3%

其他现代服务业包括研发和技术服务、信息技术服务、 文化创意服务、物流辅助服务、鉴证咨询服务等

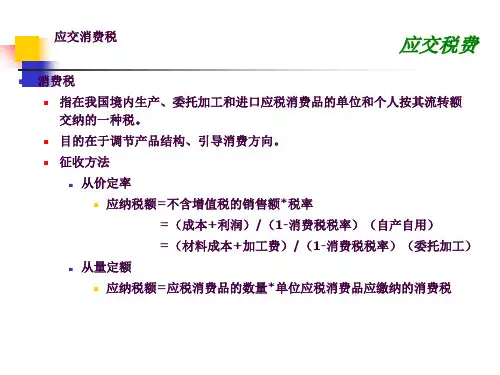

应交消费税

一、销售应税消费品的会计处理 二、委托加工应税消费品的会计处理 三、进出口应税消费品的会计处理

22

2020/11/27

应交消费税

消费税是指在我国境内生产、委托加工和进口应税消 费品的单位和个人按其流转额交纳的一种税。

3、自产应税消费品用于员工福利、投资、分配等