6企业所得税的会计核算及税收筹划共44页文档

- 格式:ppt

- 大小:148.00 KB

- 文档页数:44

第二节企业所得税的会计核算一、所得税会计的建立与发展所得税会计是会计学科的一个分支,是研究处理会计收益和应税收益差异的会计理论和方法。

所得税会计是以会计为工具,以税法和会计原则为理论和方法体系,将应税所得和会计所得通过账簿加以科学核算和协调的会计程序和方法。

(一)所得税会计的建立财务会计和税法在确认收入、费用的时间和计算口径上的不一致,导致税法“收益”与会计“收益”不一致。

随着所得税法和财务会计偏离程度的加深与发展,对两种所得的差异不进行会计处理和协调将导致企业税后利润不真实。

英国、美国、澳大利亚、新西兰等国家,首先采用按会计原则编制财务报告,计税按税法编制申请表,并通过会计核算处理会计所得和纳税所得的差异,所得税会计由此产生。

(二)所得税会计的发展1.国际上所得税会计的发展所得税会计的产生得到了西方国家会计准则委员会和国际会计准则委员会的推崇和公认。

1944年12月,美国会计师协会中的会计程序委员会(CAP)发布了第23号公告(ARB23),这是第一个建议对实际发生的应付所得税进行分摊的权威性会计公告,并首次明确了所得税的费用性质,提出了永久性差异和时间性差异的概念。

1953年发布的会计研究公告第43号(ARBS43)和1958年发布的第44号(ARBS44)则正式将所得税分摊作为财务会计的一条重要原则。

1959年.,美国公认会计原则的制定机构会计原则委员会(APB)在其发布的第6号意见书(APB OpinionsNo.6)中明确表示,企业只能在“递延法”与“债务法”之间选择所得税会计处理方法。

1967年,美国会计原则委员会发布了第11号意见书,取消了以往的“当期计列法”(即应付税款法),改用“全面分摊法”,要求采用递延所得税法来核算所得税,目的是将所得税费用和当年相关的收入相配比。

在全面分摊法下,不论递延所得税是否由于相应环境发生变化能够转回,所有时间性差异对未来的纳税影响额都将被确认为递延项目计入资产负债表。

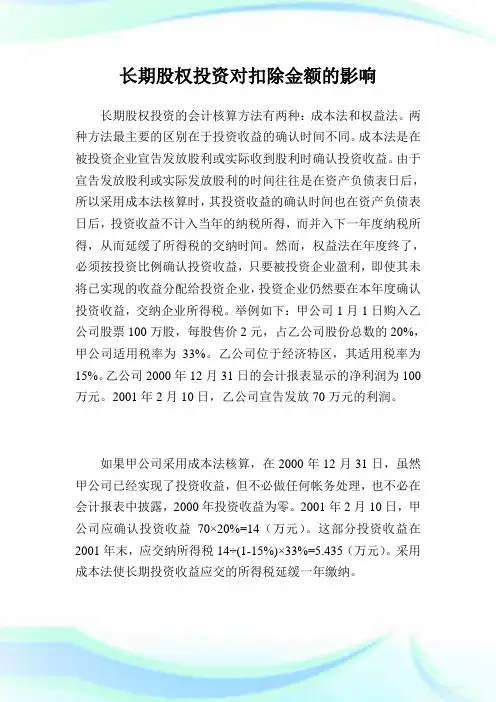

长期股权投资对扣除金额的影响长期股权投资的会计核算方法有两种:成本法和权益法。

两种方法最主要的区别在于投资收益的确认时间不同。

成本法是在被投资企业宣告发放股利或实际收到股利时确认投资收益。

由于宣告发放股利或实际发放股利的时间往往是在资产负债表日后,所以采用成本法核算时,其投资收益的确认时间也在资产负债表日后,投资收益不计入当年的纳税所得,而并入下一年度纳税所得,从而延缓了所得税的交纳时间。

然而,权益法在年度终了,必须按投资比例确认投资收益,只要被投资企业盈利,即使其未将已实现的收益分配给投资企业,投资企业仍然要在本年度确认投资收益,交纳企业所得税。

举例如下:甲公司1月1日购入乙公司股票100万股,每股售价2元,占乙公司股份总数的20%,甲公司适用税率为33%。

乙公司位于经济特区,其适用税率为15%。

乙公司2000年12月31日的会计报表显示的净利润为100万元。

2001年2月10日,乙公司宣告发放70万元的利润。

如果甲公司采用成本法核算,在2000年12月31日,虽然甲公司已经实现了投资收益,但不必做任何帐务处理,也不必在会计报表中披露,2000年投资收益为零。

2001年2月10日,甲公司应确认投资收益70×20%=14(万元)。

这部分投资收益在2001年末,应交纳所得税14÷(1-15%)×33%=5.435(万元)。

采用成本法使长期投资收益应交的所得税延缓一年缴纳。

如果采用权益法核算,在2000年12月31日,甲公司必须确认当年的投资收益100×20%=20(万元),并在会计报表中披露。

同时,2000年还应交纳因增加投资收益应补缴的企业所得税20÷(1-15%)×33%=7.765(万元)。

2001年2月10日,当乙公司宣告发放股利时,甲公司只能调整长期股权投资帐户,不再确认投资收益。

经过上述分析,可见成本法对投资企业更为有利。

企业在长期股权投资决策时,应根据企业经营战略的需要,认真进行税务筹划,确定投资比例,选择股权投资的核算方法。

最新整理所得税会计及税务筹划所得税会计及税务筹划随着市场经济的发展,企业间的竞争越来越激烈而企业所得税无法转嫁,同时因其无偿性的特点一旦缴纳就增加了企业的成本。

这就要求企业能对其核算有正确的认识和足够重视,再此基础上做好税务筹划工作。

本文将对企业所得税法的概念,发展历程和所得税会计概念的理解进行介绍并在此基础上提出相应税收筹划的建议。

一、企业所得税概念及发展历程1.企业所得税的概念企业所得税是对我国境内的企业和其他取得收入的组织的牛产经营所得和其他所得征收的一种税,在我们税收体系中占有重要地位。

企业所得税的计税依据是应纳税所得,它以利润为主要依据,但不是直接意义上的会计利润,更不是收入总额。

在计算所得税时,计税依据的计算涉及到纳税人的成本,费用,税收激励或限制措施等各个方面,因此所得税计税依据的计算较为复杂。

2.我国企业所得税的发展建同初到1979年这段时间由于实行高度集中的计划经济,没有针对企业所得专门征税。

1980年9月第五届全国人民代表大会第三次会议通过了《中华人民共和国中外合资经营企业所得税法》并公布实施。

1981年12月,第五届全国人民代表大会第四次会议通过《中华人民共和国外国企业所得税法》。

1991年4月第七届全国人民代表大会将《中华人民共和国中外合资经营企业所得税法》与《中华人民共和国外同企业所得税法》合并,制定了《中华人民共和国外商投资企业和外企业所得税法》,并丁同年7月1日起实施。

1993年12月13日,xxxx将《中华人民共和国国营企业所得税条例(草案)》《国营企业调节税征收办法》《中华人民共和围集体企业所得税暂行条例》和《中华人民共和围私营企业所得税暂行条例》进行整合制定了《中华人民共和国企业所得税暂行条例》,白1994年1月1日起施行。

20xx年3月16日,全国人民代表大会通过了《中华人民共和国企业所得税法》,并丁20xx年1月1日开始实行。

从此,内、外资企业统一了企业所得税法。

![第五章 企业所得税的会计核算[205页]](https://uimg.taocdn.com/9b7bfccd10a6f524cdbf8562.webp)

所得税会计与税务筹划在现代社会中,税收是国家财政收入的重要来源之一。

所得税作为一种重要的税种,关系到个人和企业的财务状况以及国家的经济发展。

在这篇文章中,我将探讨所得税会计与税务筹划的相关知识和重要性。

一、所得税会计的基本原理所得税会计是指根据国家有关法律法规的规定,对企业或个人的所得税进行核算和报告的过程。

它的基本原理如下:1.会计核算:所得税会计要求根据公司的财务报表和其他相关资料,计算出应纳税所得额并进行核算。

2.税收时间:所得税会计要将应纳税所得额分配到适当的会计期间进行报告和申报。

3.税率和税法:所得税会计要遵循国家的所得税法律法规,根据规定的税率计算和缴纳所得税。

二、所得税会计的程序所得税会计的程序一般包括以下几个步骤:1.确定会计期间:确定所得税会计的会计期间,通常与财务会计的会计期间相同。

2.计算应纳税所得额:根据财务会计的报表和其他资料,计算企业或个人的应纳税所得额。

这涉及到净利润的调整、资产负债表项目的重分类和计量等。

3.计算所得税负债:根据应纳税所得额和适用的税率,计算出企业或个人的所得税负债。

同时,还需要考虑之前的所得税预提款项和所得税的抵免等。

4.会计分录和报表披露:根据计算结果,进行相应的会计分录,并在财务报表中披露所得税负债的情况。

三、税务筹划的重要性税务筹划是指通过合法的手段和措施,通过调整经营活动、财务结构等,降低纳税负担,增加税收利益的一种行为。

税务筹划的重要性体现在以下几个方面:1.合法合规:税务筹划需要严格遵守国家的相关法律法规,确保自身的合法合规性。

2.降低税负:税务筹划可以通过合理的税务安排和有效的税收优惠政策,降低企业或个人的实际税负。

3.提高竞争力:通过税务筹划,企业可以降低成本,提高盈利能力,增强自身的竞争力。

4.合理规避税务风险:税务筹划可以帮助企业规避可能存在的税收风险,避免不必要的执法纠纷和经济损失。

四、税务筹划的方法与技巧税务筹划的方法与技巧有很多,以下是一些常用的方法:1.合理利用税收优惠政策:根据国家的税收政策,合理利用各种税收优惠政策,降低纳税负担。