iso9001风险和机遇评估分析表

- 格式:docx

- 大小:31.37 KB

- 文档页数:5

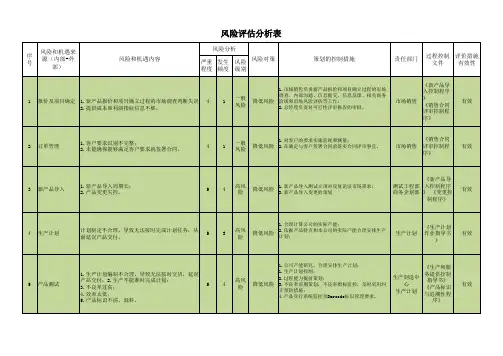

采购过程风险和机遇评估分析表

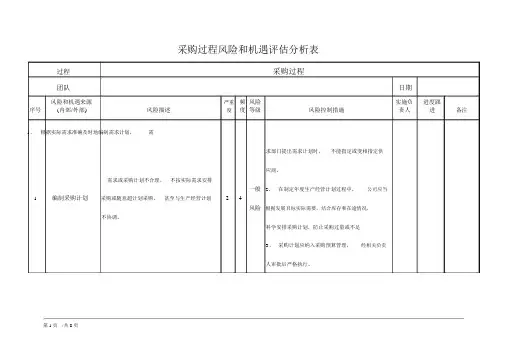

过程采购过程

团队日期

风险和机遇来源严重频风险实施负进度跟

序号(内部/外部)风险描述度度等级风险控制措施责人进备注1、根据实际需求准确及时地编制需求计划,需

求部门提出需求计划时,不能指定或变相指定供

应商。

需求或采购计划不合理,不按实际需求安排

一般2、在制定年度生产经营计划过程中,公司应当1编制采购计划采购或随意超计划采购,甚至与生产经营计划24

风险根据发展目标实际需要,结合库存和在途情况,

不协调。

科学安排采购计划,防止采购过量或不足

3、采购计划应纳入采购预算管理,经相关负责

人审批后严格执行。

过程采购过程

团队日期

风险和机遇来源严重频风险实施负进度跟

序号(内部/外部)风险描述度度等级风险控制措施责人进备注

1、建立采购申购制度,依依据购买物的类型,

确定归口管理部门,授予相应的请购权及相应的

请购程序。

2、具有请购权的部门对于预算内采购项目,应

缺乏采购申请制度,请购未经适当审批或超越当严格按照预算执行进度办理请购手续,对于超

一般

2采购授权审批,可能导致采购物资过量或不足,影32预算项目,应先履行预算调整程序,再办理请购

风险

响公司正常生产经营。

手续。

3、具备相应审批权限的部门或人员审批采购

申请时,应重点关注采购申请内容是否准确完

整,是否符合生产经营需要,是否符合采购计划,

是否在采购预算范围内等。

购求部部风险:资金使用过程中的风险。

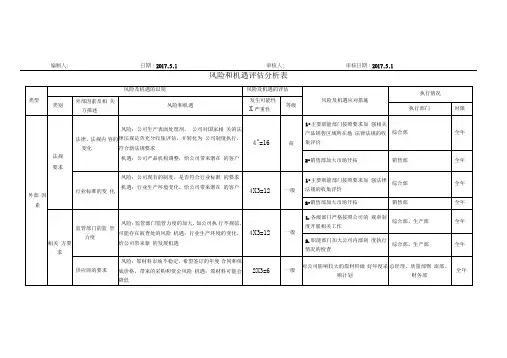

机遇:增强企业抗风险能力,提高运行效率。

短期资金风险和长期资金投资风险。

5210中《风险和机遇的对应管制程序》风险:资金回收过程中的风险。

机遇:增强企业抗风险能力,提高运行效率。

应收款无法及时到位,增加了坏账的出现率。

4312中《风险和机遇的对应管制程序》风险:收益分配过程中的风险。

机遇:增强企业抗风险能力,提高运行效率。

确认风险和对投资者进行的收益分配不当产生的风险。

5315高《风险和机遇的对应管制程序》批准:1.根据银行贷款或者其它借款金额提前准备好现金,作好预算,避免出现违约风险。

2.每年年底做好财务预算,定期根据实际支出做调整。

1.规范应收款管理,严格依据管理办法执行。

2.财务部每月汇总应收货款,销售部对未能到期支付的客户及原因上报并采取相对应措施(如暂停供货、法律诉讼等)。

风险机遇91.做好股东合同,在合同时明确利益分配原则。

2.做好公司运营各项收支账目,清晰反映公司运营情况,定时向各股东发放财务收支报表。

编制:审核:财务部说明:1)严重程度评分:a)非常严重=5分;b)严重=4分;c) 较严重=3分;d)一般=2分;e)轻微=1分;2)风险的发生频率评价:a)极少发生=1分;b)很少发生=2分;c)偶尔发生=3分;d)有时发生=4分;e)经常发生=5分;3)风险系数=风险严重度等级*风险频度等级: a)1-5分 低风险 可接受风险;b)5-15分 一般风险 需采取措施降低风险;c)15-25 高风险 应立即采取措施规避或降低风险。