2015年度北京铜牛新梦制衣有限公司销售收入与资产数据报告

- 格式:doc

- 大小:142.16 KB

- 文档页数:5

第1篇一、前言随着我国经济的持续增长,服装行业作为传统支柱产业之一,在国内外市场都取得了显著的成就。

本报告旨在对服装行业某公司的年度财务状况进行全面分析,通过对公司财务报表的解读,评估其盈利能力、偿债能力、运营能力和发展潜力,为公司的未来决策提供参考。

二、公司概况某服装公司成立于20XX年,主要从事男女装、童装的设计、生产和销售。

公司产品以时尚、舒适、品质优良著称,在国内服装市场中具有较高的知名度和市场份额。

近年来,公司积极拓展国际市场,产品远销欧美、东南亚等地区。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年底,公司流动资产总额为XX亿元,其中货币资金为XX亿元,占总流动资产的XX%;应收账款为XX亿元,占总流动资产的XX%;存货为XX亿元,占总流动资产的XX%。

流动资产结构合理,货币资金充足,应收账款周转率较高,存货周转率良好。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产和长期投资。

固定资产主要为生产设备,无形资产主要为品牌使用权,长期投资主要为参股企业。

非流动资产占比合理,有利于公司长期发展。

2. 负债结构分析- 流动负债分析:截至20XX年底,公司流动负债总额为XX亿元,其中短期借款为XX亿元,占总流动负债的XX%;应付账款为XX亿元,占总流动负债的XX%;预收账款为XX亿元,占总流动负债的XX%。

流动负债结构合理,短期偿债能力较强。

- 非流动负债分析:非流动负债主要为长期借款,主要用于公司扩大生产规模和研发投入。

非流动负债占比合理,有利于公司长期发展。

3. 所有者权益分析- 截至20XX年底,公司所有者权益总额为XX亿元,其中实收资本为XX亿元,占所有者权益的XX%;资本公积为XX亿元,占所有者权益的XX%;盈余公积为XX 亿元,占所有者权益的XX%;未分配利润为XX亿元,占所有者权益的XX%。

所有者权益结构合理,有利于公司稳健经营。

2015年服装行业大数据解析本文导读:一、中国服装行业总体运行状况 1、总体生产平稳低速增长 2015年1-11月规模以上服装企业生产比较平稳,服装产量保持低速增长。

根据国家统计局数据显示,2015年1-11月服装行业规模以上企业累计完成服装产量278.80亿件,同比增长2.15%。

11月产量累计增速结束持续下跌走势,出现企稳迹象。

其中梭织服装148.46亿件,同比增长4.78%;针织服装130.35亿件,同比下降0.69%。

针织服装产量从4月开始持续负增长,主要原因是针织服装出口下降幅度较大。

2015年1-11月规模以上服装企业一、中国服装行业总体运行状况1、总体生产平稳低速增长2015年1-11月规模以上服装企业生产比较平稳,服装产量保持低速增长。

根据国家统计局数据显示,2015年1-11月服装行业规模以上企业累计完成服装产量278.80亿件,同比增长2.15%。

11月产量累计增速结束持续下跌走势,出现企稳迹象。

其中梭织服装148.46亿件,同比增长4.78%;针织服装130.35亿件,同比下降0.69%。

针织服装产量从4月开始持续负增长,主要原因是针织服装出口下降幅度较大。

2015年1-11月规模以上服装企业生产情况2015年服装行业规模以上企业产量累计增幅情况2、内销总量持续扩大2015年1-11月,我国服装产量前五名广东、江苏、福建、浙江和山东省服装总产量达202.75亿,同比增长2.17%,五省服装总产量占全国总产量的比重为72.72%。

2012年以来,五省服装总产量占全国总产量的比重一直保持在72%—75%,传统服装生产大省对全国服装生产的稳定器作用十分明显。

五大省服装产量与全国服装总产量2015年,我国服装类商品零售总体实现平稳增长,内销总量继续扩大。

国家统计局数据显示,2015年1-11月份,社会消费品零售总额272296亿元,同比增长10.6%;其中,限额以上单位商品零售额119185亿元,增长7.8%;服装类商品零售额累计8488亿元,同比增长9.6%。

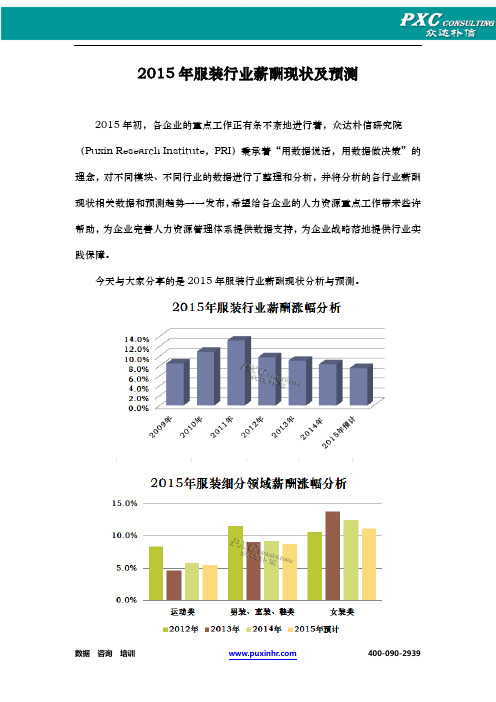

2015年服装行业薪酬现状及预测

2015年初,各企业的重点工作正有条不紊地进行着,众达朴信研究院(Puxin Research Institute,PRI)秉承着“用数据说话,用数据做决策”的理念,对不同模块、不同行业的数据进行了整理和分析,并将分析的各行业薪酬现状相关数据和预测趋势一一发布,希望给各企业的人力资源重点工作带来些许帮助,为企业完善人力资源管理体系提供数据支持,为企业战略落地提供行业实践保障。

今天与大家分享的是2015年服装行业薪酬现状分析与预测。

据不完全统计,目前国内有超过1万个服装品牌,行业市场集中度很低。

与此同时,还不断有新兴品牌加入,国际品牌也在加速布局国内市场,种种因素导致国内鞋服市场竞争日趋激烈。

加之国内市场渠道和营销成本的不断提高,服装品牌也要积极地寻求转型。

根据调研结果,预计2015年服装行业整体涨薪幅度会低于8%,企业更倾向把资源向终端和渠道倾斜。

以电子商务为例,2014年超过四分之三的服装企业在线上发力,拓展国内外营销网络,建立自主品牌,重构服装商业模式和形态将是2015年服装行业的主题。

从职类的角度来看,设计和营销职类整体薪酬水平较高。

近年来,国内服装领域也开始加强自主品牌的建设,设计与营销无疑成为了未来企业核心竞争力的左右手。

与设计类人才不同,市场营销人才存在着跨界争夺,未来该职类涨薪幅度将会超过10%。

另外,除了在线上争夺优势资源外,很多知名企业也纷纷尝试转型,如森马投入儿童教育市场、美邦投资综艺节目、雅戈尔涉足民营银行、H&M和ZARA进驻家居行业等。

非相关多元化的发展自然导致综合型、跨界型人才的稀缺,服装行业未来“高薪”招聘人才也许不会是一件稀奇事。

第1篇一、前言随着我国经济的快速发展,服装行业作为传统制造业的重要组成部分,近年来得到了迅速发展。

服装加工厂作为服装产业链中的关键环节,其财务状况直接关系到整个行业的健康发展。

本报告通过对某服装加工厂的财务状况进行分析,旨在揭示其经营状况、盈利能力、偿债能力等方面的情况,为企业的决策提供参考。

二、企业概况某服装加工厂成立于2005年,位于我国某沿海城市,主要从事各类服装的加工生产。

经过十几年的发展,企业规模不断扩大,目前拥有员工500余人,年产值达到1亿元。

企业主要产品包括男女装、童装、休闲装等,市场覆盖全国各地,并出口至东南亚、欧美等地区。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,某服装加工厂总资产为8000万元,其中流动资产占比较高,达到60%。

具体来看,流动资产主要包括货币资金、应收账款、存货等。

非流动资产主要包括固定资产、无形资产等。

流动资产中,货币资金占比为10%,应收账款占比为25%,存货占比为25%。

这说明企业在资金管理方面较为稳健,应收账款和存货的占比适中。

非流动资产中,固定资产占比为35%,无形资产占比为10%。

固定资产占比相对较高,说明企业具有一定的生产规模和设备实力。

(2)负债结构分析截至2021年底,某服装加工厂总负债为5000万元,其中流动负债占比为70%,非流动负债占比为30%。

流动负债主要包括短期借款、应付账款等;非流动负债主要包括长期借款、长期应付款等。

流动负债中,短期借款占比为25%,应付账款占比为45%。

这说明企业在资金需求方面较为旺盛,但短期偿债压力相对较大。

非流动负债中,长期借款占比为20%,长期应付款占比为10%。

长期借款主要用于企业扩大生产规模,长期应付款主要用于支付土地、房屋等长期投资。

2. 利润表分析(1)收入分析2021年,某服装加工厂实现营业收入1亿元,同比增长15%。

其中,国内市场收入占比为60%,出口市场收入占比为40%。

2015年服装行业分析报告2015年4月目录一、行业管理和政策 (5)1、行业监管体制 (5)2、法律法规及行业政策 (6)(1)行业法规 (6)(2)行业政策 (7)二、行业竞争格局和主要企业 (8)1、报喜鸟 (10)2、七匹狼 (10)3、雅戈尔 (10)4、九牧王 (11)5、森马服饰 (11)三、进入本行业的主要障碍 (12)1、开发设计壁垒 (12)2、生产工艺壁垒 (12)3、销售渠道壁垒 (12)4、品牌壁垒 (13)5、人力资源壁垒 (13)四、市场供求状况及变动原因 (14)1、行业收入平稳增加 (15)2、电子商务助力行业发展 (15)五、行业风险特征 (16)1、外贸需求波动风险 (16)2、市场竞争加剧风险 (16)3、未能准确把握市场需求变化的研发风险 (17)4、企业技术更新的风险 (17)5、网络购物冲击传统行业的风险 (18)“十二五”时期是我国现代化建设的关键时期,也是我国服装业发展的重要机遇期。

近几年中国的服装业有着较大的发展,服装业的发展大大推动了中国国民经济的发展。

“十二五”以来,我国国民经济继续保持平稳快速发展,城镇居民可支配收入持续增加,我国人均GDP 由2010 年的3800 美元增至2013 年的6995美元。

经济的发展使国内的品牌服装消费具有巨大的成长空间,快速的城市化进程以及中西部地区的高速发展将成为服装消费增长的重要推动力。

据国家统计局统计数据显示,我国服装产量从2005 年的147.98 亿件增长至2014 年的302.52亿件。

2014 年,我国服装行业产量呈现增长态势,比2012 年(271.01)同比增长11.5%。

2014 年以来,纺织企业运行质量总体平稳,效益稳定增长。

据中服协最新数据显示,2014 年1-8 月纺织行业规模以上企业累计实现主营业务收入42281.27 亿元,同比增长8.18%;实现利润总额2011.51 亿元,同比增长约10.87%。

2015年纺织行业运行情况发布时间:2016-02-02 来源:消费品工业司一、生产继续增长据国家统计局数据,1-12月,规模以上纺织企业工业增加值同比增长6.3%,比上年同期回落0.7个百分点。

其中纺织业,服装服饰行业,化学纤维行业增加值同比分别增长7.0%、4.4%和11.2%。

二、运行质量稳定据国家统计局数据,1-12月纺织行业规模以上企业累计实现主营业务收入70713亿元,同比增长5.0%;实现利润总额3860亿元,同比增长5.4%;企业亏损面11.4%,比上年低0.1个百分点,亏损企业亏损总额同比下降4.6%。

三、出口总额下降据国家海关数据,1-12月,我国出口纺织品服装2911亿美元,同比下降4.8%。

其中我国纺织品出口1153亿美元,同比下降2.3%,服装出口1759亿美元,同比下降6.4%。

其中,对美国出口额同比增长6.7%,对欧盟出口额同比下降9.3%,对日本出口额同比下降11.6%,对东盟出口额同比下降0.8%。

四、内销市场较为平稳据国家统计局数据,1-12月,我国限额以上服装鞋帽、针、纺织品类零售额为13484亿元,同比增长9.8%。

从网上销售看,穿着类商品零售额同比增长21.4%。

据中华商业联合会统计数据,1-12月,全国百家重点零售企业的服装零售量同比增长6.4%。

五、投资持续增长据国家统计局数据,1-12月,我国纺织行业500万元以上项目固定资产投资完成额11913亿元,同比增长15.0%。

其中东部地区固定资产投资完成额同比增长15.3%,中部地区固定资产投资完成额同比增长13.1%,西部地区固定资产投资完成额同比增长19.2%。

行业新开工项目数呈现增速提升势头,新开工项目16149项,同比增长18.3%。

中国本土28家服装上市公司2015年财报出炉近日,服装行业诸多上市公司陆续公布了2015年财报,在众上市公司中,运动领域业绩普遍上升,其它领域业绩数据同比则有增有减。

那么,这些品牌都是谁?它们2015年营收多少?同比增长多少,或下降多少?来看看它们的数据。

李宁2015年财报:营收70.89亿元,同比上升17%李宁2015年财报显示,在李宁本人回归一年之后,公司终于结束连续三年的亏损局面,截止12月31日收入达70.89亿元人民币,较2014年上升17%。

据悉,这一切主要得益于李宁回归带来的新思路,如今,在经历转型之痛后,李宁已经形成了互联网+运动生活体验提供商的新转变,推进“李宁式品牌体验”新商业模式。

特步2015年财报:营收52.95亿元,同比增长10.8%近日,特步公布了2015年财报,集团全年营收52.95亿元,同比增长10.8%。

相比于2014年,特步在经营溢利、股权持有人应占溢利方面终于实现了上涨。

在财报中,特步指出,此次业绩回暖得益于集团去年提出的“3+战略”的措施,即产品+、体育+、互联网+。

匹克2015年财报:营收31.1亿元,同比增长9.4%近日,匹克发布2015年财报,2015年品牌全年营业额较2014年增长9.4%至人民币31.1亿元,毛利同比增长11.4%至人民币12.0亿元,净利同比大增22.3%至人民币3.9亿元。

这一成绩得益于“星战略”的成功营销,以及在专业产品及国际市场的出色表现。

361°2015年财报:营收44.59亿元,上升14.1%361°于2015年的营业额上升14.1%至人民币44.59亿元。

毛利为人民币18.23亿元,毛利率保持稳定,维持在40.9%。

该业绩得益于361°采取多品牌细分市场的策略,提速布局海外市场,重点提升终端店效,完善升级电商体系。

2016年,361°将借势奥运全面开拓海外市场。

安踏2015年财报:营收111.26亿,增长24.7%2月份,安踏在香港发布了其2015年全年财报,财报显示,公司营收首次突破百亿人民币,报告期内,公司营收达人民币111.26亿元,增长24.7%。

第1篇一、前言随着我国经济的持续增长和消费市场的不断扩大,服装产业作为我国传统支柱产业之一,近年来取得了显著的成就。

本报告通过对服装产业的财务状况进行分析,旨在揭示服装产业在发展过程中存在的问题,为行业企业提供决策参考。

二、服装产业概况1. 市场规模近年来,我国服装市场规模持续扩大,据国家统计局数据显示,2019年我国服装零售总额达到2.96万亿元,同比增长8.1%。

预计未来几年,我国服装市场规模仍将保持稳定增长。

2. 产业结构我国服装产业以纺织服装制造业为主,涵盖了设计、生产、销售、服务等各个环节。

其中,纺织服装制造业产值占整个产业的比重最大,其次是服装零售业。

3. 区域分布我国服装产业主要集中在沿海地区,如广东、浙江、江苏等地。

这些地区拥有完善的产业链、丰富的劳动力资源和较高的技术水平。

三、财务分析1. 盈利能力分析(1)毛利率分析通过对服装企业毛利率的分析,可以看出企业的盈利能力。

以某服装企业为例,2019年其毛利率为35%,较2018年提高了2个百分点。

这表明企业在提高产品附加值、控制成本方面取得了一定的成效。

(2)净利率分析净利率是衡量企业盈利能力的重要指标。

以某服装企业为例,2019年其净利率为10%,较2018年提高了1个百分点。

这表明企业在提高盈利能力方面取得了一定的成绩。

2. 偿债能力分析(1)流动比率分析流动比率是衡量企业短期偿债能力的重要指标。

以某服装企业为例,2019年其流动比率为2.5,较2018年提高了0.3。

这表明企业在短期偿债能力方面有所增强。

(2)速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标。

以某服装企业为例,2019年其速动比率为1.8,较2018年提高了0.2。

这表明企业在短期偿债能力方面有所增强。

3. 运营能力分析(1)存货周转率分析存货周转率是衡量企业存货管理效率的重要指标。

以某服装企业为例,2019年其存货周转率为4次,较2018年提高了0.5次。