各国大银行名录-开立信用证必需

- 格式:pdf

- 大小:16.75 KB

- 文档页数:3

中国银行国际结算业务基本规定颁布日期:1997-03-06 执行日期:1997-03-06 时效性:现行有效效力级别:部门规章第一章总则国际结算业务是我行的基础业务,现依照国家金融管理有关法令、外汇管理条例和其他外汇管理规定及有关国际惯例与准则,本着便利客户、规范我行业务掌握与操作、维护我行信誉、分清银行与客户各自责任义务的精神,特此制定《中国银行国际结算业务基本规定》。

第一节受理业务的基本原则一、客户资格审查(一)委托我行办理国际贸易结算业务的客户应具有进出口贸易经营权,在首次受理业务委托之前,我行应就此对客户进行资格审查。

资格审查通过核验客户提交的批准其经营进出口业务的批文、工商营业执照等文件的方式进行。

(二)委托我行办理其他国际结算业务的客户,我行应根据业务性质核实客户身份。

(三)委托我行办理进口结算业务的单位应是外汇局公布的“对外付汇进口单位名录”中的进口单位,或持外汇局签发的“进口付汇备案表”的进口单位。

二、客户须向我行提出书面委托(一)委托我行办理各项业务,客户一般应提交书面委托或申请。

委托或申请书应委托事项清楚,指示明确,同时应根据不同的业务确定我行与客户各自的权责范围,使其成为客户与我行委托与被委托关系的正式契约。

(二)各类业务委托书或申请书,原则上应使用我行规定格式,并视业务具体情况由客户或其授权人签署,凡委托事项不清楚或指示不明确不能执行者,应洽客户澄清或修改。

三、客户须向我行提供授权人签样及印模授权书(一)所有对公客户(包括已在我行开立基本账户的现有客户)均应向我行提供与许可证、营业执照相符的中、英文单位全称,提供授权人签样及印模授权书,提供各类业务授权人员的签样、企业公章、财务章、业务章印模,并具体说明各签样及印章的业务授权范围。

该授权书必须由法人代表签署并加盖企业公章;企业公章、法人代表必须与进出口业务批文、工商营业执照中的有关内容相符。

企业改组、法人代表变更时应具函向我行重新办理授权或对原授权书进行更改、补充。

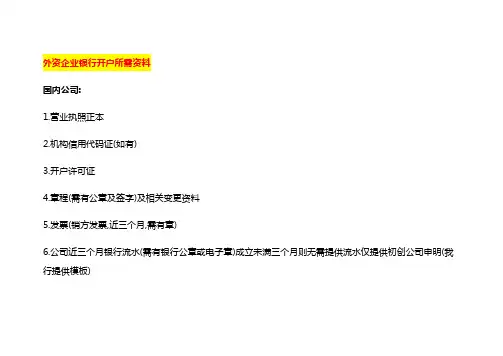

外资企业银行开户所需资料

国内公司:

1.营业执照正本

2.机构信用代码证(如有)

3.开户许可证

4.章程(需有公章及签字)及相关变更资料

5.发票(销方发票,近三个月,需有章)

6.公司近三个月银行流水(需有银行公章或电子章)成立未满三个月则无需提供流水仅提供初创公司申明(我行提供模板)

7.法人及股东身份证

8.董事会决议(我行模板需签字盖章

香港公司:

1.商业登记证(BRC)

2.公司注册证(CI)

3.法团成立表格(一年内公司提供)/周年申报表(超过一年以上提供)以及相关修订协议和转让文书(若有)

4.法团成立表格/周年申报表的收费小票

5.公司章程(绿本)

6.特殊机构赋码(曾在大陆开立过离岸账户的需提供,若首次则由我行申请)。

信用证开立流程信用证是国际贸易中常见的支付方式之一,它是由银行开立和保证的一种金融工具,为买卖双方提供了一定的付款保障。

本文将详细介绍信用证的开立流程,以帮助读者更好地理解和运用信用证。

1. 确定交易双方信用证开立的第一步是确定交易的买卖双方。

买方是指需要购买商品或服务的一方,卖方则是供应商品或服务的一方。

在确定交易双方后,需要开立信用证的一方即为买方,负责向银行申请开立信用证。

2. 协商信用证条款买方和卖方在开立信用证前需要进行详细的协商,以确定信用证的条款内容。

这些内容包括商品的规格、数量、价格、交货时间、付款方式等等。

卖方应确保条款符合自身的要求和利益,买方则需要充分考虑到市场情况和支付风险等因素。

3. 选择开证银行一旦买方和卖方达成一致,买方可以选择合适的开证银行进行信用证开立。

开证银行是指负责开立信用证并承担付款责任的金融机构。

买方可以根据信用证业务服务质量、费用以及全球网络等因素综合考虑选择适合自己的开证银行。

4. 提交信用证申请买方在确定开证银行后,需要向该银行提交信用证申请。

申请中需要包括详细的交易条款、商品信息、买卖双方信息、支付金额等必要的内容。

买方应确保申请书的准确性和完整性,以避免后续出现纠纷或付款延误的问题。

5. 银行审查信用证申请开证银行在收到信用证申请后,会对申请进行审查。

这包括检查申请书的完整性、条款的合法性和可实施性等。

如果申请书存在问题,银行可能会要求买方进行修改或提供补充资料。

一旦申请书通过审核,银行会开始信用证的开立程序。

6. 开立信用证开证银行在审核通过后,会按照申请书的内容开立信用证。

信用证是一份具有法律约束力的文件,其中包括买卖双方的信息、商品的详细描述、付款方式、付款期限等重要条款。

开证银行会将信用证发送给卖方,并通知其可以开始履行合同。

7. 履行合同和付款在收到信用证后,卖方需要按照合同的约定履行合同,即发货或提供服务。

一旦符合合同规定的条件,卖方可以向开证银行索取付款。

信用证开立流程信用证开立流程是国际贸易中非常重要的一环,下面将为您详细介绍信用证的开立流程。

一、双方协商和确定合同在进行国际贸易之前,买方和卖方首先需要进行协商和洽谈,达成一致的合同。

合同中需要明确商品的数量、质量、价格、交货时间及方式等相关条款。

二、买方向开证行申请开立信用证买方根据合同的要求,向自己选择的开证行出具信用证申请,信用证申请中需要包括以下内容:受益人(卖方)的名称和地址、开证行的名称和地址、信用证金额、货物的描述和数量、付款条款等。

三、开证行审核信用证申请开证行收到买方的信用证申请后,会进行审核。

开证行会核实买方的账户余额是否足够支付信用证金额,并且确认申请信用证的真实性。

四、开证行开立信用证开证行审核通过后,会根据信用证申请的内容,开立一份正式的信用证。

信用证中会具体列明信用证的类型、有效期、受益人的名称和地址、信用证金额、货物描述和数量、货物装运地点及装运时间等相关条款。

五、开证行通知受益行开证行会将信用证的副本发送给受益行,通知其收益人已经获得一份信用证。

六、受益行通知卖方受益行收到开证行的通知后,会立即通知卖方即受益人,告知其信用证已经开立。

七、卖方根据信用证要求装运货物卖方收到信用证后,会根据信用证的要求装运货物,包括货物的数量、质量、包装等。

八、卖方向开证行提供装运文件卖方在装运货物后,会向开证行提供相关的装运文件,包括装箱单、发票、提单等。

这些文件需要与信用证的要求完全一致。

九、开证行核查装运文件开证行收到装运文件后,会进行核查,确保这些文件符合信用证的要求。

十、开证行支付款项给卖方如果开证行确认装运文件符合信用证的要求,开证行会按照信用证的约定,支付货款给卖方。

信用证的开立流程至此完成。

通过信用证的使用,买方和卖方都能够获得相应的保障,可以保证交易的安全和顺利进行。

同时,信用证还可以帮助解决交易中的付款问题,简化了国际贸易的流程。

希望以上内容对您有所帮助,如有其他问题,请随时咨询。

信用证详解一.SWIFT 介绍SWIFT 又称:“环球同业银行金融电讯协会”,是国际银行同业间的国际合作组织,成立于一九七三年,目前全球大多数国家大多数银行已使用SWIFT 系统。

SWIFT 的使用,使银行的结算提供了安全、可靠、快捷、标准化、自动化的通讯业务,从而大大提高了银行的结算速度。

由于SWIFT 的格式具有标准化,目前信用证的格式主要都是用SWIFT 电文,因此有必要对SWIFT 进行了解。

二.SWIFT 特点1.SWIFT 需要会员资格。

我国的大多数专业银行都是其成员。

2.SWIFT 的费用较低。

同样多的内容,SWIFT 的费用只有TELEX (电传)的18% 左右,只有CABLE (电报)的 2.5%左右。

3.SWIFT 的安全性较高。

SWIFT 的密押比电传的密押可靠性强、保密性高,且具有较高的自动化。

4.SWIFT 的格式具有标准化。

对于SWIFT 电文,SWIFT 组织有着统一的要求和格式。

三.SWIFT 电文表示方式1. 项目表示方式SWIFT 由项目(FIELD)组成,如:59 BENEFICIARY (受益人),就是一个项目,59 是项目的代号,可以是两位数字表示,也可以两位数字加上字母来表示,如51a APPLICANT (申请人)。

不同的代号,表示不同的含义。

项目还规定了一定的格式,各种SWIFT 电文都必须按照这种格式表示。

在SWIFT 电文中,一些项目是必选项目(MANDATORY FIELD),一些项目是可选项目(OPTIONAL FIELD),必选项目是必须要具备的,女口:31D DATE AND PLACE OF EXPIRY(信用证有效期),可选项目是另外增加的项目,并不一定每个信用证都有的,如:39B MAXIMUM CREDIT AMOUNT (信用证最大限制金额)。

2. 日期表示方式SWIFT 电文的日期表示为:YYMMDD (年月日)如:1999年5月12日,表示为:99051 2;2000 年 3 月15 日,表示为:000315 ;2001 年12 月9 日,表示为:011209。

![[银行开户许可证]国外银行开户](https://uimg.taocdn.com/188bdbfb294ac850ad02de80d4d8d15abe2300f6.webp)

[银行开户许可证]国外银行开户在全球化的今天,越来越多的企业和个人需要在全球范围内进行金融活动,这就需要他们在国外开设银行账户。

对于国内企业来说,随着“一带一路”倡议的推进,越来越多的企业走出国门,开展国际贸易、投资和基础设施建设,开设国外银行账户成为他们的迫切需求。

对于个人来说,国外银行账户可以为他们提供更多的投资渠道和资产配置选择,帮助他们实现财富的增值保值。

国外银行账户的开立有其独特性,需要遵循不同国家的法律法规和银行的开户政策。

本文将为您介绍在国外银行开户的基本流程和注意事项,帮助您顺利开设国外银行账户。

一、选择银行1. 银行的声誉和实力:选择在国际上具有良好声誉和强大实力的银行,可以保证您的资金安全和服务质量。

2. 银行的服务范围:不同银行的金融服务范围有所不同,您需要选择提供跨境金融服务和适合您需求的银行。

3. 银行的收费标准:不同银行的收费标准不同,您需要了解并选择收费合理的银行。

4. 银行的开户政策:不同银行的开户政策有所不同,您需要了解并选择符合您条件的银行。

二、准备开户材料1. 身份证明:通常需要提供有效的护照或身份证件。

2. 地址证明:通常需要提供近期的水电费账单、银行对账单等能够证明您地址的材料。

3. 资金证明:有些银行可能需要您提供一定的资金证明,以证明您的资金来源合法。

4. 其他文件:根据银行和国家的不同,可能还需要提供其他文件,如公司注册文件、营业执照等。

三、前往银行办理开户手续在准备好开户材料后,您需要前往银行办理开户手续。

在国外银行开户,您可以选择前往银行的实体网点,也可以选择通过银行的在线平台或代理人进行。

1. 前往银行实体网点:您需要携带好开户材料,前往银行的实体网点,向银行工作人员说明您的开户需求,银行工作人员会为您办理开户手续。

2. 通过在线平台开户:一些银行提供在线开户服务,您可以通过银行的官方网站或移动应用程序进行在线开户。

3. 通过代理人开户:有些银行允许通过代理人进行开户,您可以选择通过专业的代理机构或亲朋好友进行开户。

教你10小时快速入门外贸操作(10)信用证本节我们来彻底弄清楚外贸行业中最独特、有趣而神秘的东西---信用证。

基本上每个做外贸的人早晚都将会接触到它,至少是听说过。

初次见到信用证的时候,看上去是一叠密密麻麻充满术语的令人望而生畏的文件。

那么,它到底是什么?首先得从外贸的难题—商业信用谈起。

为什么要信用证?我们不难想象和体会,国际贸易的确是一个颇具风险的行当。

大宗的货物和款项在国际间传递交易,各国商人语言不同,法律各异,相隔万里,交易时甚至没有见过面,交易耗时也长。

生意场本来就是个尔虞我诈的战场,更何况面对的是遥远陌生的客户。

如果像菜市场买个西瓜那样一手交钱一手交货自然方便,可是国际贸易不行,即便在科技发达的现在,货物从深圳港口海运到欧洲,也需要在海上跋涉20多天甚至1个多月,同样地,一笔款项从国外银行转至国内银行,辗转几天到半个月一点也不奇怪。

这样一来,国际贸易买卖双方自然会颇有疑忌。

作为卖方,首先担心买方订了合同,到时候却不要货。

须知国际贸易一般交易量都挺大,卖方备货费时费力,万一届时买方毁约,大批货物积压在手里可就头疼了。

更何况很多时候货物是按照买方要求而定制的,想转售他人都很麻烦。

其次,担心把货物交付买方后,买方拖延付款甚至赖账。

毕竟海运费用不菲,比如一个20尺标准集装箱的货物从深圳运到欧洲港口,单程的海运杂费就远远超过1万元人民币。

即便能保住货物不被骗走,往返运费也吃不消。

因为有这些担心,卖方自然希望买方能在签订合同以后就支付一部分定金预付款,或者在交货运输之前把货款结清。

作为买方,则担心卖方不能按时、按质、按量地交货。

同时,也不愿意提前就把货款交给卖方,一来占用资金影响生意周转;二来万一卖方出现纰漏,买方隔着万水千山地也很难费力追讨。

因此与卖方相反,买方自然希望能先交货,查验无误了再付款。

当然了,理论上是有国际贸易惯例,有仲裁,有法律,可生意人都知道,不到万不得已,打官司实在是劳民伤财,胜负难卜。

中资企业的墨西哥银行开户指南01、墨西哥主要商业银行1.BBVA:截至2024年第一季度末,BBVA Bancomer以2.80万亿比索的资产规模位居墨西哥第一,占总资产的21.71%。

2.Santander:资产为1.99万亿比索,占比15.42%。

3.Banorte:资产为1.59万亿,占比12.36%;4.Banamex:资产为1.41万亿,占比10.95%;5.HSBC México:资产为7805.19亿比索。

6.Scotiabank:资产为7788.65亿比索。

目前,墨西哥约有50家商业银行处于运营状态。

然而,只有少数几家占据了主要市场。

截至今年3月底,墨西哥前四大银行占据了系统总资产的60.4%,主要优势在于其便捷高效的客户服务。

02、墨西哥的中资银行中国工商银行墨西哥子行于2016年6月正式对外营业,是墨西哥第一家中资金融机构,致力于为大中型企业等提供信贷、贸易融资、存款、汇款、外汇交易等产品,重点参与能源、基础设施、制造业、电信、贸易等领域金融服务,推动人民币在墨发展。

中国银行墨西哥子行于2018年7月正式开业,立足于墨西哥本地,大力发展公司金融、贸易融资、双边授信、银团贷款、金融市场等业务,为中墨企业提供优质高效的金融服务。

中资银行在墨西哥得到了长足的发展,以中国银行墨西哥子行为例,具备以下服务能力:账户与存储服务中国银行墨西哥子行希望能够助力贵公司在墨发展壮大从账户、存款、结算、贷款和汇兑等全流程为公司提供产品和服务。

从账户和存款角度,其可以为中资企业开比索、美元和人民币定期和活期账户,并可以就比索存款提供优于市场同业、有竞争力的存款利率。

具体以墨西哥本地比索而言,在以墨西哥央行发布的基准利率基础上,共同议定优待存款利率。

外币兑换服务。

在外汇兑换业务方面,墨西哥中国银行子行开展USD,MXN和CNH任意两者之间的外汇即期兑换业务。

可提供当日T+0、次日T+1或后日T+2三种选择灵活交割,其中涉及离岸人民币CNH的汇兑一般为T+1或T+2交割。

国际结算业务国际结算业务国际结算业务是中国银⾏为⼴⼤客户提供的⽇常理财服务项⽬。

长期以来,中国银⾏作为传统的外汇外贸专业银⾏,在国际结算业务中有着独特的优势:与全球170多个国家和地区的 3800多家外国银⾏建⽴了代理业务关系,国际结算⽹络完善;拥有⼀批⾼素质的专业⼈材,国际结算业务经验丰富,信誉卓著,能为客户提供优质的国际结算服务国际结算业务种类:1、信⽤证业务概述2、进⼝开证3、贸易项下出⼝来证4、汇款业务概述5、汇⼊汇款6、汇出汇款7、托收业务概述8、出⼝跟单托收9、进⼝代收10、涉外收⼊申报业务11、国际结算融资业务12、国际结算业务收费标准信⽤证业务概述(⼀)、信⽤证定义信⽤证是指⼀家银⾏(开证⾏)应客户(申请⼈)的要求和指⽰,或以其⾃⾝的名义,在与信⽤证条款相符的条件下,凭规定的单据:1)向第三者(受益⼈)或其指定⼈付款,或承兑并⽀付受益⼈出具的汇票;2)授权另⼀家银⾏付款,或承兑并⽀付该汇票;3)授权另⼀家银⾏议付。

跟单信⽤证是⼀种有条件的银⾏⽀付承诺。

(⼆)、信⽤证业务功能:1、出⼝商按照信⽤证条款的要求提交合格的单证,开证⾏承担第⼀性的付款责任;2、银⾏办理信⽤证业务,受国际商会第500号出版物(UCP500)的约束;3、银⾏能够为出⼝商提供打包融资服务;4、出⼝商可凭已装船单据向银⾏办理押汇融资服务;(三)、信⽤证种类:1、跟单信⽤证与光票信⽤证。

2、可撤销信⽤证与不可撤销信⽤证。

可撤销信⽤证是指根据申请⼈(进⼝商)的指⽰,银⾏为申请⼈提供不经受益⼈(出⼝商)同意或通知,随时由申请⼈提出修改、撤回或注销信⽤证。

不可撤销信⽤证是指开证⾏的确定付款承诺和信⽤证的不可撤销性。

3、保兑信⽤证与不可保兑信⽤证。

保兑信⽤证是指另外⼀家银⾏接受开证⾏的要求,对其开⽴的信⽤证承担保证兑付责任的信⽤证。

4、即期付款信⽤证、议付信⽤证、承兑信⽤证、延期付款信⽤证与假远期信⽤证。

1)、即期付款信⽤证是指受益⼈(出⼝商)根据开证⾏的指⽰开⽴即期汇票、或⽆须汇票仅凭运输单据即可向指定银⾏提⽰请求付款的信⽤证。

信用证格式项目讲解信用证是一种由银行根据申请人的要求和指示开出的书面凭证,承诺向受益人支付一定金额。

它是国际贸易中应用广泛的主要结算方式之一,主要用于保障出口商的资金安全并确保及时收回货款。

信用证具有固定的格式,包括以下项目:1. 信用证号码(DOCUMENTARY CREDIT NUMBER):用于唯一标识每份信用证的号码,确保在处理和核查信用证时能准确识别。

2. 申请人(APPLICANT):即信用证的开证申请人,通常是进口商,提出开立信用证的要求。

3. 开证银行(ISSUING BANK):根据申请人的要求和指示开出信用证的银行。

4. 受益人(BENEFICIARY):信用证指定的收款人,即出口商或供应商。

5. 通知行(ADVISING BANK):负责将信用证通知给受益人的银行。

6. 货币和金额(CURRENCY AND AMOUNT):指定信用证结算的货币和总金额。

7. 有效期和交单地点(EXPIRY DATE AND PLACE OF PRESENTATION):信用证的有效期限和交单的地点或国家,必须在有效期内将符合规定的单据交到指定地点。

8. 交货和装运条款(SHIPMENT TERMS AND CONDITIONS):规定货物装运的时间、地点、运输方式和装运通知等细节。

9. 单据要求(DOCUMENTARY REQUIREMENTS):列出受益人必须提交的单据清单,如商业发票、装箱单、提单等,以及单据中必须包含的信息和要求。

10. 支付条款(PAYMENT TERMS):规定信用证的支付方式,如即期付款、延期付款或议付等。

11. 特殊条款(SPECIAL CONDITIONS):列明信用证特有的要求或附加条件,例如对货物质量、运输等方面的特殊规定。

12. 开立日期(DATE OF ISSUE):信用证的开立日期,通常也是开证申请的日期。

13. 电文页次(SEQUENCE OF TOTAL):用于标识信用证电文页面的顺序。

一、判断题1、根据现行货物贸易政策规定,贸易外汇收入在解付入待核查账户环节,银行必须首先登陆监测系统查询企业是否在名录,不在名录企业不能办理外汇收入入账及申报手续。

答案:正确2、贸易付汇的退汇收入属于贸易外汇收入,但从境外退回时无需进入待核查账户,直接转入企业原对外支付账户。

答案:错误3、企业在银行开立信用证时,名录状态为“A”,在收到单据准备付汇时,发现企业名录状态变更为“B”,银行针对此笔付汇时无需进行电子数据核查。

答案:正确4、企业在银行办理出口信用证业务,银行给企业进行出口融资,此时名录状态为“A”,在企业收回款项时,发现企业名录状态变更为了“B”,银行针对此笔还款需要进行电子核查。

答案:错误5、银行为名录内企业办理待核查账户资金结汇或划转,应当根据企业的分类状态,分别进行单证审核。

对于A类企业,除退汇、企业合并分立等特殊情况下需对企业提交的交易单证的真实性及其与该笔收入的一致性进行合理审查外,银行可直接为企业办理待核查账户资金结汇或划出手续。

答案:正确6、银行在办理B 类企业待核查账户资金结汇或划出手续时,应当在审核企业填写的收入申报单后,进行电子数据核查,并按规定对其提交的交易单证的真实性、一致性进行合理审查,在相关单证正本上签注收汇金额、日期并加盖业务印章后办理。

答案:正确(?)(由于B类企业转口贸易的收汇转出时并不需要进行电子核查,因此虽然此表述摘自实施细则原文,但单列后作为判断题其正确性值得推敲,建议对题目进行适当修改)7、名录内C类企业贸易外汇收支业务,需逐笔事前到外汇局办理贸易外汇登记业务,银行需凭外汇局签发的《登记表》办理出口贸易融资放款或待核查账户资金结汇或划出手续。

答案:正确8、根据现行货物贸易管理政策规定,企业办理出口收汇退汇支出时,银行无需审核外汇局签发的核准件,根据企业自身需求从企业经常项目外汇账户或企业待核查账户直接支付。

答案:错误9、贸易收汇业务项下贸易融资放款及境外回款可直接进入企业经常项目外汇账户,无需通过待核查帐户过渡。

信用证的种类及主要内容信用证是国际贸易中常用的支付工具,主要用于保障出口商的款项安全,同时也为进口商提供了担保。

根据信用证的不同形式和用途,可以分为多种种类。

本文将介绍信用证的几种常见类型及其主要内容。

一、进口信用证进口信用证是进口商向银行开立的一种支付保证,用于保障出口商的权益。

进口信用证的主要内容包括:1. 信用证开证行:即进口商选择的银行,该行负责开立和履行信用证的义务。

2. 受益人:即出口商,也是信用证的收款方。

3. 信用证金额:指进口商向银行申请的信用证支付的金额,一般根据合同金额来确定。

4. 有效期:信用证的有效期限,通常为几个月至一年不等。

5. 付款期限:进口商在收到货物或文件后需要在规定期限内向银行支付款项。

6. 装运期限:指货物需要在规定期限内运抵目的地。

7. 货物描述:描述所购买的货物的种类、数量、规格等详细信息。

8. 单据要求:信用证通常要求出口商提供相应的单据,如装箱单、发票、提单等,以证明货物已经按合同要求发出。

二、出口信用证出口信用证是出口商向银行开立的一种支付保证,用于保障进口商的权益。

出口信用证的主要内容包括:1. 信用证开证行:即进口商选择的银行,该行负责开立和履行信用证的义务。

2. 申请人:即进口商,也是信用证的支付方。

3. 受益人:即出口商,也是信用证的收款方。

4. 信用证金额:指进口商向银行申请的信用证支付的金额,一般根据合同金额来确定。

5. 有效期:信用证的有效期限,通常为几个月至一年不等。

6. 付款期限:进口商在收到货物或文件后需要在规定期限内向银行支付款项。

7. 装运期限:指货物需要在规定期限内运抵目的地。

8. 货物描述:描述所售出的货物的种类、数量、规格等详细信息。

9. 单据要求:信用证通常要求出口商提供相应的单据,如装箱单、发票、提单等,以证明货物已经按合同要求发出。

三、转让信用证转让信用证是指受益人将其在信用证中的权益转让给第三方的一种信用证形式。

各国信用证越南信用证:Appliant(申请人) : MINEXPORT SAIGON35-37 BEN CHUONG DUONG ST.,DIST.1HOCHIMINH CITY,VIETNAMBeneficiary(受益人): /1207047109045731923TAIZHOU JIADELI DOOR MACHINE CO.,LTD,NO.188,NORTHERN DAXI ROAD,DAXI TOWN,WENLING CITY,ZHEJIANG PROVINCE,CHINACurrency code,amount(信用证总额):USD7380.00Availlable With By:ANY BANK IN CHINA BY NEGOTIATION 任何银行议付Drafts at: SIGHT FOR 100PCT OF INVOICE value付发票的全部金额Drawee(付款行):EBVIVNVXVIETNAM EXPORT IMPORT COMMERCIAL JOMO CHIMINH CITY,VIETNAM Partial Shipments:NOT ALLOWED(不允许分装)Transshipment:ALLOWED 允许转船Loading on Board/Dispatch/Taking in Charge at /From: ANY CHINESE PORT起运港Latest Date of shipment(最迟装船日):060820Description of Goods and /or services(货物描述): OF GOODS:ELECTRIC ROLLING DOOR MACHINE(FULL SET)2.QUANTITY:100SETS3.UNITPRICE:USD73.80/SETCIFTANCANG,HOCHINHCITY,VIETNAM(INCOT ERMS2000)4.AMOUNT:USD7,380.005.ORIGIN:MADE IN CHINA6.QUALITY:BRAND NEW AND IN GOOD WORKING CONDITION7.PACKING:EACH SET IS PACKED INTO ONE CARTON BOX8.MARKING IEN ANH,VIETNAMDocuments Required: THE FOLLOWING DOCUMENTS IN ENGLISH:1.SIGNED COMMERCIAL INVOICE IN 03 ORIGINALSAND 01 PHOTOCOPY已签发的商业发票三正一副2.FULL SET(3/3) ORIGINALS AND 01 PHOTOSHOP OF SIGNED CLEAN SHIPPED ON BOARD OCEAN BILLL OF LADING MADE OUT TO ORDER OF VIETNAM EXIMBANK MARKED FREIGHT PREPAID AND NOTIFY THE APPLICANT,ADDRESS AND TELEPHONE NBR OF SHIPPING AGENT IN HOCHIMINH CITY AND L/C NBR MUST BE INDICATED IN B/L已装船的清洁提单三正一副,做成以VIETNAM EXIMBANK 为抬头,注明运费已付,通知申请人,地址和电话号码在胡志明市的货运代理,信用证号码必须显示在提单上。

交通银⾏开⽴信⽤证的条件

进⼝信⽤证

⼀、定义

进⼝信⽤证是指我⾏(开证⾏)根据进⼝商的申请向受益⼈(国外出⼝商)开具的,保证在⼀定期限内,凭议付⾏寄来的符合信⽤证规定的全套单据,按照信⽤证条款对外付款的书⾯承诺。

信⽤证是⽐较完善的国际贸易结算⽅式,由于银⾏信⽤的介⼊,为出⼝商安全收款、进⼝商安全收货提供了保障。

⼆、开证条件

1、申请⼈必须是具有法⼈资格和进⼝经营权的企业或单位,在我⾏开⽴本币或外币账户,财务、经营状况正常、资信良好,与我⾏保持稳定的结算业务往来;

2、企业经营的进⼝商品在批准经营的范围之内;

3、进出⼝双⽅选择以信⽤证作为结算⽅式;

4、系“对外付汇进⼝单位名录”在册企业;

5、提供⼀定⽐例的保证⾦,及其它形式的担保,对于资信良好的优质客户,可免收保证⾦。

三、开证⼿续

在提出进⼝开证申请时,企业除提供流动资⾦贷款所需的材料以外,还需向我⾏提供以下材料:

1、进⼝合同、进⼝批件、代理协议、进⼝付汇核销单等有关⽂件,如需要应提供国家外汇管理局核发的《进⼝付汇备案表》;

2、填写我⾏提供的《进⼝开证申请书》,缮打信⽤证条款,加盖公司公章及财务预留印鉴章并经有权签字⼈签字后提交给我⾏。

四、信⽤证付款

按照国际惯例,我⾏作为开证⾏应在收到单据的七个⼯作⽇内对外办理付款,承兑。

因此,企业在收到我⾏的到单通知书后,应⽴即审单,如果单据⽆误,请在我⾏到单通知书规定的⽇期内向我⾏承付或承兑。

客户在办理信⽤证项下对外付款时,要及时进⾏⽹上申报。