管理会计-第二章成本特性和变动成本法(2012-2-30整理后)

- 格式:ppt

- 大小:762.50 KB

- 文档页数:63

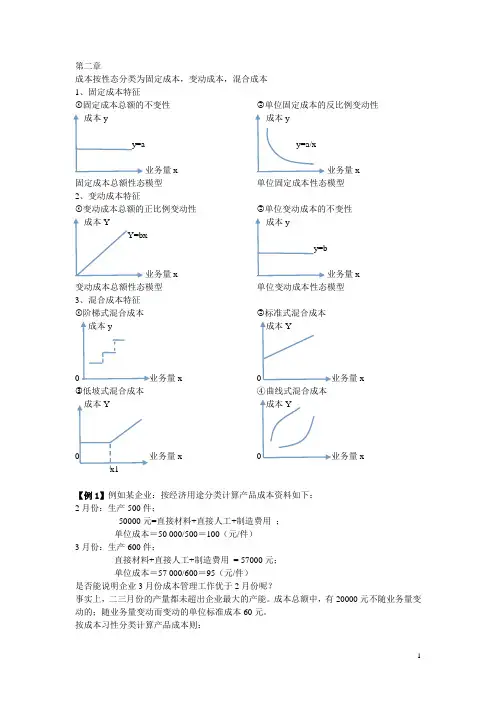

第二章成本按性态分类为固定成本,变动成本,混合成本1、固定成本特征①固定成本总额的不变性成本yy=a业务量x 固定成本总额性态模型②单位固定成本的反比例变动性成本yy=a/x业务量x单位固定成本性态模型2、变动成本特征①变动成本总额的正比例变动性成本YY=bx业务量x变动成本总额性态模型②单位变动成本的不变性成本yy=b业务量x 单位变动成本性态模型3、混合成本特征①阶梯式混合成本成本y0 业务量x ②标准式混合成本成本Y0 业务量x③低坡式混合成本成本Y0 业务量xx1 ④曲线式混合成本成本Y0 业务量x【例1】例如某企业:按经济用途分类计算产品成本资料如下:2月份:生产500件;50000元=直接材料+直接人工+制造费用;单位成本=50 000/500=100(元/件)3月份:生产600件;直接材料+直接人工+制造费用= 57000元;单位成本=57 000/600=95(元/件)是否能说明企业3月份成本管理工作优于2月份呢?事实上,二三月份的产量都未超出企业最大的产能。

成本总额中,有20000元不随业务量变动的;随业务量变动而变动的单位标准成本60元。

按成本习性分类计算产品成本则:2月份:成本=20000+60*500=50000元(实际成本50000元与标准相符) 3月份:成本=20000+60*600=56000元(实际成本57000元)通过计算分析,2月份实际成本与标准成本一致,而3月份超标准1000元。

于是得出2月份成本管理工作优于3月份的结论。

成本性态分析的方法1、技术测定法2、直接分析法3、历史资料分析法(高低点法,散布图法,回归直线法) (1)高低点法高低点坐标的选择必须以一定时期内的业务量的高低来确定,而不是按成本的高低即是以自变量X 为标准。

1)、选择高、低两点坐标 (x1,y1)、(x2,y2) 2)、确定成本变动率即计算b 值即b=(y1-y2)/(x1-x2) 3)、确定固定成本量固定成本=最高点混合成本-最高点产量×成本变动率或:固定成本=最低点混合成本-最低点产量×成本变动率 即:a=y1-bx1 或 a=y2-bx2 4)、将 a ,b 代入成本模型y=a+bx【例2】某企业2008年1-6月份A 产品产量和相关总成本资料如下解:选择高低点坐标分别为:高点(10,240) 低点( 5,130)b =(Y 2-Y 1)/(X 2-X 1) =(240-130)/(10-5) = 22(万元/千件)a = Y 1-b X 1 = 130-22×5=20(万元) 成本模型为 y = 20+22x月份 产量(千件) 总成本(万元)1 6 1502 5 1303 7 1804 8 2005 10 2406 9 245【例3】高低点法应用举例2:某公司2010年7-12月合同的维修工时和维修费如下:月份7 8 9 10 11 12 合计维修工时4000 4500 3000 5000 4300 4800 25600维修费2200 2400 2000 2600 2300 2500 14000要求:采用高低点法进行成本性态分析。

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4. A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1. √2。

3. ×4. √5. × 6. √第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1. ×2. ×3. √4. ×5. √6. √7. ×8. √四、实践练习题实践练习1要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

第二章成本性态分析1、成本按习性分类:固定成本:a 变动成本:bx 混合成本:a+bx (cost-behavior)指成本总额与业务量之间的依存关系。

2、变动成本特点:①变动成本总额的正比例变动性y=bx②单位变动成本在一定范围内的不变性y/x=b3、固定成本:①固定成本在一定范围内不变②单位固定成本与业务量呈反向变动③固定成本并非永远固定不变4、固定成本分类:①约束性固定成本:指通过管理当局的决策行动不能改变其数额的固定成本。

特点:要想降低约束性固定成本,只有从经济合理地利用企业的生产能力、提高产品的产量着手。

随着企业资本密集化程度的提高,约束性固定成本的比重不断上升,这就要求企业更为经济合理地形成和利用生产经营能力,以取得更大的经济效益。

②酌量性固定成本:指通过管理当局的决策行动能改变其数额的固定成本。

特点:发生额的大小取决于管理当局的决策行动。

其预算期较短,通常为一年,因此企业的经理人员可以根据情况的变化而改变预算期的支出数。

尽管如此,酌量性固定成本也不是可有可无的,它关系到企业的竞争能力,因此,要想降低酌量性固定成本,只有从精打细算、厉行节约、杜绝浪费着手。

5、混合成本(Fixed-cost)当业务量发生变动时,其成本总额也发生变动,但和业务量之间不成正比例变动关系,这类成本即混合成本。

(1)半固定成本:(2)半变动成本(标准式混合成本)Semi-variable-cost)半变动成本是指介于固定成本与变动成本之间的各项成本,它同时包含了固定成本与变动成本两种因素。

基本特征是其发生额虽受产量变动的影响,但其变动的幅度并不同产量的变动保持严格的比例关系。

以一定的初始量为基础的变动成本公式:y=a+bx(3)延伸式混合成本(延期混合成本)、这类成本在业务量一定范围内固定不变,当业务量增加到一定限度时,即变成变动成本。

6、成本分析:(1)历史成本分析法:高低点法散布图法回归直线法●评价:用高低点法进行分解。