2-2第二章变动成本法

- 格式:pptx

- 大小:336.85 KB

- 文档页数:43

第二章变动成本法教学质量与要求:掌握固定成本、变动成本和混合成本的含义、特点和内容掌握混合成本的分解和成本估计掌握变动成本法的含义、前提,及变动成本法中损益计算的方法程序;了解变动成本法与完全成本法在成本和收益确定上的区别以及两种成本计算方法的应用教学重点:成本按性态标准分类固定成本和混合成本的内容高低点法和回归直线法分解混合成本完全成本法和变动成本法下计算税前利润教学难点:回归直线法分解混合成本完全成本法下税前利润的计算教学过程设计:新课导入,新课教学,新课讨论,作业讲评教学方法:以讲授为主,讲练结合教学课时:12第二章变动成本法第一节成本分类一、成本定义1.广义:是指为取得资产或劳务而发生的支出2.狭义:是指归集到某一种产品上的费用,也称产品成本。

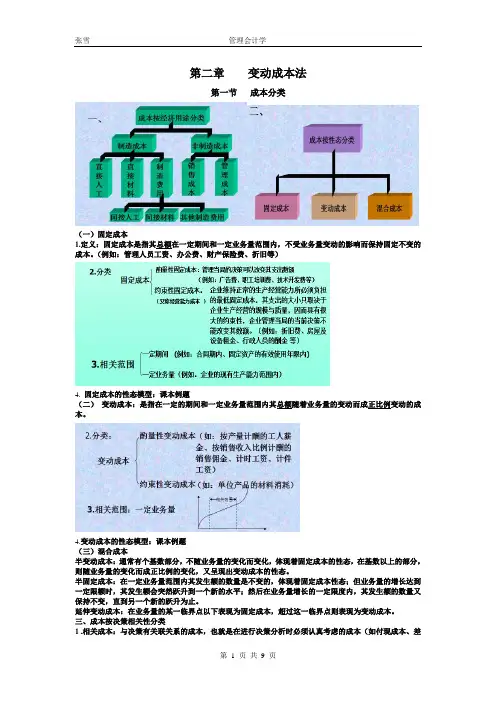

3.意义:“不同目的,不同成本”二、成本的分类(一)按经济用途分类1.生产成本:料、工、费2.非生产成本:(期间费用)销售费用、管理费用、财务费用(二)按成本性态标准分类所谓成本性态,或成本习性,是指成本总额(企业发生的全部耗费,既包括生产成本,也包括非生产成本)与业务活动之间在数量方面的依存关系。

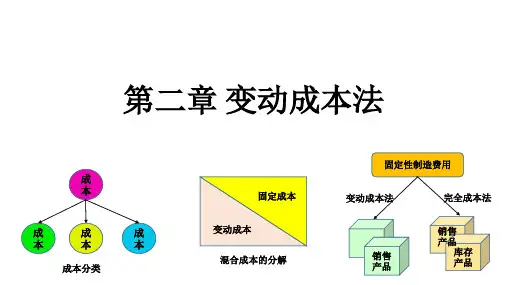

按其性态分类,成本可以分为固定成本、变动成本和混合成本三类。

①固定成本1.概念:是指在一定时期内,在一定业务量范围内,成本总额不随业务量变动而变动的成本。

如直线计提厂房折旧,租金等。

2.固定成本的特点:例2-1(1)在一定时期和一定的业务量范围内,成本总额保持不变;y=a+0x=a图2-1 固定成本总额模型:与横轴平行的直线(2)相关范围内,就单位产品负担的固定成本(即单位固定成本)而言,则随着业务量的增减变动成反比例变动。

图2-2 单位固定成本模型:随业务量的增加而递减的弧线3.固定成本的分类:固定成本还可根据其支出数是否受管理部门短期决策行为的影响,进一步分为约束性固定成本和酌量性固定成本。

(1)约束性固定成本:企业经营能力成本,管理当局的决策不能轻易改变其数额,包括折旧费、长期租赁费等。

第二章变动成本法第一节成本分类(一)固定成本1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

(例如:管理人员工资、办公费、财产保险费、折旧等)4. 固定成本的性态模型:课本例题(二)变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题(三)混合成本半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节混合成本的分解一、历史成本法定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。

数学模型:y=a+bx a: 固定成本总额b:单位变动成本x:业务量例3、假定企业去年12个月的产量和电费支出的有关数据如下表所示:运用高低点法分解混合成本应注意的问题:第一,高点和低点的业务量(本例中1 200和600)为该项混合成本相关范围的两个极点,超出这个范围不一定适用所得出的数学模型。

第二章变动成本法第一节成本分类一、成本按经济用途分类(一)制造成本制造成本也称为生产成本,是指企业为生产产品、提供劳务而发生的各种耗费。

制造成本根据其具体的经济用途分为:1.直接材料2.直接人工3.制造费用(二)非制造成本非制造成本也称为期间成本或期间费用,直接计入当期损益。

包括:1.营业费用营业费用是指企业在销售商品过程中发生的费用,包括企业销售商品过程中发生的运输费、装卸费、包装费、保险费、展览费、广告费,以及为销售本企业商品而专设的销售机构的职工工资及福利费、类似工资性质的费用、业务经费等经营费用。

2.管理费用管理费用是指企业为组织和管理企业生产经营活动所发生的管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的、或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、咨询费、诉讼费、业务招待费、无形资产摊销费、职工教育经费、房产税、车船使用税、土地使用税、印花税、技术转让费、研究与开发费、排污费、计提的坏账准备和存货跌价准备等。

3.财务费用财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。

二、成本按性态分类成本性态也称为成本习性(Cost Behavior),是指成本总额对业务量的依存关系。

按成本性态,可分为:(一)变动成本(Variable Cost)1.定义变动成本是指在一定期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

即当业务量发生一定比例的变动时,相应的变动成本也会随之发生相同比例的变动。

变动成本的特点:(1)变动成本总额随产量变动成正比例变动;(2)单位变动成本不受产量变动影响,固定不变。

0 业务量x 0 业务量x变动成本总额模型单位变动成本模型2.种类(1) 酌量性变动成本酌量性变动成本是指企业管理当局的决策可以改变其支出数额的变动成本。