小规模增值税纳税申报表2015

- 格式:xls

- 大小:18.50 KB

- 文档页数:2

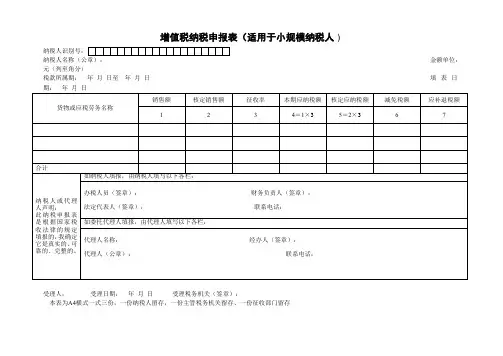

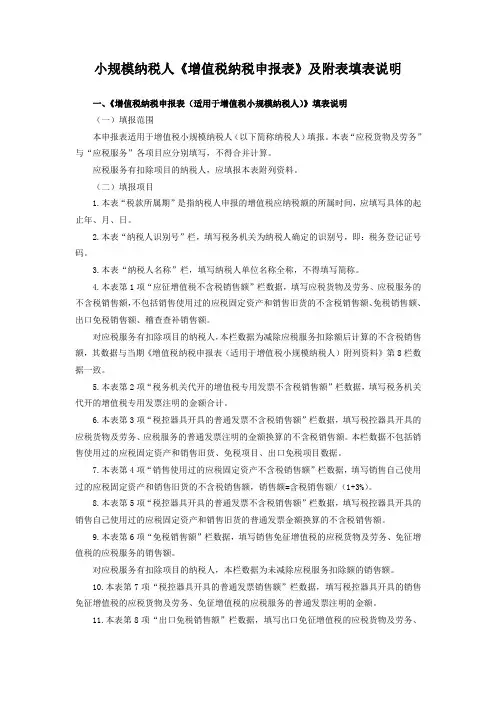

增值税纳税申报表(适用于小规模纳税人)纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日受理人:受理日期:年月日受理税务机关(签章):本表为A4横式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

采用定期定额缴纳税款并实行简易申报方式的个体经营者可按《个体工商户税收定期定额征收管理办法》(国家税务局令第16号)的规定办理纳税申报事宜。

纳税人发生销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“销售额”栏,填写纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(五)本表“核定销售额”栏,填写税务机关核定的纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(六)本表“征收率”栏,填写纳税人对应的征收率(6%、4%)。

(七)本表“本期应纳税额”栏,填写依据“销售额”和“征收率”计算的增值税应纳税额。

(八)本表“核定应纳税额”栏,填写依据“核定销售额”和“征收率”计算的增值税应纳税额。

(九)本表“减免税额”栏,填写纳税人征前减免增值税额,包括依据企业免税销售额和征收率计算的免税额,以及降低征收率而形成的减税额。

(十)本表“应补退税额”栏,填写纳税人本期在扣除减免税额和抵减预缴税额后的应补(退)税的余额。

![[国税局]增值税小规模纳税人纳税申报表模板](https://uimg.taocdn.com/dbcdbd9d58fb770bf68a5539.webp)

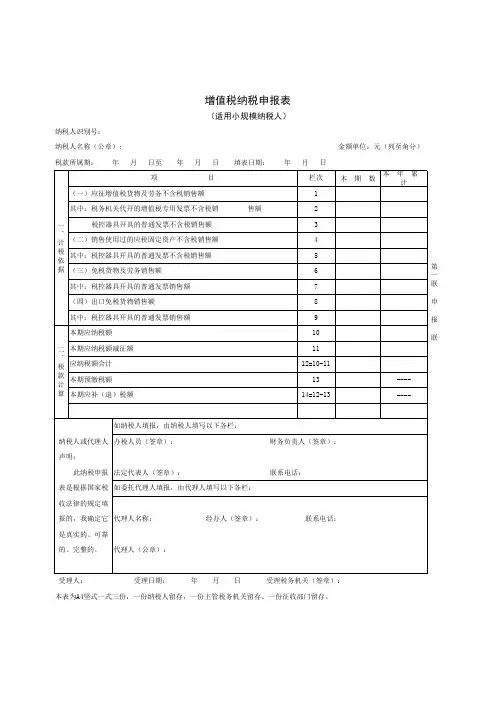

增值税纳税申报表(适用小规模纳税人)纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)项目栏次本月数本年累计应征增值税货物及劳务不含税销售额1其中:税务机关代开的增值税专用发不含税销售额2一、计税依据税控器具开具的普通发票不含税销售额3销售使用过的应税固定资产不含税销售额4其中:税控器具开具的普通发票不含税销售额5(三)免税货物及劳务销售额6其中:税控7代理人(公章):器具开具的普通发票销售额(四)出口免税货物销售额8 其中:税控器具开具的普通发票销售额 9本期应纳税 额 10本期应纳税额减征额11应纳税额合计12=10-11本期预缴税 额 13—本期应补(退)税额 14=12-13—如纳税人填报,由纳税人填写以下各栏:二、税款计算纳税人或代理人声明: 办税人员(签章):财务负责人(签章):此纳税申报表是根据法定代表人(签章):联系电话: 国家税收法律的规定如委托代理人填报,由代理人填写以下各栏: 填报的,我确定它是真实的、可靠的、完整的。

代理人名称:经办人(签章):联系电话:受理人:受理日期: 年 月曰受理税务机关(签章):本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存本文档可编辑,内容仅供参考,需要结合您的实际情况进行修改调整。

编辑技巧分享:ctrl+z是office软件撤回的操作,但是一般计算机默认只可以撤几步就不能撤了,这时我们可以通过设置word选项-高级,来设置可取消操作数即可编辑文档时如果想要快速插入时间可以按shift+alt+d ,时间显示的方式以大为单位,比如2018/3/22 ,按着shift+alt+t ,时间显示以当天分钟为单位:08 : 31。

本文档可编辑,内容仅供参考,需要结合您的实际情况进行修改调整。

编辑技巧分享:ctrl+z是office软件撤回的操作,但是一般计算机默认只可以撤几步就不能撤了,这时我们可以通过设置word选项-高级,来设置可取消操作数即可编辑文档时如果想要快速插入时间可以按shift+alt+d ,时间显示的方式以大为单位,比如2018/3/22 ,按着shift+alt+t ,时间显示以当天分钟为单位:08 : 31。

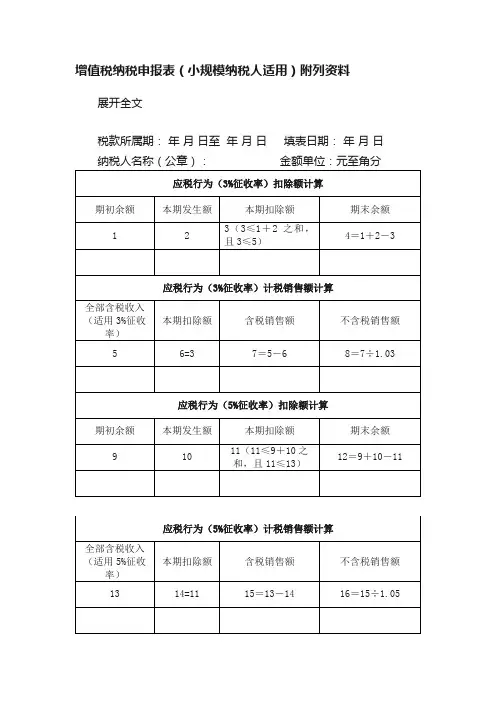

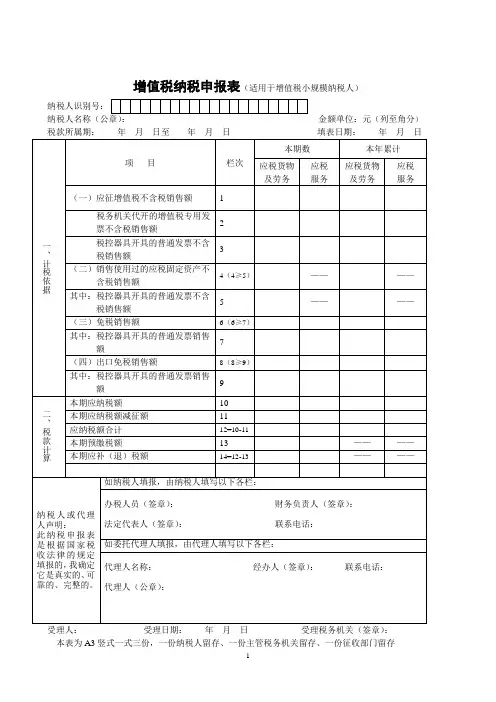

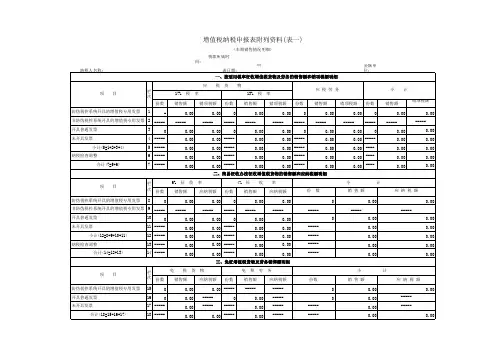

增值税纳税申报表(小规模纳税人适用)附列资料展开全文税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分【表单说明】一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”栏,填写纳税人名称全称。

(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。

(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。

第6栏“本期扣除额”=第3栏“本期扣除额”(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。

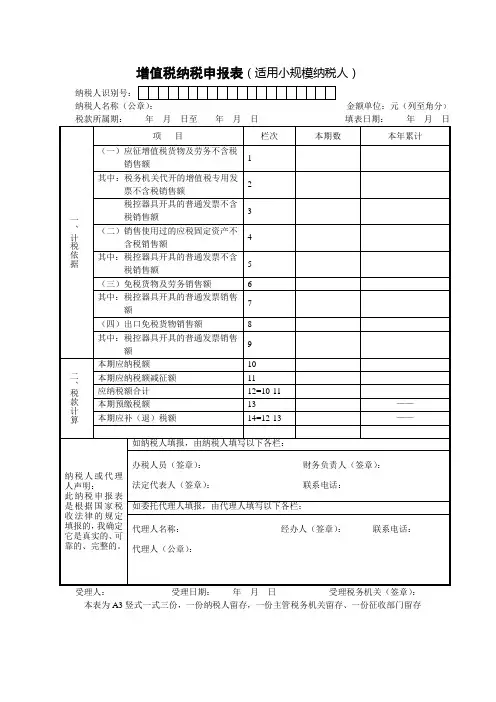

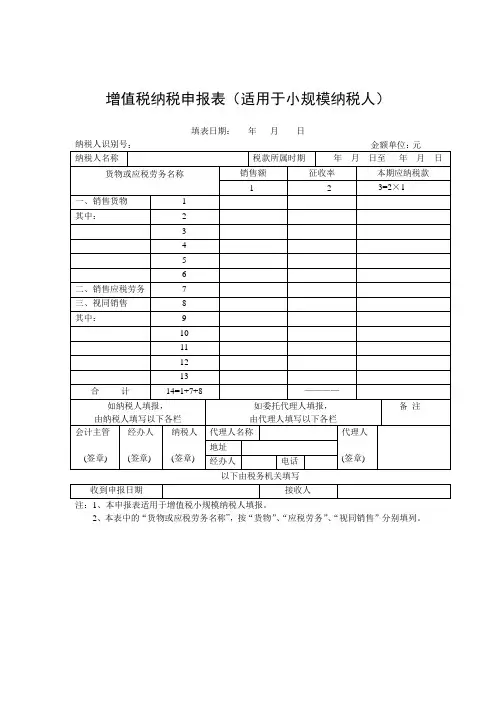

增值税纳税申报表(适用小规模纳税人)纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的应按照2%征收率增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额。

(十)本表第7项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的销售免征增值税货物及劳务的普通发票金额。

(十一)本表第8项“出口免税货物销售额”栏数据,填写出口免税货物的销售额。

小规模纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税小规模纳税人)》填表说明(一)填报范围本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

本表“应税货物及劳务”与“应税服务”各项目应分别填写,不得合并计算。

应税服务有扣除项目的纳税人,应填报本表附列资料。

(二)填报项目1.本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

4.本表第1项“应征增值税不含税销售额”栏数据,填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、稽查查补销售额。

对应税服务有扣除项目的纳税人,本栏数据为减除应税服务扣除额后计算的不含税销售额,其数据与当期《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》第8栏数据一致。

5.本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票注明的金额合计。

6.本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

本栏数据不包括销售使用过的应税固定资产和销售旧货、免税项目、出口免税项目数据。

7.本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

8.本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

9.本表第6项“免税销售额”栏数据,填写销售免征增值税的应税货物及劳务、免征增值税的应税服务的销售额。

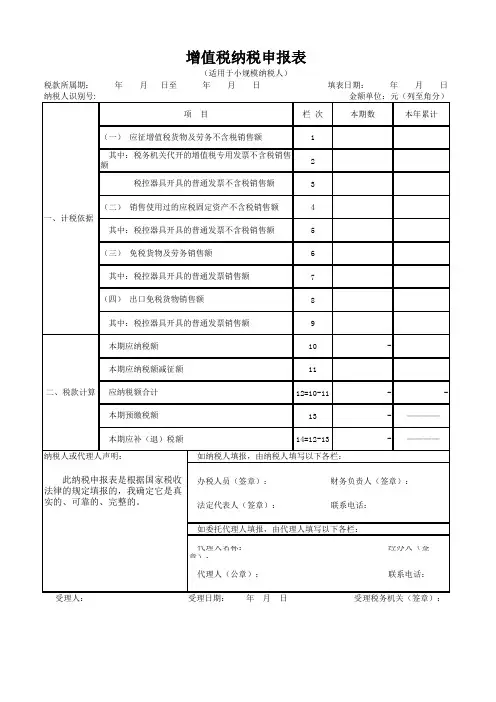

增值税纳税申报表(适用于增值税小规模纳税人)纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日一、计税依据项目栏次本期数本年累计应税货物及劳务应税服务应税货物及劳务应税服务(一)应征增值税不含税销售额 1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)————其中:税控器具开具的普通发票不含税销售额5 ————(三)免税销售额6(6≥7)其中:税控器具开具的普通发票销售额7(四)出口免税销售额8(8≥9)其中:税控器具开具的普通发票销售额9二、税款计算本期应纳税额10本期应纳税额减征额11应纳税额合计12=10-11本期预缴税额13 ————本期应补(退)税额14=12-13 ————纳税人或代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:办税人员(签章):财务负责人(签章):法定代表人(签章):联系电话:如委托代理人填报,由代理人填写以下各栏:代理人名称:经办人(签章):联系电话:代理人(公章):受理人:受理日期:年月日受理税务机关(签章):本表为A3竖式一式三份,一份纳税人留存、一份主管税务机关留存、一份征收部门留存《增值税纳税申报表(适用于增值税小规模纳税人)》填表说明(一)本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的应税固定资产、销售旧货、销售免税货物、提供免税劳务、提供免税服务的,也使用本表。

本表“应税货物及劳务”与“应税服务”各项目应分别填写,不得合并计算。

应税服务有扣除项目的纳税人,应填报本表附列资料。

应税服务扣除项目指根据国家有关营业税改征增值税的税收政策规定,对纳税人按照国家有关营业税政策规定差额征收营业税的,在计算应税服务销售额时,允许从其取得的全部价款和价外费用中扣除的项目。

栏 次本期数

本年累计

1234

567891112=10-11 - -13 - ————14=12-13

- ————

(三) 免税货物及劳务销售额 代理人(公章): 联系电话:

办税人员(签章): 财务负责人(签章): 法定代表人(签章): 联系电话:

受理人: 受理日期: 年 月 日 受理税务机关(签章):

纳税人或代理人声明: 此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

代理人名称: 经办人(签 如委托代理人填报,由代理人填写以下各栏:

如纳税人填报,由纳税人填写以下各栏:

二、税款计算 本期应纳税额减征额

应纳税额合计

本期预缴税额 本期应补(退)税额

本期应纳税额10 -增值税纳税申报表

(适用于小规模纳税人)

纳税人识别号:

金额单位:元(列至角分)

项 目

填表日期: 年 月 日

税款所属期: 年 月 日至 年 月 日一、计税依据

其中:税控器具开具的普通发票销售额(四) 出口免税货物销售额

其中:税控器具开具的普通发票销售额(一) 应征增值税货物及劳务不含税销售额 其中:税务机关代开的增值税专用发票不含税销售额

税控器具开具的普通发票不含税销售额(二) 销售使用过的应税固定资产不含税销售额

其中:税控器具开具的普通发票不含税销售额。

增值税纳税申报表(适用小规模纳税人)

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:年月日至年月日填表日期:年月日

受理人:受理日期:年月日受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

(插注:本文档在此结束,上面内容您可自己进行修正更改,文档请勿出卖、传播、出租、分销、发布,禁止把作品纳入商标或服务标记,作品可以让第三方单独付费或共享免费下载,如带来不便请谅解。

本段为需去除文字。

以上感谢您的下载使用。

)。

附件1:《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》及填报说明中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位: 人民币元(列至角分)填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证记载的纳税人全称。

三、各列次的填报1.第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第17行。

其中:第2行至第17行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第2行至第17行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

2.第二部分,按照上一纳税年度应纳税所得额平均额计算预缴税款的纳税人,填报第19行至第24行。

其中:第19行至第24行的“本期金额”列,填报所属月(季)度第一日至最后一日的数据;第19行至第24行的“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

3.第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第26行。

其中:“本期金额”列,填报所属月(季)度第一日至最后一日的数额;“累计金额”列,填报所属年度1月1日至所属月(季)度最后一日的累计数额。

四、各行次的填报1.第1行至第26行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行。

增值税纳税申报表(适用小规模纳税人)编码:本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发F票不含税销售额”栏数据,填写税务机关代开的增值税专用发F票的销售额合计。

(六)本表第3项“税控器具开具的普通发F票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发F票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发F票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发F票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

(十)本表第7项“税控器具开具的普通发F票销售额”栏数据,填写税控器具开具的销售免征增值税货物及劳务的普通发F票金额。