第一章财务会计基本理论修改

- 格式:pptx

- 大小:755.17 KB

- 文档页数:38

《中级财务会计》福州大学管理学院蔡志忠第一章财务会计基本理论一、会计职业⏹企业会计(Private Accounting)⏹政府和非盈利组织会计(Governmental and nonprofit organizationaccounting)⏹审计(Audit)⏹会计教育(Accounting education)(一)企业会计1.财务会计:依据公认会计原则向企业外部的信息使用者提供决策和管理所需要的关于该企业整体及其分部的财务信息和其他经济信息。

2.管理会计:主要根据企业管理部门的特定需要,为企业内部各级管理人员提供有效经营和最优化决策的信息。

3.成本会计:着重研究成本的计算、控制和预测的理论和方法,为企业经营决策或理财决策和业绩,评价提供所需要的各种成本信息的会计系统。

4.税务会计:纳税人以税收法规为准绳,运用会计方法进行税务筹划与纳税申报的一种工作。

广义上说,税务会计是财务会计和管理会计的延伸。

5.财务管理:对单位资金的筹集、运用、分配进行管理。

(二)政府与非赢利组织会计对政府部门和各种非盈利组织,(如学校、医院、科研机构、图书馆、慈善机构、各种基金会等)各种基金的拨入和使用进行确认、计量、记录和报告。

(三)审计(四)会计教育:从事会计教育是会计职业的一个主要方面,包括会计教学、会计学术研究。

(五)会计事务管理:政府财政部门从事会计理论和实务的研究及管理。

二、财务会计的概念和特征(一)财务会计的概念◆美国会计学会(AAA):使信息使用者能够做出有根据的判断和决策而辨认、计量和传递经济信息的程序。

◆美国注册会计师协会所属会计原则委员会(APS)发表的第4号公告:企业财务会计是会计的一个分支,它着眼于有关财务状况与经营成果的通用报告即财务报表。

⏹美国财务会计准则委员会在SFAC NO、1中指出:财务会计关注的是企业的资产、负债、收入、费用、盈利等方面的会计。

我国的定义:财务会计是按照一定的会计程序,对会计要素进行确认、计量、记录和报告,以财务报告为主要手段为企业外部联系人提供决策信息的一个经济信息系统。

![财务会计第一章总论[可修改版ppt]](https://uimg.taocdn.com/7c6731ee5727a5e9856a61f9.webp)

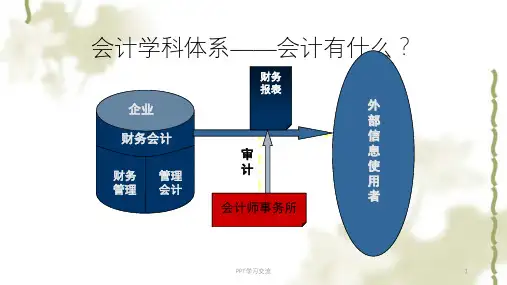

第一章会计的基本理论一、会计的产生与发展(一)会计的产生与发展(二)会计的涵义二、现代会计的基本框架(一)财务会计(二)管理会计(三)财务管理(四)审计三、财务会计的目标与信息质量要求(一)财务会计的目标受托责任观决策有用观(二)财务会计的信息质量要求1.相关性。

企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况做出评价或者预测。

2.可靠性。

企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

3.可理解性。

企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

4.可比性。

同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。

确需变更的,应当在附注中说明。

不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致,相互可比。

5.实质重于形式。

企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅仅以交易或者事项的法律形式为依据。

6.重要性。

企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项。

7.谨慎性。

企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

8.及时性。

企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

四、财务会计的基本职能财务会计的职能即财务会计所具有的功能。

(一)反映(核算)职能∙财务会计的核算职能是指财务会计通过确认、计量、记录和报告,从数量上反映企业已经发生或完成的经济业务,为有关的使用者提供信息的功能。

(二)监督职能∙财务会计的监督职能是指财务会计具有按照一定的目的或要求,利用财务会计核算所提供的信息,对企业的经济活动进行控制,使之达到预期目标的功能。