财务会计第一章(1)共66页文档

- 格式:ppt

- 大小:2.69 MB

- 文档页数:66

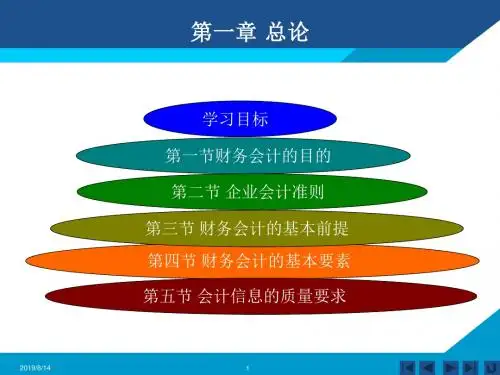

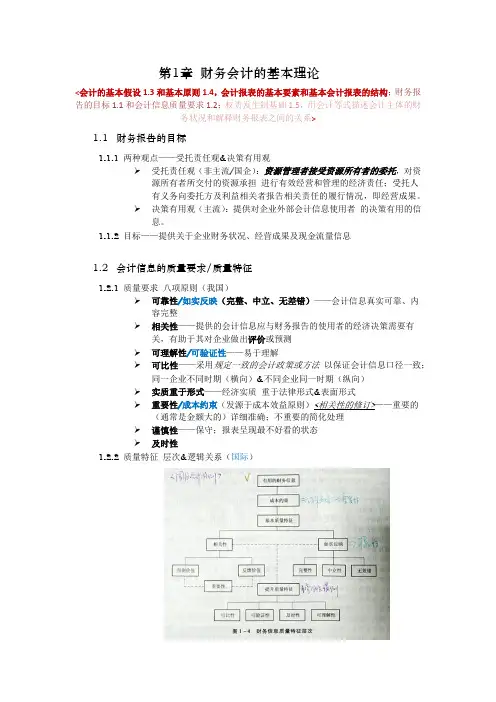

第1章财务会计的基本理论<会计的基本假设1.3和基本原则1.4,会计报表的基本要素和基本会计报表的结构;财务报告的目标1.1和会计信息质量要求1.2;权责发生制基础1.5,用会计等式描述会计主体的财务状况和解释财务报表之间的关系>1.1财务报告的目标1.1.1 两种观点——受托责任观&决策有用观受托责任观(非主流/国企):资源管理者接受资源所有者的委托,对资源所有者所交付的资源承担进行有效经营和管理的经济责任;受托人有义务向委托方及利益相关者报告相关责任的履行情况,即经营成果。

决策有用观(主流):提供对企业外部会计信息使用者的决策有用的信息。

1.1.2 目标——提供关于企业财务状况、经营成果及现金流量信息1.2会计信息的质量要求/质量特征1.2.1 质量要求八项原则(我国)可靠性/如实反映(完整、中立、无差错)——会计信息真实可靠、内容完整相关性——提供的会计信息应与财务报告的使用者的经济决策需要有关,有助于其对企业做出评价或预测可理解性/可验证性——易于理解可比性——采用规定一致的会计政策或方法以保证会计信息口径一致;同一企业不同时期(横向)&不同企业同一时期(纵向)实质重于形式——经济实质重于法律形式&表面形式重要性/成本约束(发源于成本效益原则)<相关性的修订>——重要的(通常是金额大的)详细准确;不重要的简化处理谨慎性——保守;报表呈现最不好看的状态及时性1.2.2 质量特征层次&逻辑关系(国际)1.3会计的基本假设<公理>1.3.1 会计主体假设<规定了会计确认、计量和报告的空间范围>[链接:企业的组织形式1.11][链接:法律主体——公司&自然人]独资&合伙:业务处理应同其所有者严格区分开来(对于会计主体来说1范畴大,2范畴小)1.3.2持续经营假设<明确了会计确认、计量和报告的时间范围>概念:是指在可以预见的未来,企业将会按当前的规模和状态以及既定的目标持续不断地经营下去,不会停业,也不会大规模削减业务。

![财务会计第一章概述最新[文字可编辑]](https://uimg.taocdn.com/00f283c0bed5b9f3f80f1cad.webp)