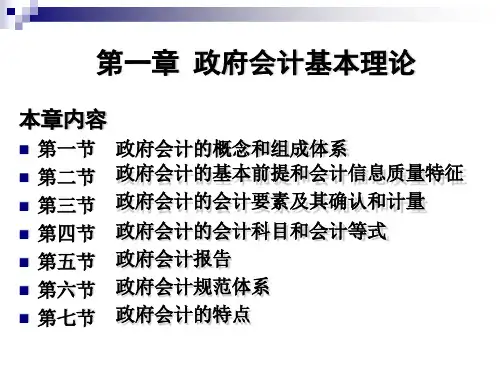

第一章-政府会计基本理论

- 格式:ppt

- 大小:1.64 MB

- 文档页数:45

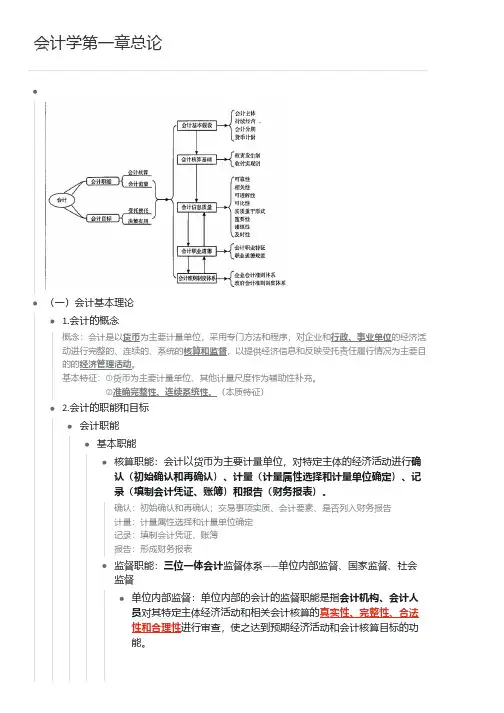

会计学第一章总论(一)会计基本理论1.会计的概念概念:会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

基本特征:①货币为主要计量单位、其他计量尺度作为辅助性补充。

②准确完整性、连续系统性。

(本质特征)2.会计的职能和目标会计职能基本职能核算职能:会计以货币为主要计量单位,对特定主体的经济活动进行确认(初始确认和再确认)、计量(计量属性选择和计量单位确定)、记录(填制会计凭证、账簿)和报告(财务报表)。

确认:初始确认和再确认;交易事项实质、会计要素、是否列入财务报告计量:计量属性选择和计量单位确定记录:填制会计凭证、账簿报告:形成财务报表监督职能:三位一体会计监督体系——单位内部监督、国家监督、社会监督单位内部监督:单位内部的会计的监督职能是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查,使之达到预期经济活动和会计核算目标的功能。

国家监督:财政、审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定对各有关单位会计资料的真实性、完整性、合法性等实施的监督检查。

社会监督:以注册会计师为主体的社会中介机构等实施的监督活动。

关系:核算是基础,监督是保障拓展职能:预测经济前景、参与经济决策、评价经营业绩会计目标会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。

向财务会计报告使用者提供决策有用的信息。

财务报告使用者:外部使用者:投资人——关注资本保值、增值情况债权人——关注企业偿债能力政府管理部门——关注企业纳税情况潜在投资人/债权人——关注投资方向内部使用者:经营管理者——关注经验管理所需信息反映企业管理层受托责任履行情况(二)会计基本假设会计确认、计量、记录和报告的前提。

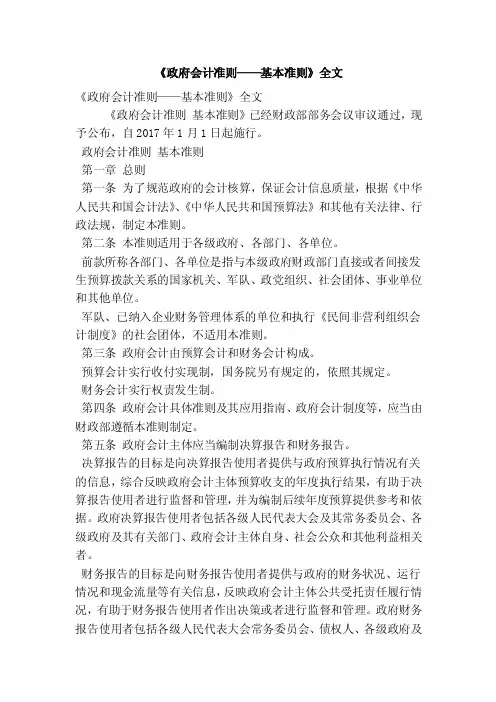

《政府会计准则——基本准则》全文《政府会计准则——基本准则》全文《政府会计准则基本准则》已经财政部部务会议审议通过,现予公布,自2017年1月1日起施行。

政府会计准则基本准则第一章总则第一条为了规范政府的会计核算,保证会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国预算法》和其他有关法律、行政法规,制定本准则。

第二条本准则适用于各级政府、各部门、各单位。

前款所称各部门、各单位是指与本级政府财政部门直接或者间接发生预算拨款关系的国家机关、军队、政党组织、社会团体、事业单位和其他单位。

军队、已纳入企业财务管理体系的单位和执行《民间非营利组织会计制度》的社会团体,不适用本准则。

第三条政府会计由预算会计和财务会计构成。

预算会计实行收付实现制,国务院另有规定的,依照其规定。

财务会计实行权责发生制。

第四条政府会计具体准则及其应用指南、政府会计制度等,应当由财政部遵循本准则制定。

第五条政府会计主体应当编制决算报告和财务报告。

决算报告的目标是向决算报告使用者提供与政府预算执行情况有关的信息,综合反映政府会计主体预算收支的年度执行结果,有助于决算报告使用者进行监督和管理,并为编制后续年度预算提供参考和依据。

政府决算报告使用者包括各级人民代表大会及其常务委员会、各级政府及其有关部门、政府会计主体自身、社会公众和其他利益相关者。

财务报告的目标是向财务报告使用者提供与政府的财务状况、运行情况和现金流量等有关信息,反映政府会计主体公共受托责任履行情况,有助于财务报告使用者作出决策或者进行监督和管理。

政府财务报告使用者包括各级人民代表大会常务委员会、债权人、各级政府及其有关部门、政府会计主体自身和其他利益相关者。

第六条政府会计主体应当对其自身发生的经济业务或者事项进行会计核算。

第七条政府会计核算应当以政府会计主体持续运行为前提。

第八条政府会计核算应当划分会计期间,分期结算账目,按规定编制决算报告和财务报告。

会计期间至少分为年度和月度。

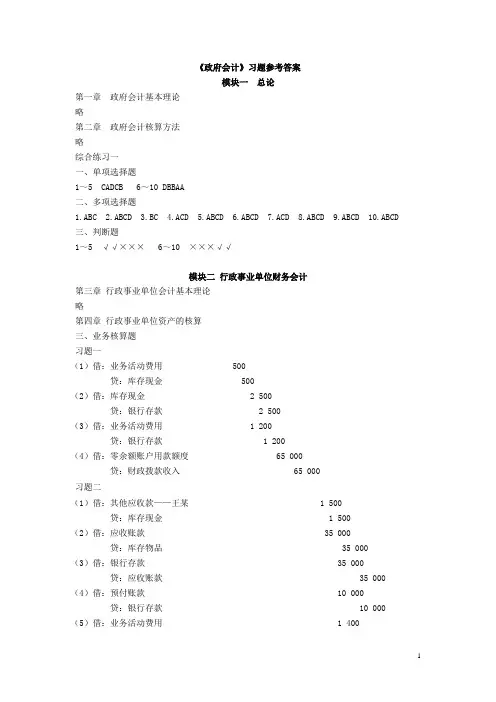

《政府会计》习题参考答案模块一总论第一章政府会计基本理论略第二章政府会计核算方法略综合练习一一、单项选择题1~5 CADCB 6~10 DBBAA二、多项选择题1.ABC2.ABCD3.BC4.ACD5.ABCD6.ABCD7.ACD8.ABCD9.ABCD 10.ABCD三、判断题1~5 √√××× 6~10 ×××√√模块二行政事业单位财务会计第三章行政事业单位会计基本理论略第四章行政事业单位资产的核算三、业务核算题习题一(1)借:业务活动费用 500贷:库存现金500(2)借:库存现金 2 500贷:银行存款 2 500(3)借:业务活动费用 1 200贷:银行存款 1 200(4)借:零余额账户用款额度 65 000贷:财政拨款收入65 000习题二(1)借:其他应收款——王某 1 500贷:库存现金 1 500(2)借:应收账款 35 000贷:库存物品35 000(3)借:银行存款35 000 贷:应收账款35 000 (4)借:预付账款 10 000 贷:银行存款10 000 (5)借:业务活动费用 1 400库存现金 100贷:其他应收款——王某 1 500 习题三(1)借:库存物品 3 500 贷:银行存款 3 500 (2)借:业务活动费用110贷:库存物品 110(3)盘亏:借:待处理财产损溢32 贷:库存物品 32 盘盈:借:库存物品45 贷:待处理财产损溢 45习题四(1)借:固定资产15 300 贷:银行存款 15 300 (2)借:固定资产 6 000贷:无偿调拨净资产 6 000(3)①支付设备款时。

借:在建工程36 000 贷:银行存款36 000②支付安装费时。

借:在建工程 1 000 贷:银行存款 1 000③设备交付使用时。

借:固定资产37 000 贷:在建工程37 000 (4)借:单位管理费用 2 500贷:固定资产累计折旧 2 500(5)借:资产处置费用45 000固定资产累计折旧 15 000贷:固定资产 60 000借:银行存款 35 000贷:银行存款 2 000应缴财政款 33 000习题五(1)借:无形资产40 500 贷:银行存款40 500(2)借:业务活动费用 2 000贷:无形资产累计摊销 2 000(3)借:资产处置费用20 000无形资产累计摊销 80 000贷:无形资产100 000第五章行政事业单位负债的核算三、业务核算题习题一(1)借:银行存款 1 500 贷:应缴财政款——政府性基金 1 500 (2)借:银行存款 2 300 贷:应缴财政款——行政性收费 2 300 (3)借:应缴财政款26 000 贷:银行存款26 000 习题二(1)借:库存物品 15 000贷:应付票据15 000(2)借:库存物品 6 000 贷:应付账款 6 000 (3)借:银行存款 6 000 贷:预收账款——甲公司 6 000 (4)借:预收账款——甲公司 6 000 贷:事业收入 5 800 银行存款 200 (5)借:银行存款 1 200贷:其他应付款 1 200习题三(1)借:应付职工薪酬——工资520 000 贷:财政拨款收入520 000 (2)借:库存物品32 000 贷:应付账款 32 000(3)借:应付账款32 000 贷:零余额账户用款额度32 000 (4)借:应付职工薪酬——工资98 000 贷:其他应付款——住房公积金98 000 (5)借:业务活动费用10 000 贷:应付政府补贴款10 000借:应付政府补贴款10 000贷:银行存款10 000第六章行政事业单位收入的核算三、业务核算题习题一(1)支付职工工资:借:业务活动费用 500 000贷:应付职工薪酬——工资 500 000 借:应付职工薪酬——工资 500 000贷:财政拨款收入500 000购入材料:借:库存物品 6 000贷:财政拨款收入 6 000购置办公设备:借:固定资产80 000贷:财政拨款收入80 000(2)借:零余额账户用款额度100 000贷:财政拨款收入100 000借:业务活动费用56 000贷:零余额账户用款额度 56 000(3)借:库存现金 3 000贷:零余额账户用款额度 3 000借:业务活动费用 2 900贷:库存现金 2 900(4)借:财政拨款收入 2 430 000贷:本期盈余 2 430 000习题二(1)借:银行存款 53 000贷:事业收入53 000(2)①收到罚没款时。

第一章政府与事业单位会计概述一、概念:1、政府与事业单位会计——是政府各级财政部门和行政事业单位以货币为主要计量单位,核算和监督、和过程和结果的专业会计。

2、概念包括三个要点:(1)会计主体是各级政府、各级行政单位、各类事业单位A、财政总预算会计的主体:是代表各级政府的财政部门B、政府会计的主体:是各级行政机关和各类事业单位(2)会计客体:是财政性资金运动、单位预算资金的运动以及有关经营收支的过程和结果。

A、财政总预算会计的客体:主要是资产、负债、预算收入、预算支出、预算结余等政府性资金运动B、政府会计的客体:主要是行政事业单位的资产、负债、净资产、收入、费用、预算收入、预算支出、预算结余。

(3)会计方法二、对象(即核算、反映、监督的基本内容)一方面要组织各项收入、安排各项支出、各项收支执行的结果形成结余,收入、支出、结余构成了财政部门和行政事业单位的资金运动。

另一方面,政府预算执行过程中发生的资金运动又会形成资产、负债、净资产。

A、财政总预算会计的核算对象:是各级政府总预算执行过程中的预算收入、预算支出、预算结余,以及在资金运动过程中形成的资产、负债、净资产。

B、政府会计的核算对象:是各级行政事业单位在政府预算执行过程中的预算收支及其结余,以及在行政事业单位资金预算过程中形成的资产、负债、净资产、收入、费用。

三、分级1、财政总预算会计的分级:(与政府分级一致)财政总预算会计的管理体系与政府预算组成体系相一致,分为五级,即有一级政府就要建立一级总预算,每一级政府的总预算都在财政部门设立财政总预算会计。

(1)国家财政部设立中央级财政总预算会计(2)省级财政厅(局)设立省级财政总预算会计(3)市(地、州)财政局设立市(地、州)级财政总预算会计(4)县(市)财政局设立县(市)级财政总预算会计(5)乡(镇)财政所设立乡(镇)级财政总预算会计2、政府会计的分级:分为下列级次:(1)一级预算单位(也称一级会计单位)为主管预算单位(2)二级预算单位(3)基层预算单位(也称基层会计单位)四、目标会计目标:是指会计工作完成的任务或达到的标准。