泰禾集团最新分析报告

- 格式:pdf

- 大小:190.21 KB

- 文档页数:12

泰禾集团2022年财务分析综合报告一、实现利润分析2022年利润总额为负558,071.52万元,与2021年负347,301.51万元相比亏损有较大幅度增长,增长60.69%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2022年营业成本为849,077.8万元,与2021年的456,647.47万元相比有较大增长,增长85.94%。

2022年销售费用为17,263.91万元,与2021年的48,111.39万元相比有较大幅度下降,下降64.12%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为51,949.93万元,与2021年的53,723.7万元相比有所下降,下降3.3%。

2022年管理费用占营业收入的比例为5.9%,与2021年的10.94%相比有较大幅度的降低,降低5.04个百分点。

2022年财务费用为334,845.14万元,与2021年的163,642.68万元相比成倍增长,增长1.05倍。

三、资产结构分析2022年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2022年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,泰禾集团2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析泰禾集团2022年的营业利润率为-58.81%,总资产报酬率为-1.48%,净资产收益率为-48.00%,成本费用利润率为-43.51%。

企业实际投入到企业自身经营业务的资产为18,032,378.79万元,经营资产的收益率为-2.87%,而对外投资的收益率为-1.14%。

泰禾集团:销售逆市冲高?动态?:近日,泰禾集团表示,位于朝阳区孙河板块的泰禾•北京院子预计9月底推新。

而就在同一天,公司公告,位于福州市中心区的泰禾金尊府资产型城央墅以及阔景高层样板房已经开放。

目前,房地产大行情并不景气。

泰禾集团连推新品,市场担忧泰禾将面临较大的去化风险。

您如何对待这一观点?孔铭:我理解到,泰禾集团从2021年开始,迅猛扩张,2021年和2021年上半年拿地金额分别达195亿元和146亿元。

在我看来,泰禾的去化风险较小,理由有二。

首先,泰禾的工程布局合理,土地储藏集中于一线城市北京、上海及福建的较兴隆城市,“深耕一线,扎根福建〞的战略得当。

我查阅了相关资料得知,公司上半年仅在北京、上海及福建部分经济兴隆地区扩大土储,布局思路明晰明确。

配合一线市场整体平稳的销售形势,“高品质下的高周转〞运营策略优势凸显。

泰禾集团从拿地到开盘一般周期在7-8个月,力求确保合理利润以及快速去化,有效抵御政策和市场风险。

?动态?:近期,泰禾集团也公告了自己的中报业绩,能否对其销售情况进展简单的评价?孔铭:结合泰禾的2021年半年报以及2021年的年报数据来看,公司2021年实现销售124亿,同比增长近100%,2021年上半年实现销售101亿,实现了逆市销售的高增长。

同时,公司方案2021年全年销售250亿,这样来算,泰禾将实现同比再次翻番。

数据说明,由于下半年可推货值近300亿,主力工程大多位于北京、上海、厦门、福州等一二线城市,且前期蓄客较为充分。

因此,我认为完成全年250亿的目确实定性还是比较强的。

从详细工程上来看,资料显示,泰禾下半年将有多个住宅地产工程实现首期开盘,如上海泰禾红御、上海泰禾红桥、福鼎泰禾红树林、福州院子、福州泰禾金尊府等工程。

有专业机构指出,只要公司下半年所推工程总体去化率到达50%,就能完成全年250亿元的销售目的。

?动态?:一直以来,泰禾集团致力于京津冀一体化的开展。

近期,公司是否有与此目的相关的方案或举措呢?孔铭:据我理解,今年7月19日,泰禾集团与廊坊控股达成战略合作意向,双方拟共同推进廊坊市新型城镇化建立,并致力于环首都经济圈及京津冀一体化协同开展。

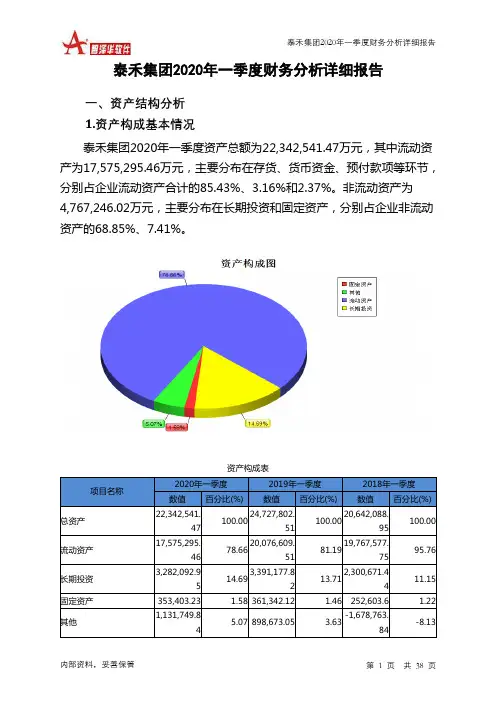

泰禾集团2022年财务分析报告一、总体概述泰禾集团2022年资产总计为21,459,782.28万元,比2021年下降2.07%。

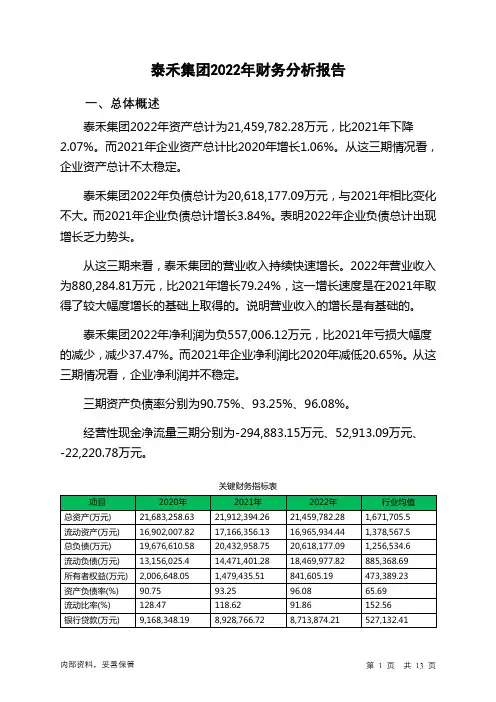

而2021年企业资产总计比2020年增长1.06%。

从这三期情况看,企业资产总计不太稳定。

泰禾集团2022年负债总计为20,618,177.09万元,与2021年相比变化不大。

而2021年企业负债总计增长3.84%。

表明2022年企业负债总计出现增长乏力势头。

从这三期来看,泰禾集团的营业收入持续快速增长。

2022年营业收入为880,284.81万元,比2021年增长79.24%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

泰禾集团2022年净利润为负557,006.12万元,比2021年亏损大幅度的减少,减少37.47%。

而2021年企业净利润比2020年减低20.65%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为90.75%、93.25%、96.08%。

经营性现金净流量三期分别为-294,883.15万元、52,913.09万元、-22,220.78万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-2.07%,负债增长率为0.91%。

收入与资产变化不匹配,收入增长79.24%,资产下降2.07%。

净利润与资产变化不匹配,净利润下降37.47%,资产下降2.07%。

资产总额有所下降,营业收入却大幅度增长,而亏损在增加。

资产和净利润变化一致,收入和净利润变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

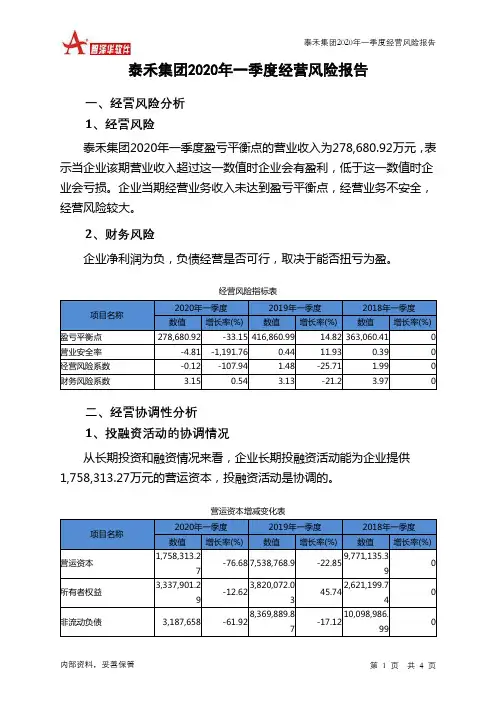

总负债分别为19,676,610.58万元、20,432,958.75万元、20,618,177.09万元,2022年较2021年增长了0.91%,主要是由于长期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为361,453.45万元、491,112.73万元、880,284.81万元,2022年较2021年增长了79.24%。

泰禾智能2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为1,210.25万元,与2022年三季度的397.36万元相比成倍增长,增长2.05倍。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为7,915.2万元,与2022年三季度的6,983.18万元相比有较大增长,增长13.35%。

2023年三季度销售费用为2,838.64万元,与2022年三季度的2,560.43万元相比有较大增长,增长10.87%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为1,138.95万元,与2022年三季度的1,205.29万元相比有较大幅度下降,下降5.5%。

2023年三季度管理费用占营业收入的比例为8.05%,与2022年三季度的9.83%相比有所降低,降低1.78个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-52.21万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2022年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,泰禾智能2023年三季度是有现金支付能力的,其现金支付能力为59,773.64万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析泰禾智能2023年三季度的营业利润率为6.08%,总资产报酬率为2.93%,净资产收益率为3.39%,成本费用利润率为8.87%。

企业实际投入到企业自身经营业务的资产为112,129.22万元,经营资产的收益率为3.07%,而对外投资的收益率为60.41%。

泰禾集团财务困境成因与对策研究泰禾集团财务困境成因与对策研究摘要:泰禾集团是一家房地产开发企业,曾经在业内发展迅速,然而2019年起,该集团开始陷入财务困境,出现资金链紧张、营收下降等问题。

本文通过调研企业内部和外部环境,分析泰禾集团财务困境的根本原因,并提出对应的对策建议。

一、泰禾集团财务困境的成因1.宏观环境因素中国房地产行业受到多重压力,政策一波紧伸一波松的不确定性,市场莫测的波动,以及全球经济不断波动的不确定环境,这些都对泰禾集团的业务带来很大的压力。

此外,2019年开始中国经济增长放缓,在这个经济环境下,泰禾集团的销售业绩也受到很大的影响。

2.内部因素泰禾集团的自身经营也存在问题。

一方面,泰禾集团的过度扩张拓展,在短时间内扩张较快,导致其资金压力增大,难以维持资金链的流动;另一方面,泰禾集团在过去房地产市场表现良好的情况下,没有及时预防风险,负债率居高不下。

此外,公司房地产开发的周期周期长,及时回笼资金的利润周期长,也使得企业变现能力较弱。

二、泰禾集团的应对策略1.继续规范行为,并减少债务泰禾集团应重视企业的规范化运作和整合,削减不必要的管理层级和人力成本,并尽量减少使用贷款和其他债务来资助业务发展,降低企业负债率,使其长期财务预警机制更加完善。

2.优化企业结构,实现资产变现针对泰禾集团开发项目周期长、变现能力较弱的现状,应该及时优化企业结构,重新调整资源配置。

在优化层次上,可以通过把资产从固定资产向流动资产转变,提高企业信息化程度,以提高企业变现能力。

并通过加快资产变现速度,进一步提高公司在当前经济形势下的现金流。

3.加强内外部合作,提高竞争优势泰禾集团还可以通过一系列业务合作和其他合作事项来拓宽企业发展道路。

例如,架设开放平台,在资金、项目和工程等方面与多个房地产行业的领先企业进行合作。

此外,收购、投资等方式也可以拓展业务领域,进一步提高公司股东价值。

4.提高企业品牌价值,增强门槛泰禾集团将品牌建设作为企业长期发展战略,建立完善的品牌体系,通过不断提升品牌知名度,进一步提高企业的门槛,在竞争中获得更多的优势。

()2023年年度董事会经营评述内容如下:一、报告期内公司所处行业情况一、概述(一)宏观环境方面2023年,我国经济发展遇到国内外多重因素冲击。

在党中央坚强领导下,高效统筹防控和经济社会发展,根据病毒变化和防疫形势,优化调整防控措施,推动经济企稳回升。

全年国内生产总值增长3%,居民消费价格上涨2%。

短期经济下行压力仍较大。

2023年是贯彻党的二十大精神的开局之年,是实施“十四五”规划承前启后的关键一年,随着2023年12月防控政策的大幅调整,以及中央经济工作会议对宏观政策力度的积极定调,可以预见2023年经济运行过程中的影响将会逐渐减弱,货币、财政、地产、产业等各项政策将积极生效,市场主体信心提升,内需随着消费恢复而逐步扩大,经济增长稳步修复。

(二)房地产行业方面总体而言,2023年中国房地产行业整体呈现出前期严峻后期回暖的态势。

上半年,国际、国内宏观形势复杂多变,诸多突发因素超出预期,我国经济运行出现了一定的波动,房地产市场持续下行,企业频繁暴雷、市场信心不足、土地市场惨淡、销售维持低迷。

上半年全国商品房销售规模大幅下降,房地产开发投资累计同比首次负增长,房地产行业经历了前所未有的挑战。

下半年随着经济环境的整体趋好,房地产行业也进入回暖行情。

在“房住不炒”总基调指导下,监管部门多次出台利好政策,从支持需求端到支持企业端,政策力度不断加大,同时也为地方因城施策释放空间。

尤其是进入11月,多项重磅政策落地,“金融16条”允许房企债务展期并加大融资支持力度,后续商业银行跟进落实资金支持,随后支持企业融资的“第三支箭”正式落地。

中央因城施策,给予各地较高的调控自由度,力促市场预期稳定。

2023年已有超300省市出台政策近千条,销售恢复不及预期,后续各地政策或将加大力度。

短期来看,房地产调控政策仍将保持宽松态势,供需两端政策均有继续优化空间。

政策层面,2023年受宏观经济下行、行业周期调整等多重因素影响,政策面在“房住不炒”总基调的前提下适度宽松。